Сутність, види, класифікація податків в Україні

Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Спрощена система інтегрованого оподаткування сільгоспвиробників у вигляді фіксованого сільськогосподарського податку

Структурно-функціональна організація роботи районної податкової інспекції в м.Дніпродзержинську

Організація обліку та звітності у системі оподаткування на районному рівні

Організація документальних перевірок платників податків за алгоритмами розподілу платників податків за категоріями уваги

Сценарій – послідовність дій адміністратора або виконавця щодо опрацювання податкової звітності

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМАГРО”

Економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях оподаткування

Закон України “Про оренду землі” N 161XIV від 6 жовтня 1998 року // Із змінами і доповненнями, внесеними Законами України станом від 23

Навигация

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМАГРО”

Оподаткування підприємств та його вплив на прийняття фінансово-господарських рішень

198046

знаков

23

таблицы

30

изображений

2.4.2 Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМАГРО”

Аналіз фінансово-економічного стану підприємства і керування його фінансами проводиться на основі його фінансових звітів [23,c.5]. Метою фінансових звітів є структурована економічна інформація про фінансовий стан, результати діяльності і зміни у фінансовому стані підприємства, що є корисної для менеджменту підприємства у прийнятті ними економічних рішень :

Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [24, c.3].

Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [25, c.3].

У табл. В.1, В.2 Додатку В приведена динаміка статей балансу ТОВ “УНІРЕМАГРО” за 2003 2005 роки та динаміка статей звітів про фінансові результати за 2003 2005 роки.

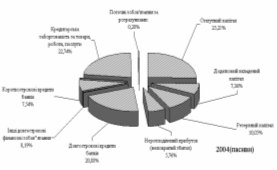

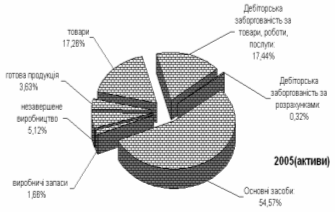

На рис.2.5 – 2.6 наведені результати аналізу динаміки структури статей активів та пасивів балансу ТОВ “УНІРЕМАГРО” за 2003 2005 роки.

Як видно з аналізу графіків рис.2.5 – 2.6 :

- статутний капітал займає долю 40,16%(2003) – 52,98%(2005) в структурі джерел (пасивів) та відіграє суттєву роль в діяльності підприємства;

- більше половини основних джерел в пасивах займає власний капітал, тобто статутний +додатковий накопичений за роки роботи капітал, доля якого становить:

а) 78,76 % пасивів в 2003 році, і який на 97 % вкладений в необоротні активи, які займають долю 77,78% в балансі активів;

б) 66,3 % пасивів в 2005 році, і який на 85% вкладений в необоротні активи, які займають долю 54,6% в балансі активів;

Рис.2.5. Структура статей активів та пасивів балансу ТОВ “УНІРЕМАГРО” за 2003 рік

Рис.2.6. Структура статей активів та пасивів балансу ТОВ “УНІРЕМАГРО” за 2004 рік

Рис.2.7. Структура статей активів та пасивів балансу ТОВ “УНІРЕМ АГРО” за 2005 рік

У табл.В.3, В.4 Додатку В представлені результати вертикального і горизонтального аналізу балансів підприємства ТОВ «УНІРЕМАГРО» за 2003 2005 роки , що дозволяють аналізувати як динаміку зміни сум статей балансу підприємства протягом року по кварталах, так і досліджувати зміну внутрішньої структури статей балансу [39, c.35].

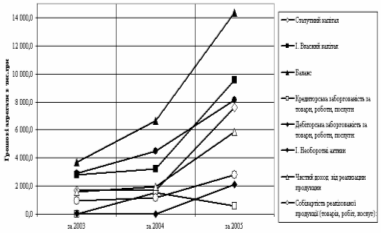

Порівняльний аналіз динаміки змін агрегатів пасиву балансів ТОВ “УНІРЕМАГРО” у 2003 – 2005 роках (рис.2.8) дає наступні результати : у 2003 –2004 роках при загальному рості валюти балансу на +78,9 % (з 3,71 млн.грн. до 6,63 млн.грн.), власний капітал зріс на + 13,6 % (з 2,823 млн.грн. до 3,208 млн.грн.) за рахунок прибутку 2004 року в 0,38 млн.грн. та переведення всієї суми прибутку 2003 року в статутний та резервний капітали;

- у 2004 –2005 при продовженні загального росту валюти балансу на +116,32 % (з 6,63 млн.грн. до 14 346,91 млн.грн.), власний капітал зріс на +198,1 % (з 3,2 млн.грн. до 9,56 млн.грн.) за збільшення статутного фонду з 1,67 млн.грн. до 7,6 млн.грн. та переведення капіталізованої частини прибутку 0,428 млн.грн. в резервні фонди власного капіталу;

- у 2003 –2005 роках структурна доля довгострокових кредитів банків, які прирівнюються за стійкістю до власного капіталу становила 22,1% (2003), 21,1% (2004) та 11,6%(2005) від валюти балансу;

- у 2003 –2005 роках структурна доля короткострокових кредитів банків, становила 0% (2003), 7,5% (2004) та 7,8%(2005) від валюти балансу, обсяги короткострокових кредитів у 2005 році досягли 1,1 млн.грн.;

- у 2003 –2004 кредиторська заборгованість різко зросла з 2 тис.грн. (2003) до 1,5 млн.грн. (2004 рік), зайнявши долю в 22,74% від валюти баланса, але у 2005 році кредиторська заборгованість різко впала до 0,57 млн.грн., оскільки підприємство перейшло на видачу векселей при погашенні кредиторської заборгованості, яких було у 2005 році видано на суму 1,2 млн.грн., що становить долю в 8,4 % від валюти балансу;

У такий спосіб підприємство ТОВ “УНІРЕМАГРО” в 2003 – 2005 роках максимально впроваджує у своїй діяльності механізми фінансових важелів у вигляді довгострокових банківських позичкових коштів та комерційних позичок (видані векселі та кредиторська заборгованість).

Рис.2.8. Динаміка основних статей балансу та фінансових результатів в ТОВ “УНІРЕМАГРО” 2003 –2005 роки

Порівняльний аналіз динаміки змін агрегатів активу балансів ТОВ “УНІРЕМАГРО” у 2003 – 2005 роках (рис.2.5 2.7) дає наступні результати:

- в 2004 році необоротні активи зросли на +55,1% відносно рівня 2003 року за рахунок руху основних фондів(з 2,88 млн.грн. до 4,48 млн.грн.), в 2005 році необоротні активи відносно рівня 2004 році додатково зросли на +81,93%(з 4,48 млн.грн. до 8,16 млн.грн);

- рух основних фондів за рахунок придбання сільськогосподарської техніки дуже інтенсивний, при цьому знос за 2004 рік зріс на 73,4% відносно зносу 2003 року, а у 2005 році знос зріс ще на 40% відносно рівня 2004 року, одначе при цьому придбання(оновлення) основних засобів значно випереджало темпи росту зносу основних фондів;

- в 2004 році доля необоротних фондів в валюті балансу активів зменшилась з 77,7 % (2003) до 67,6% (2004) та додатково зменшилась до рвня 56,9% у 2005 році, тобто основні фонди займають більше половини активів балансу, що характерно для сільськогосподарських підприємств;

- в 2004 році доля виробничих запасів в валюті балансу активів становила 0,75%, що дорівнює долі запасів у 2003 році, а у 2005 році доля виробничих запасів підвищилась до 1,42% від валюти балансу;

- в 2004 році доля незавершеного виробництва в валюті балансу активів зменшилась до 7,3%, при рівні 15,1% у 2003 році, а у 2005 році доля незавершеного виробництва зменшилась до рівня 4,35% від валюти балансу;

- в 2004 році доля готової продукції в валюті балансу активів зросла з 4,0%(2003 базовий період) до 5,41% при зростанні суми готової продукції на + 141,4% (з 0,149 млн.грн. до 0,359 млн.грн.), в 2005 році доля готової продукції в валюті балансу активів впала до 3,1%(при абсолютному рості з 0,359 млн.грн. до 0,442 млн.грн.);

- в 2004 році ТОВ “УНІРЕМАГРО” активно почало впроваджувати реалізацію сільськогосподарської продукції бартерним обміном на промислові товари, які потім реалізовувало. Так у 2004 році доля товарів з нульової відмітки 2003 року піднялася до 15,1% від валюти балнсу (1,0 млн.грн.), а у 2005 році залишилася на рівня 14,7% від валюти балансу, при цьому обсяг товарів зріс до 2,1 млн.грн.;

- в 2004 році доля дебіторської заборгованості за відпущену продукцію зменшилась в валюті балансу активів з 1,0%(2003 базовий період) до 0,3%, в 2005 році доля дебіторської заборгованості за відпущену продукцію підвищилась до 14,8 % , та на фоні бартерного товарного обміну займає практично 50% обороту;

Таким чином, проведений аналіз активів валюти балансу свідчить, що зростання валюти балансу пропорційно зростанню основних необоротних фондів, а в структурі оборотних фондів реалізована 50%бартерна схема реалізації продукції та 50% грошова реалізація через дебіторську заборгованість.

При аналізі фінансових результатів діяльності використані Положення (стандарт) бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що обумовлюють зміст і форму Звіту , а також загальні вимоги до розкриття його статей [25, c.4].

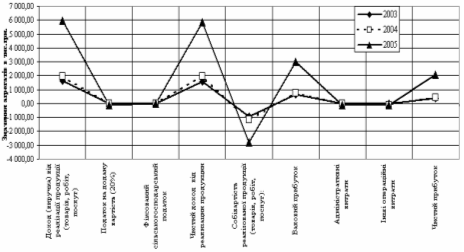

Результати вертикально-горизонтального аналізу звіту про фінансові результати за 2004 рік та , відповідно, за 2003 рік (базовий) наведені в табл.В.5 Додатку В, результати 2005 року та , відповідно, за 2004 рік (базовий) – в табл. В.6 Додатку В. Характер динаміки зміни показників доходів та витрат у 2003 – 2005 роках наведений в діаграмах рис.2.9,2.10.

Як показує аналіз графіків рис.2.9, 2.10 у 2003 – 2005 роках при загальному зростанні валюти балансу у підприємства зафіксовано зростання обсягів реалізації продукції, що є позитивним ефектом розвитку підприємства ТОВ “УНІРЕМАГРО”.

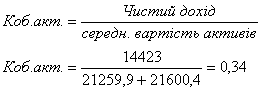

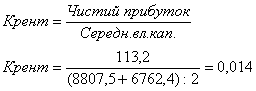

Використовуючи алгоритми розрахунків показників діяльності підприємства [35, c.26] з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності” в “електронних” таблицях EXCEL2000 розраховані коефіцієнти – показники фінансового стану дочірнього ТОВ “УНІРЕМАГРО” за 2003 –2005 роки (Додаток Д) та наведені графіками на рис.2.11 – 2.16.

Рис.2.9. Динаміка та структура витрат (долі в формуванні собівартості) в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки

Рис.2.10. Динаміка та структура формування прибутку в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки

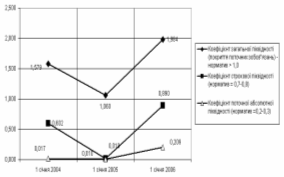

Рис.2.11. Динаміка стану виконання нормативів ліквідності в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки

Динаміка стану виконання нормативів ліквідності в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки (Рис.2.11) характеризується :

виконання нормативу загальної ліквідності (>1,0);

- катастрофічним невиконанням нормативів строкової та моментальної ліквідності, що пов’язано з переходом на бартерну систему реалізації продукції з доплатами грошами, які тут же використовували на покриття кредиторської заборгованості та оплату векселів у 2004 році;

- відновленням виконання нормативів строкової та моментальної ліквідності у 2005 році, що пов’язано з нарощуванням статутного та власного капіталу;

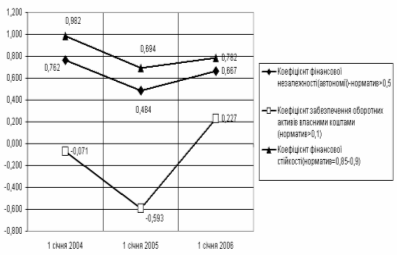

Рис.2.12. Динаміка стану виконання нормативів фінансової стійкості в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки

Динаміка стану виконання нормативів фінансової стійкості в дочірньому ТОВ “УНІРЕМАГРО” за 2003 –2005 роки (Рис.2.12) характеризується :

зниженням запасу коефіцієнту фінансової незалежності у 2004 році до нижньої границі нормативу (>0,5) та відновленням показника в нормативному діапазоні у 2005 році;

виконанням нормативу фінансової стійкості ;

нестачею власних оборотних коштів у 2004 році, оскільки весь власний капітал є забезпеченням необоротних активів, та появою у 2005 році необхідного обсягу власних коштів;

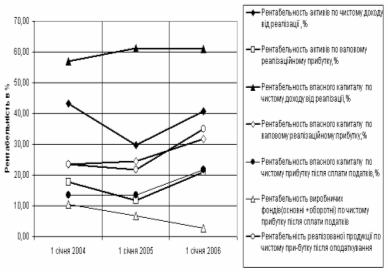

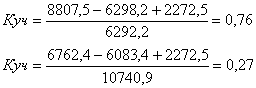

Рис.2.13. Динаміка рентабельності активів та власного капіталу в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки

Динаміка рентабельності активів та власного капіталу в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки (Рис.2.13) характеризується зниженням всіх показників рентабельності у 2004 році на 20–60% при різкому рості валюти балансу та підвищенням у 2005 році рівней рентабельності на 20 50% відносно рівня 2004 року.

При цьому досягнуті рівні рентабельності 2005 року становлять :

- рентабельність активів по валовому прибутку – 21,1%;

- рентабельність власного капіталу по валовому прибутку – 31,63%;

що на рівні альтернативної прибутковості капіталу по депозитним ставкам банків (12 –14 %) робить підприємство інвестиційно привабливим, хоча період окупності власного капіталу становить 4,6 років, а активів – 6,9 років, що привабливо тільки для довгострокових інвестицій.

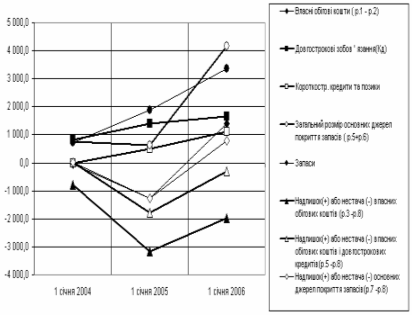

Рис.2.14. Характеристики фінансової стійкості по покриттю запасів в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки

Характеристики фінансової стійкості по покриттю запасів в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки (Рис.2.14) свідчать про сталу нестачу власного капіталу та довгострокових банківських кредитів для покриття запасів, що загрожує кризовим фінансовим станом при збоях в реалізації продукції. У 2005 році ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства.

2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО”

Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМАГРО” в 2003 2005 роках (табл. Г.1 – Г.4 Додатку Г), за структурою вони розподіляються відносно загальної суми податків як :

Таблиця 2.5 Структура сплачених податків в собівартості продукції ТОВ “УНІРЕМАГРО” та податкове навантаження на прибуток

| Код податку | Назва податку | 2003 рік (тис.грн.) | 2004 рік (тис.грн.) | 2005 рік (тис.грн.) |

| 1604 | Фіксований СГП | 5,6 | 5,95 | 7,62 |

| 1305 | Орендна плата | 7,5 | 6,76 | 18,19 |

| 5002 | Страхові внески в Пенсійний фонд | 2,47 | 13,18 | 23,18 |

| 5003 | Страхові внески в соціальні фонди | 0,047 | 0,396 | 9,2 |

| 5008 | Збір за забруднення навколишнього середовища | 0,126 | 1,1 | 1,1 |

| Усього податків в собівартості | 15,743 | 27,386 | 59,29 | |

| Чистий прибуток | 381,70 | 432,30 | 2 085,65 | |

| Процентне навантаження податків в собівартості на чистий прибуток | 4,70 % | 4,12 % | 2,84 % | |

| Процентне навантаження фіксованого сільгоспподатку в собівартості на чистий прибуток | 0,97 % | 1,47 % | 0,36 % |

Таким чином, проведений аналіз фінансового стану, ділової активності та податкового навантаження в ТОВ “УНІРЕМАГРО” за 2003 – 2005 роки показав, що:

підприємство ТОВ “УНІРЕМАГРО” в 2003 – 2005 роках максимально впроваджує у своїй діяльності механізми фінансових важелів у вигляді довгострокових банківських позичкових коштів та комерційних позичок (видані векселі та кредиторська заборгованість).

проведений аналіз активів валюти балансу свідчить, що зростання валюти балансу пропорційно зростанню основних необоротних фондів, а в структурі оборотних фондів реалізована 50%бартерна схема реалізації продукції та 50% грошова реалізація через дебіторську заборгованість.

Динаміка стану виконання нормативів ліквідності в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки характеризується :

виконання нормативу загальної ліквідності (>1,0);

- катастрофічним невиконанням нормативів строкової та моментальної ліквідності, що пов’язано з переходом на бартерну систему реалізації продукції з доплатами грошами, які тут же використовували на покриття кредиторської заборгованості та оплату векселів у 2004 році;

- відновленням виконання нормативів строкової та моментальної ліквідності у 2005 році, що пов’язано з нарощуванням статутного та власного капіталу;

Динаміка стану виконання нормативів фінансової стійкості в дочірньому ТОВ “УНІРЕМАГРО” за 2003 –2005 роки характеризується :

зниженням запасу коефіцієнту фінансової незалежності у 2004 році до нижньої границі нормативу (>0,5) та відновленням показника в нормативному діапазоні у 2005 році;

виконанням нормативу фінансової стійкості ;

нестачею власних оборотних коштів у 2004 році, оскільки весь власний капітал є забезпеченням необоротних активів, та появою у 2005 році необхідного обсягу власних коштів;

Динаміка рентабельності активів та власного капіталу в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки характеризується зниженням всіх показників рентабельності у 2004 році на 20–60% при різкому рості валюти балансу та підвищенням у 2005 році рівней рентабельності на 20 50% відносно рівня 2004 року. При цьому досягнуті рівні рентабельності 2005 року становлять :

- рентабельність активів по валовому прибутку – 21,1%;

- рентабельність власного капіталу по валовому прибутку – 31,63%;

що на рівні альтернативної прибутковості капіталу по депозитним ставкам банків (12 –14 %) робить підприємство інвестиційно привабливим, хоча період окупності власного капіталу становить 4,6 років, а активів – 6,9 років, що привабливо тільки для довгострокових інвестицій.

Характеристики фінансової стійкості по покриттю запасів в ТОВ “УНІРЕМАГРО” за 2003 –2005 роки свідчать про сталу нестачу власного капіталу та довгострокових банківських кредитів для покриття запасів, що загрожує кризовим фінансовим станом при збоях в реалізації продукції. Сумарне процентне навантаження податків в собівартості на чистий прибуток при зростанні прибутку зменшилось з 4,7% у 2003 році до 4,12% у 2004 році та до 2,84% у 2005 році.

Процентне навантаження фіксованого сільгоспподатку в собівартості на чистий прибуток зменшилось з рівня 0,97 1,47% (20032004 роки) до рівня 0,36% від чистого прибутку (2005 рік).

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВ

3.1 Динаміка структурної долі фіксованого сільськогосподарського податку в податкових надходженнях по ДПІ в м.Дніпродзержинську та по Дніпропетровській області

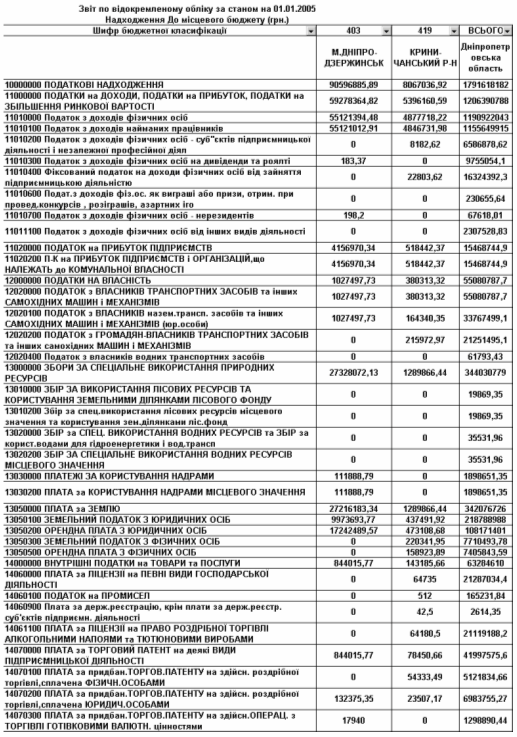

В табл.3.1 наведені статистичні результати аналізу надходжень до місцевих бюджетів у 2005 році по Дніпропетровській області, в якій динаміка загальної чисельності платників податків у 2003 –2005 роках становить:

а) В Дніпропетровській області :

- зареєстрованих платників податків – юридичних осіб – 60 431 у 2003 році та 58890 у 2005 році;

- з них фактично сплачували податки (юридичні особи) – 40 772 у 2003 році та 44874 у 2005 році;

- зареєстрованих платників податків – фізичних осіб(підприємців) – 124698 у 2003 році та 93 326 у 2005 році;

- з них фактично сплачували податки (фізичні особи підприємці) – 109070 у 2003 році та 73 762 у 2005 році;

б) В ДПІ у м.Дніпродзержинську :

- зареєстрованих платників податків – юридичних осіб – 4 139 у 2003 році та 3 257 у 2005 році;

- з них фактично сплачували податки (юридичні особи) – 2 791 у 2003 році та 1 493 у 2005 році;

- зареєстрованих платників податків – фізичних осіб(підприємців) – 11473 у 2003 році та 10 011 у 2005 році;

- з них фактично сплачували податки (фізичні особи підприємці) – 10744 у 2003 році та 6 875 у 2005 році;

Станом на 01.01.2005 року в Дніпропетровській області зареєстровано 3021 сільськогосподарський суб’єкт підприємницької діяльності, який використовує спрощену систему оподаткування – фіксований сільськогосподарський податок (або 5,14 % від загальної чисельності СГДюросіб в області).

Якщо ставки земельного податку з одного гектара сільськогосподарських угідь установлено ч. 1 ст. 6 Закону „Про плату за землю” у відсотках від їх грошової оцінки у розмірах:

– для ріллі, сіножатей, пасовищ – 0,1 %;

– для багаторічних насаджень – 0,03 %,

То ставки фіксованого сільськогосподарського податку з одного гектара сільськогосподарських угідь установлено Законом „Про фіксований сільськогосподарський податок” у відсотках від їх грошової оцінки у розмірах:

– для ріллі, сіножатей, пасовищ – 0,15 %;

– для багаторічних насаджень – 0,09 %.

Таким чином ФСП, аналогічно земельному податку, має природу рентного податку з нормативної родючості сільськогосподарських угідь та поглинає в собі земельний податок, як одну дві третини від ФСП.

Станом на 01.02.2005 року по Дніпропетровській області 406 СГД мали недоїмку по фіксованому сільськогосподарському податку на загальну суму

(1 576 366 грн.), а інші СГД мали сумарну переплату по ФСП на суму (+888 594 грн.).

Нарахована сума ФСП за 2005 рік становить по області 9 025,13 тис.грн., загальна фактично зібрана у місцеві бюджети сума ФСП у Дніпропетровській області за 2005 рік склала – 8 781,13 тис.грн., що при загальній сумі надходжень до місцевих бюджетів області у 2005 році 776 627,02 тис.грн. становить структурну долю 1,13%. Надходження ФСП до ДПІ у м.Дніпродзержинську становили 3,44 тис.грн., а надходження ФСП до МДПІ у Криничанському районі, де діє сільськогосподарська дільниця (смт. Адамівна) досліджуємого ТОВ “УНІРЕМАГРО”, становить 546,93 тис.грн.

Таблиця 3.1

Планова сума фіксованого сільськогосподарського податку на 2005 рік по Дніпропетровській області складає 8 941,33 тис.грн., при цьому 100% цього податку у 2005 році надходить до місцевих бюджетів.

Планова сума доходів місцевих бюджетів Дніпропетровської області на 2005 рік складає 2 055 203,42 тис.грн., планова сума доходів держбюджету з Дніпропетровської області становить 3 990 965,4 тис.грн..

Таким чином, структурна доля ФСП в місцевих бюджетах Дніпропетровської області на 2005 рік складає 0,435% , а доля ФСП у зведеному бюджеті Дніпропетровської області зовсім незначна та складає 0,147%.

З погляду податкової адміністрації витрати на окреме адміністрування такої незначної суми фіксованого сільськогосподарського податку з врахуванням “тонкощів” контролю та перевірок є недоцільним.

Розглянемо ефективність фіксованого сільгоспподатку з погляду сільгоспвиробника.

В розділі 3.2 викладена економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях

оподаткування :

- стандартна схема оподаткування +ПДВ;

- схема оподаткування при єдиному налогу 6% від чистого валового доходу + ПДВ;

- спрощена схема оподаткування сільгоспвиробників фіксованим сільськогосподарським податком (ФСП) + ПДВ;

Похожие работы

... і терміни сплати податків. 6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків. ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств. 1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування. 2. Недостатня кількість національного досвіду з оподаткування пі ...

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... ів майже у 8 разів. Але до кінця 2009 року цей показник підвищився до майже 8%. Загалом відбувся спад прибутковості активів майже у 2 рази. РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ 2.1 Звітність, її призначення та вимоги до неї Не рідко ситуації складаються так, що представники податкових органів на місцях вимагають від підприємств надати ті чи інші документи, звіти, в ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев