Сутність, види, класифікація податків в Україні

Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Спрощена система інтегрованого оподаткування сільгоспвиробників у вигляді фіксованого сільськогосподарського податку

Структурно-функціональна організація роботи районної податкової інспекції в м.Дніпродзержинську

Організація обліку та звітності у системі оподаткування на районному рівні

Організація документальних перевірок платників податків за алгоритмами розподілу платників податків за категоріями уваги

Сценарій – послідовність дій адміністратора або виконавця щодо опрацювання податкової звітності

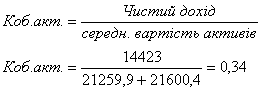

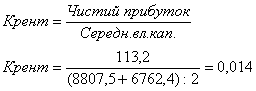

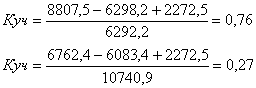

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМАГРО”

Економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях оподаткування

Закон України “Про оренду землі” N 161XIV від 6 жовтня 1998 року // Із змінами і доповненнями, внесеними Законами України станом від 23

Навигация

Спрощена система інтегрованого оподаткування сільгоспвиробників у вигляді фіксованого сільськогосподарського податку

Оподаткування підприємств та його вплив на прийняття фінансово-господарських рішень

198046

знаков

23

таблицы

30

изображений

1.2 Спрощена система інтегрованого оподаткування сільгоспвиробників у вигляді фіксованого сільськогосподарського податку

ЗАКОН УКРАЇНИ „Про фіксований сільськогосподарський податок” [11,с.3] визначає механізм справляння фіксованого сільськогосподарського податку, що сплачується сільськогосподарськими товаровиробниками у грошовій формі.У цьому Законі наведені нижче терміни вживаються у такому значенні:

товарна сільськогосподарська продукція це продукція сільськогосподарського виробництва, призначена для реалізації;

фіксований сільськогосподарський податок це податок, який не змінюється протягом визначеного цим Законом терміну і справляється з одиниці земельної площі.

Фіксований сільськогосподарський податок сплачується в рахунок таких податків і зборів (обов'язкових платежів):

податку на прибуток підприємств;

плати (податку) за землю;

податку з власників транспортних засобів та інших самохідних машин і механізмів;

комунального податку;

збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

плати за придбання торгового патенту на здійснення торговельної діяльності;

збору за спеціальне водокористування.

Інші податки та збори (обов'язкові платежі), визначені Законом України "Про систему оподаткування" [6], сплачуються сільськогосподарськими товаровиробниками в порядку і розмірах, визначених законодавчими актами України.

Особи можуть бути зареєстровані як платники ФСП, якщо такі особи є сільськогосподарськими підприємствами різних організаційно-правових форм, передбачених законами України, селянські та інші господарства, які займаються виробництвом (вирощуванням), переробкою та збутом сільськогосподарської продукції, а також рибницькі, рибальські та риболовецькі господарства, які займаються розведенням, вирощуванням та виловом риби у внутрішніх водоймах (озерах, ставках та водосховищах), у яких сума, одержана від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний (податковий) рік, перевищує 75 відсотків загальної суми валового доходу.

Для отримання реєстрації як платника ФСП особа має подати відповідному податковому органу документи за переліком, який встановлюється за процедурою, визначеною законом для подання податкової звітності.

Не можуть бути платниками фіксованого сільськогосподарського податку суб'єкти господарювання, які реалізують інвестиційні або інноваційні проекти у спеціальних (вільних) економічних зонах, на територіях пріоритетного розвитку із спеціальним режимом інвестиційної діяльності, в умовах технологічних парків, реалізують інноваційні проекти відповідно до Закону України "Про інноваційну діяльність" або зареєстровані платниками єдиного податку для суб'єктів малого підприємництва.

У разі, коли у звітному податковому періоді валовий доход від операцій з реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки становить менш як 75 відсотків загальної суми валового доходу, підприємство сплачує податки у наступному звітному періоді на загальних підставах.

Зміна порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається.

Об'єктом оподаткування для платників фіксованого сільськогосподарського податку (далі платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель водного фонду, які використовуються рибницькими, рибальськими та риболовецькими господарствами для розведення, вирощування та вилову риби у внутрішніх водоймах (озерах, ставках та водосховищах).

Ставка фіксованого сільськогосподарського податку з одного гектара сільськогосподарських угідь встановлюється у відсотках до їх грошової оцінки, проведеної за станом на 1 липня 1995 року, відповідно до Методики, затвердженої Кабінетом Міністрів України, в таких розмірах [21,c.6]:

для ріллі, сіножатей та пасовищ 0,15;

для багаторічних насаджень 0,09;

для земель водного фонду, які використовуються рибницькими, рибальськими та риболовецькими господарствами для розведення, вирощування та вилову риби у внутрішніх водоймах, 0,45 відсотка грошової оцінки одиниці площі ріллі по областях та Автономній Республіці Крим.

Грошова оцінка сільськогосподарських угідь у разі необхідності може уточнюватися згідно із законодавством.

Платники податку визначають суму фіксованого сільськогосподарського податку на поточний рік у порядку і розмірах, передбачених Законом [11,с.7], і подають розрахунок органу державної податкової служби за місцем знаходження платника податку до 1 лютого поточного року.

Сплата податку проводиться щомісячно протягом 30 календарних днів, наступних за останнім календарним днем базового звітного (податкового) місяця, у розмірі третини суми податку, визначеної на кожний квартал від річної суми податку, у таких розмірах:

у I кварталі 10 відсотків;

у II кварталі 10 відсотків;

у III кварталі 50 відсотків;

у IV кварталі 30 відсотків.

Платники податку перераховують у визначений строк загальну суму коштів на відповідний рахунок місцевого бюджету за місцем розташування земельної ділянки.

Органи державної податкової служби у районах ведуть облік нарахування і сплати сум фіксованого сільськогосподарського податку за формою і в порядку, затвердженими Державною податковою адміністрацією України. Контроль за своєчасним і повним надходженням сум фіксованого сільськогосподарського податку здійснюють органи державної податкової служби.

Протягом останніх років було внесено зміни до Закону № 320XIV щодо визначення кола платників ФСП, об’єкта оподаткування, умов i особливостей його застосування, в результаті чого змінюється порядок справляння ФСП.

Законом України від 19.06.2004 р. № 974IV «Про внесення змін до деяких законів України щодо регулювання діяльності в аграрному секторі економіки» (за текстом – Закон № 974IV), що набрав чинності з 1 січня 2005 р., внесено суттєві зміни до Закону № 320XIV [11], які полягають у такому:

По-перше, Законом № 974IV продовжено дію Закону № 320XIV до 31 грудня 2009 р. Тобто ФСП продовжує застосовуватися поряд із загальною системою оподаткування до 31 грудня 2009 р.

По-друге, Законом України від 03.04.2004 р. № 659IV «Про внесення змін до Закону України «Про фіксований сільськогосподарський податок» (за текстом – Закон № 659IV) доповнено перелік об’єктів оподаткування для платників ФСП земельними ділянками, зайнятими поверхневими водами внутрішніх водойм (озер, ставків та водосховищ), які знаходяться у власності або/та користуванні, а також на умовах оренди i використовуються сільськогосподарськими товаровиробниками.

По-третє, раніше платники ФСП мали право вибору форми сплати ФСП – в грошовій формі або/та у вигляді поставок сільськогосподарської продукції. З прийняттям Закону від 21.12.2000 р. № 2181III «Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами» [13,с.32] та № 659IV платники ФСП сплачують суми ФСП лише у грошовій формі.

По-четверте, змінено коло платників ФСП та порядок оподаткування.

До платників ФСП також належать суб’єкти господарювання, утворені в результаті реорганізації сільськогосподарського підприємства – платника ФСП (незалежно від терміну реорганізації), які також займаються виробництвом (вирощуванням), переробкою та збутом сільськогосподарської продукції. Новостворені суб’єкти господарювання, основним видом діяльності яких є виробництво (вирощування), переробка та збут сільськогосподарської продукції, у рік створення є платниками ФСП (ст. 2 Закону № 320XIV [11]).

При цьому до платників ФСП можуть належати лише сільськогосподарські підприємства різних організаційно-правових форм, передбачених законами України, селянські та інші господарства, які займаються виробництвом (вирощуванням), переробкою та збутом сільськогосподарської продукції, в яких сума, одержана від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний (податковий) рік, перевищує 75 % загальної суми валового доходу підприємства. А в разі коли у звітному періоді валовий дохід від операцій з реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки становить менше 75 % загального обсягу реалізації, підприємство сплачує податки у наступному звітному періоді на загальних підставах.

По-п’яте, з прийняттям Закону № 974IV строки сплати ФСП приведено у відповідність до Закону № 2181III.

Відтепер ФСП сплачується щомісяця протягом 30 календарних днів, наступних за останнім календарним днем базового звітного (податкового) місяця, у розмірі третини суми податку, визначеної на кожний квартал від річної суми податку, в розмірах, визначених Законом № 320XIV (частина друга ст. 5).

Нова форма податкового розрахунку ФСП, затверджена наказом № 170 ДПА України [21,с.6], застосовується платниками податку починаючи з травня 2005 р. у разі подання звітного розрахунку за 2005 р. i наступні роки.

Звертає увагу, що загальний розрахунок ФСП на всю площу земельних ділянок (сільськогосподарських угідь (ріллі, сіножатей, пасовищ та багато річних насаджень) або/та земель водного фонду) подається щорічно до 1 лютого платником податку до органу державної податкової служби за місцем своєї реєстрації. У той же термін платник податку подає розрахунок ФСП окремо по кожній земельній ділянці до органу державної податкової служби за місцем розташування такої земельної ділянки.

У разі якщо платник податку подає загальний розрахунок податку на всі площі земельних ділянок, які підлягають оподаткуванню, до органу державної податкової служби за місцем своєї реєстрації, то у верхній частині розрахунку в клітинці «Загальний розрахунок» за рядком 1 робиться позначка «X».

Якщо платник податку подає розрахунок за земельну ділянку до органу державної податкової служби за місцем розташування такої земельної ділянки, то позначка «X» робиться у клітинці «Звітний розрахунок» за рядком 1.

Якщо у платника податку у власності або/та користуванні, у тому числі на умовах оренди, є лише земельні ділянки в межах території одного органу місцевого самоврядування, до бюджету якого зараховується відповідна частина ФСП, то у звітному розрахунку позначка «X» робиться у двох клітинках «Звітний розрахунок» та «Загальний розрахунок» за рядком 1, а окремий загальний розрахунок не подається.

У 2005 році законодавці порадували платників ФСП. Законом про держбюджет2005 [14, с.17] було передбачено, що у 2005 році платники ФСП окремо внески до Пенсійного фонду не сплачують. Сплатою вважатиметься спрямування 68 % суми ФСП до Пенсійного фонду. Тож принаймні на один рік отримано перепочинок (це «звільнення» стосується як нарахувань «32 %», так і фіксованої суми пенсійних внесків для приватних підприємців)*.

З 2005 року збори в Пенсійний фонд України для страхувальників, які є платниками фіксованого сільськогосподарського податку, згідно Інструкції [20, с.13] сплачуються в наступних розмірах:

у 2005 та 2006 роках 6,4 відсотка суми фактичних витрат на оплату праці (грошового забезпечення) працівників, що включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці", що підлягають обкладенню податком на доходи фізичних осіб, а також на суми оплати перших п'яти днів тимчасової непрацездатності, яка здійснюється за рахунок коштів роботодавця та допомоги у зв'язку з тимчасовою непрацездатністю;

у 2007 році 12,8 відсотка суми фактичних витрат на оплату праці (грошового забезпечення) працівників, що включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці", що підлягають обкладенню податком на доходи фізичних осіб, а також на суми оплати перших п'яти днів тимчасової непрацездатності, яка здійснюється за рахунок коштів роботодавця та допомоги у зв'язку з тимчасовою непрацездатністю;

у 2008 році 19,2 відсотка суми фактичних витрат на оплату праці (грошового забезпечення) працівників, що включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці", що підлягають обкладенню податком на доходи фізичних осіб, а також на суми оплати перших п'яти днів тимчасової непрацездатності, яка здійснюється за рахунок коштів роботодавця та допомоги у зв'язку з тимчасовою непрацездатністю;

у 2009 році 25,6 відсотка суми фактичних витрат на оплату праці (грошового забезпечення) працівників, що включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці", що підлягають обкладенню податком на доходи фізичних осіб, а також на суми оплати перших п'яти днів тимчасової непрацездатності, яка здійснюється за рахунок коштів роботодавця та допомоги у зв'язку з тимчасовою непрацездатністю;

з 2010 року 32 відсотка суми фактичних витрат на оплату праці (грошового забезпечення) працівників, що включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, у тому числі в натуральній формі, що підлягають обкладенню податком на доходи фізичних осіб, а також на суми оплати перших п'яти днів тимчасової непрацездатності, яка здійснюється за рахунок коштів роботодавця та допомоги у зв'язку з тимчасовою непрацездатністю;

Розраховувати виручку від реалізації сільгосппродукції пропонується на підставі статистичної звітності – форми № 50сг «Основні економічні показники роботи сільгосппідприємств», затвердженої наказом Держкомстату від 06.06.2004 р. № 165. Звіт за формою № 50сг має подаватися всіма сільськогосподарськими юридичними особами. При цьому звертаємо увагу на таку проблему. У звітності виручка від реалізації сільгосппродукції обліковується з ПДВ, тобто суми, що переносяться з форми № 50сг, містять суми ПДВ. При цьому, на думку ДПАУ, при розрахунку 75 % порога суми ПДВ необхідно виключити з розрахунку [53, c.42].

Слід зауважити, що якщо платник ФСП не надає форму № 50сг, то розрахунок можна здійснити і на підставі даних бухгалтерського обліку, та і сама форма № 50сг складається на підставі даних бухгалтерського обліку. При цьому необхідно брати до уваги оборот по дебету субрахунка 701 «Дохід від реалізації готової продукції» в частині реалізації сільгосппродукції. Такі дані можуть бути отримані тільки з аналітичного обліку за видами сільгосппродукції.

Нижче наводиться рекомендована форма розрахунку і пояснення щодо її заповнення згідно з Методрекомендаціями № 419 [54,c.38].

Дані для розрахунку 75 % порога можуть бути й неточними. Так, працівники податкових органів просять до 1 січня підтвердити свій статус платника ФСП на наступний рік. Звичайно, у цьому випадку дані будуть не точними, а прогнозними.

Розрахунок податку не викликає труднощів. Об’єктом обкладення ФСП є:

– площа сільськогосподарських угідь, переданих у власність або наданих у користування (оренду) сільськогосподарським товаровиробникам;

– площа земель водного фонду, що використовуються для розпліднення, вирощування та вилову риби у внутрішніх водоймах (озерах, ставках і водосховищах) рибницькими, рибальськими та риболовецькими господарствами.

Зауважимо, що платник ФСП одночасно може мати як сільгоспугіддя, так і землі водного фонду, податок у цьому випадку справлятиметься із загальних площ таких земель.

Ставку податку встановлено залежно від виду сільгоспугідь (див. табл. 1.2). Причому вона різна для платників, які здійснюють діяльність у гірських зонах та на поліських територіях (графа 4), та платників, земельні угіддя яких не розташовані на таких територіях (графа 3).

Таблиця 1.1

| РОЗРАХУНОК визначення питомої ваги доходу (виручки) від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки в загальному обсязі валового доходу підприємства за 200__ рік тис. грн., з одним десятковим знаком

|

Таблиця 1.2

| Вид сільгоспугідь | База оподаткування | Ставка, % | |

| загальна | на поліських та гірських територіях | ||

| Рілля, сіножаті й пасовища | Грошова оцінка одиниці площі (га) | 0,15 | 0,3 |

| Багаторічні насадження | Грошова оцінка одиниці площі (га) | 0,09 | 0,1 |

| Землі водного фонду, що використовуються для розпліднення, вирощування та вилову риби | Грошова оцінка одиниці площі ріллі по областях та Автономній Республіці Крим | 0,45 | 0,45 |

Базою оподаткування є грошова оцінка земельних сільськогосподарських угідь, що визначається на підставі їх грошової оцінки, проведеної станом на 01.07.95 р. за Методикою № 213. У зв’язку з цим виникає таке запитання: чи потрібно індексувати грошову оцінку землі для розрахунку суми ФСП? Нагадаємо, що грошова оцінка землі застосовується для економічного регулювання земельних відносин при укладанні цивільно-правових угод, розрахунку суми земельного податку та ФСП. Коефіцієнт індексації грошової оцінки землі застосовується згідно із Законом про плату за землю. Він щороку розраховується Держкомземом, доводиться до власників земельних ділянок і враховується при обчисленні сум податку на землю. У той же час платники ФСП для цілей його обчислення індексацію грошової оцінки землі не провадять. Це пов’язане з тим, що на платників ФСП не поширюються норми Закону про плату за землю, у тому числі в частині проведення індексації грошової оцінки землі. Такої позиції дотримуються і працівники податкових органів («Вісник податкової служби України», 2004, № 36). Разом із тим у Положенні про ФСП передбачено, що грошова оцінка земельних ділянок уточнюється у зв’язку зі зміною їх складу. Як ураховуються орендовані площі? Це залежить від того, у кого платник ФСП орендує земельні ділянки, – у платника ФСП чи особи, котра такою не є.

Таблиця 1.3

| Статус орендодавця | Якщо орендар – платник ФСП | Якщо орендар – неплатник ФСП |

| Орендодавець – платник ФСП | Орендовані площі включаються до розрахунку суми ФСП орендодавця | Орендовані площі включаються до розрахунку суми ФСП орендодавця |

| Орендодавець – неплатник ФСП | Орендовані площі включаються до розрахунку суми ФСП орендаря | Х |

Справляння ФСП одночасно з орендодавця та орендаря, платників ФСП не передбачено. Цей податок сплачує хтось один. Зауважимо: у будь-якому випадку орендар – платник ФСП зобов’язаний, крім суми ФСП, сплачувати й орендну плату згідно з умовами договору оренди землі. До того ж нагадаємо, що укладення такого договору є обов’язковим. Так, відповідно до ст. 125 Земельного кодексу України від 25.10.2001 р. № 2768III [5, c.76] приступати до використання земельної ділянки до встановлення її меж у натурі (на місцевості), отримання документа, що засвідчує право на неї, та державної реєстрації забороняється. Договір оренди землі засвідчує право користування землею, отже, без його укладення орендарю обробляти земельну ділянку заборонено.

Порядком розрахунку ФСП передбачено подання Розрахунку фіксованого сільськогосподарського податку. Слід відзначити таку особливість – Розрахунок складається не за минулий звітний рік, а на поточний, тобто ФСП нараховується авансом. Із 1 січня 2005 року Розрахунок необхідно подавати в строки, вказані в табл.1.4.

Таблиця 1.4

| Суб’єкти | Період, за який подається Розрахунок | Термін подання Розрахунку |

| Новостворені | Від дня їх створення до кінця року | Протягом 20 календарних днів, наступних за місяцем їх створення |

| Створені шляхом реорганізації | Від дня їх створення до кінця року | Протягом 20 календарних днів, наступних за місяцем їх створення |

| Діючі | На поточний рік | До 1 лютого поточного року |

Платники фіксованого сільськогосподарського податку (далі платники податку) визначають суму фіксованого сільськогосподарського податку на поточний рік у порядку і розмірах, передбачених Законом України "Про фіксований сільськогосподарський податок", виходячи з площі земельних ділянок та її грошової оцінки, проведеної за станом на 1 липня 1995 року, відповідно до Методики грошової оцінки земель сільськогосподарського призначення та населених пунктів, затвердженої постановою Кабінету Міністрів України від 23 березня 1995 року N 213 (далі Методика).

Платники податку, які не займаються розведенням, вирощуванням та виловом риби у внутрішніх водоймах (озерах, ставках та водосховищах), не включають до розрахунку суми фіксованого сільськогосподарського податку площу земель водного фонду.

Загальний розрахунок фіксованого сільськогосподарського податку на поточний рік на всю площу земельних ділянок, які підлягають оподаткуванню, подається щорічно до 1 лютого поточного року платником податку до органу державної податкової служби за місцем своєї реєстрації. У цей самий термін платник податку подає звітний розрахунок фіксованого сільськогосподарського податку окремо за кожною земельною ділянкою до органу державної податкової служби за місцем розташування такої земельної ділянки.

Платник фіксованого сільськогосподарського податку виправляє самостійно виявлені ним помилки майбутніх або минулих податкових періодів у порядку, установленому пунктом 5.1 статті 5 і пунктом 17.2 статті 17 Закону [13, с.37].

У разі зміни об'єкта оподаткування протягом року, що зменшує суму фіксованого сільськогосподарського податку за звітний місяць, платник податку до закінчення граничних строків подання податкових декларацій за такий місяць, установлених підпунктом "а" підпункту 4.1.4 пункту 4.1 статті 4 Закону України [13,с.30] (протягом 20 календарних днів, наступних за останнім календарним днем звітного місяця), подає новий загальний розрахунок за місцем своєї реєстрації і новий звітний розрахунок за місцем розташування земельної ділянки з виправленими показниками за такий звітний місяць (а за потреби і за наступні за звітним місяці) без нарахування штрафів, установлених пунктом 17.2 статті 17 цього Закону.

Податковий розрахунок фіксованого сільськогосподарського податку може бути поданий до податкового органу за добровільним рішенням платника податку в електронній формі за умови дотримання вимог чинного законодавства, що регулює ці питання.

Сплата фіксованого сільськогосподарського податку здійснюється протягом 30 календарних днів, наступних за останнім календарним днем базового звітного (податкового) місяця.

РОЗДІЛ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКІВ З СІЛЬГОСПВИРОБНИКІВ (ЮРИДИЧНИХ ОСІБ) В РАЙОННІЙ ПОДАТКОВІЙ ІНСПЕКЦІЇ

Похожие работы

... і терміни сплати податків. 6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків. ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств. 1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування. 2. Недостатня кількість національного досвіду з оподаткування пі ...

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... ів майже у 8 разів. Але до кінця 2009 року цей показник підвищився до майже 8%. Загалом відбувся спад прибутковості активів майже у 2 рази. РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ 2.1 Звітність, її призначення та вимоги до неї Не рідко ситуації складаються так, що представники податкових органів на місцях вимагають від підприємств надати ті чи інші документи, звіти, в ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев