Сутність, види, класифікація податків в Україні

Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Спрощена система інтегрованого оподаткування сільгоспвиробників у вигляді фіксованого сільськогосподарського податку

Структурно-функціональна організація роботи районної податкової інспекції в м.Дніпродзержинську

Організація обліку та звітності у системі оподаткування на районному рівні

Організація документальних перевірок платників податків за алгоритмами розподілу платників податків за категоріями уваги

Сценарій – послідовність дій адміністратора або виконавця щодо опрацювання податкової звітності

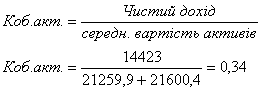

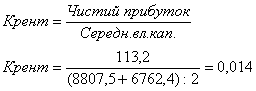

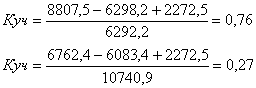

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМАГРО”

Економетрична модель розрахунку прибутку сільгосппідприємства та сумарного податкового навантаження при різних моделях оподаткування

Закон України “Про оренду землі” N 161XIV від 6 жовтня 1998 року // Із змінами і доповненнями, внесеними Законами України станом від 23

Навигация

Організація документальних перевірок платників податків за алгоритмами розподілу платників податків за категоріями уваги

Оподаткування підприємств та його вплив на прийняття фінансово-господарських рішень

198046

знаков

23

таблицы

30

изображений

2.3 Організація документальних перевірок платників податків за алгоритмами розподілу платників податків за категоріями уваги

Згідно плануграфіку проведення документальних перевірок за 2005 рік підрозділами контрольно-перевірочної роботи ДПА у Дніпропетровській області проведено 2,7 тис. планових та 13,3 тис. позапланових документальних перевірок.

З урахуванням нових партнерських відносин з платниками податків, кількість планових документальних перевірок зменшено на 25 відсотків.

За підсумками проведених перевірок донараховано 255,2 млн.грн. платежів до бюджету, на 449,5 млн.грн. зменшено збитків платників податків, на 273,9 млн.грн. зменшено заявлені до відшкодування з бюджету суми податку на додану вартість (загальний результат контрольно-перевірочної роботи склав понад 1 млрд.грн.). За порушення податкового законодавства притягнуто до адміністративної відповідальності 2,8 тис. посадових особи, сума адмінштрафів склала 174,6 тис.грн. До підрозділів податкової міліції області передано 473 справи на суму 549,6 млн.грн. Сплачено в бюджет 139,4 млн.грн. донарахованих сум.

Одним із основних напрямів роботи управління контрольно-перевірочної роботи є відпрацювання підприємств мінімізаторів, які декларують значні суми валових доходів (понад 10 млн.грн.) і при цьому мають низьке (менше 1 відс.) податкове навантаження. За січень – грудень перевірено 973 таких підприємства, донараховано 103,7 млн.грн.

Крім того проведено 180 комплексних документальних перевірок суб’єктів підприємницької діяльності, які здійснюють свою діяльність у базових галузях економіки та високорентабельних сферах діяльності, з них 76 – по галузі будівництво, 11 – виробництво електроенергії, 28 – виробництво тютюнових виробів, 56 – транспорту, 8 – виробництво мінеральних добрив. За результатами даних перевірок донараховано 24,4 млн.грн., зменшено збитків на 13,2 млн.грн., зменшено суму ПДВ до відшкодування на 1,1 млн.грн.

З початку року з метою запобігання безпідставного відшкодування з бюджету сум податку на додану вартість проведено 2026 перевірок підприємств з питань правомірності заявленого по деклараціях податку до відшкодування. Кожною другою перевіркою (1204) встановлені порушення діючого законодавства. Зменшено безпідставно заявлене відшкодування з бюджету на суму 273,9 млн.грн., до бюджету донараховано 67,1 млн.грн. податку на додану вартість разом з фінансовими санкціями.

Проведено понад 11 тис. зустрічних перевірок підприємств щодо повноти та правильності нарахування ПДВ, у ході яких виконано 25,6 тис. запитів податкових органів України. З метою підтвердження правильності віднесення до податкового кредиту сум ПДВ платниками, що претендують на відшкодування з бюджету, направлено 21,5 тис. запитів на проведення зустрічних перевірок їх основних постачальників та підприємств-посередників по ланцюгу продажу до виробника або імпортера.

Зусилля податкових органів направлені на руйнування схем, які використовують платники з метою несплати податкових зобов'язань та отримання відшкодування ПДВ з бюджету.

Так, протягом 2005 року, зменшено безпідставно заявлене відшкодування ПДВ з бюджету за результатами руйнування наступних схем штучного формування податкового кредиту:

проведення розрахунків векселями – 16,7 млн.грн.;

здійснення передплат без фактичного придбання товару – 18,2 млн.грн.;

продажу нижче ціни придбання– 1,5 млн.грн.;

експорту сумнівної продукції– 6,1 млн.грн.;

приховування обсягів реалізації – 12,6 млн.грн.;

помилки, допущені при складанні податкової звітності– 4,6 млн.грн.;

по товарах та послугах, які не приймають участі в оподаткованих операціях – 5,4 млн.грн.;

по операціях, звільнених від оподаткування – 1,1 млн.грн.;

відшкодування, заявлене платниками, які зареєстровані як платник ПДВ менше 12 календарних місяців – 4,8 млн.грн.;

сума податку, фактично не сплачена отримувачем товарів (послуг) у

попередньому податковому періоді – 15,7 млн.грн.;

В області зареєстровано майже 21 тис. реєстраторів розрахункових операцій (РРО), які належать 11,7 тис. суб’єктів господарювання.

У поточному році органами ДПС області проведено 758 комплексних та понад 4,4 тис. позапланових перевірок з питань дотримання вимог розрахунків із споживачами за готівку (результативність 100 відс.).

Всього за рік по виявлених порушеннях встановленого порядку розрахунків за готівку застосовано на 26,8 млн.грн. фінансових санкцій, на 38,1 тис.грн. адміністративних штрафів.

За результатами проведених документальних перевірок 110 малоприбуткових підприємств донараховано в бюджет 3,3 млн.грн., у т.ч. податку на прибуток – 1222,4 тис.грн., ПДВ – 520,2 тис.грн., штрафних (фінансових) санкцій – 1499,5 тис.грн.

У Дніпропетровській області зареєстровано 79 СГ, які здійснюють роздрібну торгівлю нафтопродуктами. Проведено 131 перевірку (93 перевірки АЗС та 38 позапланових документальних перевірок), застосовано на 970,2 тис.грн. фінансових санкцій.Проведено 12 перевірок суб’єктів господарювання, які здійснюють операції з купівлі-продажу іноземної валюти, донараховано 37,3 тис.грн.

В області зареєстровано 5126 СГ, що здійснюють оптову та роздрібну торгівлю алкогольними напоями та тютюновими виробами. Загальна сума фінансових санкцій, застосованих в ході 2730 перевірок склала 4,3 млн.грн.

Органами ДПС у Дніпропетровській області за 2005 рік при проведенні перевірок суб’єктів господарювання виявлено 17,9 тис. порушень податкового законодавства. Винесено 9,6 тис. постанов про притягнення до адміністративної відповідальності посадових осіб і громадян на загальну суму 648,5 тис.грн.

Найбільшу питому вагу від загальної кількості виявлених порушень становлять порушення, пов’язані з відсутністю податкового обліку або веденні його з порушенням установленого порядку, неподанням або несвоєчасним поданням платіжних доручень на перерахування належних до сплати податків.

За 12 місяців 2005 року складено 5,9 тис. протоколів про адміністративні правопорушення або 34 відс. до загальної кількості. За неподання або несвоєчасне подання декларацій про доходи чи включення до декларацій перекручених даних притягнуто майже 4 тис.грн. громадян – суб’єктів господарської діяльності або 22 відс.

Меншу кількість займають порушення, пов’язанні з неутриманням та неперерахуванням у повній мірі до бюджету сум податку з доходів фізичних осіб. За допущені порушення складено 1070 протоколів або 6 відс.

За порушення порядку здійснення розрахунків зі споживачами із застосуванням РРО (ЕККА) складено 3,4 тис. протоколів або 17 відс. до загальної кількості протоколів про адміністративні порушення.

Внаслідок не придбання одноразових патентів або за порушення термінів їх дії до адміністративної відповідальності притягнуто 185 осіб.

До бюджету надійшло (з урахуванням надходжень по постановах за попередній рік) – 568,8 тис.грн.

Для виявлення порушень податкового законодавства податкові органи здійснюють камеральні, документальні і тематичні перевірки [34, с.57].

Камеральна перевірка (без виходу на підприємство) проводиться податковим інспектором у момент одержання декларацій та розрахунків з використанням бухгалтерської звітності. Перевірці підлягають такі питання:

- повнота і своєчасність подання звіту, податкових декларацій та розрахунків;

- дотримання вимог щодо порядку заповнення поданих документів;

- узгодженість звітних даних;

- послідовність даних у формах звітності;

- відповідність даних, що використовуються для складання розрахунків, даним, відображеним у звітності;

- правильність заповнення всіх пунктів декларацій та розрахунків;

- правильність арифметичних підрахунків та визначення сум і термінів сплати або повернення з бюджету належних сум.

Документальна перевірка – це другий етап контрольної роботи податкових органів за правильністю нарахування та своєчасністю сплати до бюджету податків та зборів. Документальні перевірки бувають планові та зустрічні. Планові документальні перевірки здійснюються за річними планами контрольно-економічної роботи та квартальними графіками перевірок по кожній ділянці роботи. До планів потрапляють насамперед такі підприємства, що отримують найбільші суми прибутків або мають значні обороти, чи допускають грубі порушення податкового законодавства.

Документальні планові перевірки можуть проводитися не рідше одного разу на два роки і не частіше одного разу на рік.

Програма складається виходячи з основної мети перевірки – виявлення достовірності визначення прибутку, інших об'єктів оподаткування, правильності обчислення податків і своєчасності виконання зобов'язань перед бюджетом; оцінки стану звітної дисципліни і ведення податкового та бухгалтерського обліку. У програму може бути включено від 10 до 30 питань. Основними з них є:

1) правильність відображення в бухгалтерському обліку результатів попередньої перевірки;

2) дотримання положень інвентаризації і правильність відображення у звітності її результатів;

3) повнота відображення в обліку валових доходів підприємства;

4) достовірність відображення в обліку валових витрат підприємства:

5) правильність відображення в обліку сум кредиторської та дебіторської заборгованості;

6) достовірність відображення в обліку податкових наслідків у зв'язку з операціями з основними фондами, правильність нарахування амортизації;

7) повнота і правильність нарахування та своєчасність внесення до бюджету ПДВ;

8) правильність обчислення та своєчасність розрахунків з бюджетом з акцизного збору.

Тематичні документальні перевірки проводяться за завданнями вищих за підпорядкуванням податкових органів.

З метою забезпечення наповнення доходної частини бюджету постає питання поліпшення системи адміністрування податків, що передбачає постійний контроль за своєчасністю та повнотою їх сплати суб'єктами господарювання. Основним джерелом наповнення бюджету повинна стати добровільна сплата, а основною функцією податкових органів – моніторинг цього процесу.

Взаємовідносини між органами державної податкової служби та платниками податків мають розвиватися у напрямі налагодження партнерства та зменшення втручання у господарську діяльність останніх. При цьому організація роботи органів державної податкової служби ґрунтується на таких принципах:

неупереджене ставлення до платників податків та забезпечення максимального рівня сервісу під час їх обслуговування;

максимальна автоматизація процесів адміністрування податків;

орієнтація податкового аудиту на “ризикових” платників податків;

- застосування адекватних заходів до суб’єктів господарювання (далі – СГ), що ухиляються від сплати податків.

Органи державної податкової служби повинні забезпечити:

своєчасність реагування на податкову поведінку платника податків;

однаковий підхід до платників податків з однаковою податковою поведінкою.

Для забезпечення зазначеного органам державної податкової служби необхідно розподілити СГ за категоріями уваги. Таким чином, мета розподілу полягає в раціональному використанні трудових ресурсів та забезпеченні своєчасної та повної сплати податків і інших платежів.

При розподілі платників податків за категоріями уваги використовуються наступні терміни [26, с.6]:

1.1. Система адміністрування податків – ризико-орієнтована система, що складається із взаємопов’язаних елементів (цілей, функцій, сценаріїв, процедур, методів та дій) та орієнтована на забезпечення повноти та своєчасності сплати податків СГ.

1.2. Податкова поведінка загальна характеристика СГ, що формується на основі встановлених перевірками фактів про дотримання чи порушення ним податкового та валютного законодавства та факторів, що вказують на податкові ризики за звітний період, який необхідно опрацювати.

1.3. Категорія уваги (коридор) – характеристика СГ відповідного рівня ризику та фіскальної важливості, сформована на основі критеріїв розподілу, визначених даним Порядком. За податковою поведінкою розрізняють такі категорії уваги:

Категорія 1 (“зелений коридор”) – сумлінні платники податків. Оцінюються позитивно, оскільки не порушують податкове законодавство, повністю та своєчасно сплачують податки.

Категорія 2 (“жовтий коридор”) – платники податків помірного ризику. У цілому оцінюються позитивно, оскільки не порушують податкового законодавства, повністю та своєчасно сплачують податки, але мають податкові ризики, що не підлягають усуненню (наприклад, здійснення зовнішньоекономічної, посередницької діяльності або діяльності, яка належить до “ризикових” галузей тощо).

Категорія 3 (“помаранчевий коридор”) – платники податків високого ризику. Оцінюються негативно в частині податкової поведінки, оскільки мають ознаки серйозних порушень податкового законодавства.

Категорія 4 (“червоний коридор”) – платники податків високого ризику з ознаками шахрайства. Оцінюються негативно, оскільки регулярно порушують податкове законодавство та мають ознаки шахрайства.

1.4. Критерій оцінки – ознака, за допомогою якої формується оцінка СГ.

1.5. Критерій розподілу – правило віднесення СГ до відповідної категорії уваги на основі оцінювання податкових ризиків або факторів ризику та сум валового доходу.

1.6. Податковий ризик – вірогідність порушення податкового законодавства СГ, у результаті чого можливі втрати надходжень до бюджету.

1.7. Фактор ризику – це обставини або результати діяльності СГ, що вказують на можливість існування податкових ризиків.

1.8. Індивідуальний індекс – величина відхилення показника діяльності певного СГ від середнього значення цього показника по всій сукупності СГ згідно з тим чи іншим критерієм оцінки.

1.9. Історичні індекси – оцінка відхилення показників діяльності окремого СГ від середнього значення аналогічних показників сукупності СГ за один і той же період, що не піддавався повній перевірці (за всіма ризиками) іншими методами, ніж камеральна перевірка:

Похожие работы

... і терміни сплати податків. 6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків. ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств. 1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування. 2. Недостатня кількість національного досвіду з оподаткування пі ...

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... ів майже у 8 разів. Але до кінця 2009 року цей показник підвищився до майже 8%. Загалом відбувся спад прибутковості активів майже у 2 рази. РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ 2.1 Звітність, її призначення та вимоги до неї Не рідко ситуації складаються так, що представники податкових органів на місцях вимагають від підприємств надати ті чи інші документи, звіти, в ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев