Меркантилизм как учение и эк.политики: осн. содержание и значение для совр.России

Характеристика рынка совершенной конкуренции

Методы ден.-кредитного регулирования экономики

Сущность, функции и виды денег

Гос. внебюджетные фонды

Фондовая биржа: ее структура и функции, осн. операции

Ценные бумаги: понятие, виды, классификация, портфели ценных бумаг, эмиссия

Гос.бюджет РФ: сущность, функции, структура, доходы и расходы

Фин.система РФ и ее звенья. Фин.политика гос-ва

Анализ вероятности банкротства

Анализ и управление заемным капиталом

Анализ и управление фин.рисками

Принятие управленческого решения по снижению финансового риска

Выручка от реализации продукции (работ, услуг), методы определения выручки

Затраты предприятия на производство и реализацию продукции: состав, анализ

Источники средств предприятия: состав, структура, показатели, анализ

Нематериальные активы: понятие, состав, структура, формирование, амортизация

Оборотные активы: понятие, состав, формирование, анализ

Осн.средства предприятия: понятие, состав, формирование, показатели, амортизация

Коэф поступления (ввода)=Стоим ОС /стоим ОС на конец периода

Фин.стратегия предприятия. Организация фин.работы на предприятии

Гос. регулирование цен

Ценовые стратегии: сущность, осн.виды и условия их выбора, методы установления цен

Цены мирового рынка: сущность, осн.виды

Налоговая система РФ и ее структура. Налоговая политика

Характеристика источников налогов, уплачиваемых предприятием

Характеристика прямых и косвенных налогов (+36)

Активные операции коммерческого банка

Виды рисков в банковском деле и методы их минимизации

Ден.масса в обороте: ее структура, ден.агрегаты в РФ

Ден.-кредитная политика ЦБР: понятие, цели, инструменты

Депозитные и недепозитные источники ресурсов КБ

Доходы и расходы КБ

Кредит как эк.категория, формы и виды кредита. Кредитная и инвестиционная деятельность банка

Ликвидность коммерческого банка, понятие и методы оценки

Пассивные операции КБ

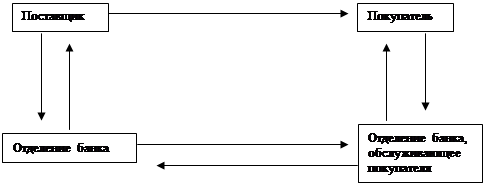

Система безналичных расчетов в РФ, формы безналичных расчетов

Собственные средства, капитал банка, его структура, оценка достаточности

Сущность и функции банка

Центр. банк РФ: функции и задачи

Имущественное страхование: цели, задачи, виды

Личное страхование: цели, задачи, виды

Страхование эконом.рисков

Инвестицион.проекты: виды, методы оценки эконом.эффективности

Навигация

Принятие управленческого решения по снижению финансового риска

Финансы, денежное обращение и кредит

394112

знаков

4

таблицы

1

изображение

4. Принятие управленческого решения по снижению финансового риска

После сравнения результатов анализа финансового риска и определения величины всех возможных убытков, которые предприятие может понести в будущем, принимается решение по снижению степени риска. Это может быть одна из альтернатив, рассмотренных на третьем этапе, или их комбинирование. Правильно принятое решение позволит предприятию в будущем понести наименьшие финансовые потери и тем самым увеличить доходность.

В современных рыночных условиях для эффективного управления финансовыми рисками и рисками вообще необходимо опираться на научные разработки, умело комбинировать известные методы и применять их в ежедневной работе.

19. Анализ ликвидности

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Л. – способность активов обращаться в денежные средства для своевременного погашения обязательств. Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

По степени ликвидности статьи текущих активов условно можно разделить на три группы: 1) ликвидные средства, находящиеся в немедленной готовности к реализации (денежные средства, высоколиквидные ценные бумаги); 2) ликвидные средства, находящиеся в распоряжении предприятия (обязательства покупателей, запасы товарно-материальных ценностей); 3) неликвидные средства (требования к дебиторам с длительным сроком образования (сомнительная дебиторская задолженность), незавершенное производство).

Пропорция, в которой эти группы должны находиться по отношению друг к другу, определяется: характером и сферой деятельности предприятия; скоростью оборота ср-в предприятия; соотношением текущих и долгосрочных активов; суммой и срочностью обязательств, на покрытие которых предназначены статьи актива; “качеством” — степенью ликвидности текущих активов.

В практике проведения финансового анализа используются следующие показатели: - коэф-т текущей (общей) ликвидности или коэф-т покрытия; - коэф-т быстрой ликвидности или “критической оценки”; - коэф-т абсолютной ликвидности.

Коэф-т текущей (общей) ликвидности отражает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение предстоящего года.

К. текущей ликвидности = Текущие активы / Текущие пассивы

Согласно стандартам считается, что этот коэф-т должен находиться в пределах между 1 и 2 (иногда 3). Нижняя граница обусловлена тем, что текущих активов должно быть достаточно для погашения краткосрочных обязательств. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается также нежелательным, поскольку свидетельствует о нерациональном вложении компанией своих средств и неэффективном их использовании.

Коэф-т быстрой ликвидности или “критической” оценки определяется как отношение ликвидной части оборотных средств (т.е. без учета материально-производственных запасов) к текущим обязательствам. Рекомендуемое значение данного показателя — не ниже 1.

К. быстрой ликвидности (критической оценки) = (Текущие активы – Незавершенное производство – Запасы) / Текущие пассивы

Наиболее ликвидными статьями оборотных средств явл. денежные средства, которыми располагает предприятие на счетах в банке и в кассе, а также в виде ценных бумаг. Отношение денежных средств к краткосрочным обязательствам называется коэф-том абсолютной ликвидности. Это наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно.

К. абсолютной ликвидности = Денежные средства / Текущие пассивы

Считается, что значение этого коэф-та не должно опускаться ниже 0,2.

20. Взаимосвязь показателей эффективности и деловой активности (формула Дюпона)

Разделение этих показателей основано на тезисе, что прибыльность компании непосредственно связана со способностью ее руководства эффективно управлять активами и квалифицированно контролировать расходы. Коэффициент прибыльности (процентное выражение прибыли, полученной от продаж) является показателем рентабельности или эффективности финансовых операций. С другой стороны, оборачиваемость общей суммы активов (количество операций, при которых инвестиции, размещенные в активах, оборачиваются в течение года с результатом, воплощенным в продажи) дает возможность оценить, насколько хорошо компания распоряжается своими активами.

Финансовым менеджерам очень полезно знать, как повысить рентабельность и усовершенствовать стратегию капиталовложений. Такое разделение показателей Э и ДА создает ряд преимуществ при планировании прибыли: 1. Оно признает важность оборачиваемости как ключевого момента при определении общей прибыли по капиталовложениям. Фактически оборачиваемость является таким же важным фактором, как и рентабельность в увеличении общей доходности. 2. Оно признает важность показателя объема продаж. 3. Оно указывает на возможность взаимоуравновешивания маржи и оборачиваемости в процессах совершенствования деятельности компании. Другими словами, невысокая оборачиваемость может быть компенсирована высокой рентабельностью, и наоборот.

Разделение финансовых показателей предприятия на Э и ДА дает возможность руководству бросить ретроспективный взгляд на вопросы планирования с целью повышения прибыли, открывая для себя слабые стороны текущего бизнеса — Э или ДА или оба показателя сразу. Руководство компании может предпринять различные действия, направленные на улучшение фин. состояния: — увеличить Э; — увеличить ДА; — увеличить и то и другое.

Увеличение эффективности деятельности компании может быть достигнуто уменьшением расходов, поднятием продажных цен или увеличением объема продаж, опережающего рост расходов. Расходы могут быть уменьшены за счет: (а) использования менее дорогих материалов (хотя это может быть рискованным решением в условиях современной охраны окружающей среды); (б) автоматизации производственных процессов в максимально возможной степени для повышения производительности труда (что может привести к увеличению активов, тем самым уменьшая оборачиваемость); (в) тщательного анализа затрат на изменение структуры производства и сокращения отдельных программ или полного их свертывания. Произвольные постоянные затраты включают в себя рекламу, исследования и развитие, а также программы оптимизации структуры управления.

Компании, которые могут позволить себе поднимать продажные цены и сохранять прибыльность, не сокращая сферу деловой активности даже в периоды неблагоприятной для них экономической конъюнктуры, считаются установившими контроль над ценами. Контроль над ценами представляет собой способность перекладывать увеличение расходов на покупателей, которая не зависит от условий конкуренции на внутреннем рынке, обилия импортных товаров, политической ситуации, экономического законодательства или угрозы появления на рынке продукта-заменителя. Как правило, компании, предлагающие уникальные товары и услуги (такие, где сама услуга представляет большую ценность, чем ее стоимость), могут с наибольшей вероятностью установить контроль над ценами.

Улучшение показателя оборачиваемости можно достигнуть увеличением продаж, поддерживая инвестиции в активы относительно постоянными или сокращая активы. Некоторые приемы сокращения активов: (а) избавиться от устаревшего и избыточного товарно-материального запаса. Компьютерный учет позволяет легко и в любое время получить данные о товарно-материальных запасах, обеспечивая тем самым более действенный контроль за их состоянием; (б) отработать методы ускорения сбора платежей по дебиторской задолженности, оценки условий и политики кредитования; (в) установить неиспользуемые основные активы; (г) использовать денежные средства, полученные от применения вышеуказанных методов для оплаты непогашенных долгов, выкупа выпущенных, но неоплаченных акций или инвестирования в другие, рентабельные направления деятельности.

Формула Дюпона — результат операций с показателями эффективности и деловой активности. Формулы Дюпона являются мультипликативными факторными моделями, необходимыми для понимания вклада в эффективность бизнеса различных его компонентов.

В историческом аспекте формула Дюпона сыграла важную роль в осознании разницы между эффективностью продаж и эффективностью использования ресурсов.

Модифицированная (расширенная) формула Дюпона выделяет три главных фактора влияния на рентабельность Капитала: рентабельность продаж по Прибыли, скорость оборота Активов ср и отношение Активов ср к Капиталу ср.

Ф-лу Д. можно записать в след. виде:

ROA = ROS * AT

где ROA - “Return on Assets”, “Отдача на Активы”; ROS - “Return on Sales”, “Отдача от Продаж”; AT - “Assets Turnover”, “Оборачиваемость активов”,

Расширенная формула Дюпона.

ROI = ROE = ROS * AT * (As ср / Eqср)

где ROI - “Return on Investments”, “Отдача на Инвестиции”; ROE - “Return on Equity”, “ Отдача на Собственность”.

Формулы Дюпона позволяют оценить финансовый аспект деятельности Фирмы в целом (интегрально), т.е. понять, что происходит на вершине пирамиды огромного числа отдельных финансовых параметров. Увидев слабые стороны финансовых результатов в целом, можно спуститься на отдельные “этажи” и в “отсеки” этой пирамиды финансовых параметров и понять конкретные причины недостатков. Таким образом, формулы Дюпона являются основой определенной системы финансового анализа, известной под названием “пирамида Дюпона”.

Похожие работы

... коммерческой организации на рынке ценных бумаг. Меры по снижению дебиторской и кредиторской задолженностей. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ Билет № 25 Финансовая стратегия и тактика. Затраты на воспроизводство производственных фондов, их содержание и целевое ...

... функцию. По составу банковских операций государственные и полугосударственные банки очень сильно отличаются от коммерческих. Эмиссионный и инвестиционные банки осуществляют эмиссионную и инвестиционную политику денежного обращения – выпуск дополнительных собственных акций и инвестиций в ценные бумаги других участников денежного обращения. Инвестиционный банк функционирует на основе лицензии и ...

... без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые другие услуги. 2. Особенности обращения и котировки ценных бумаг 2.1. Классификация ценных бумаг. В соответствии с законодательством ценной бумагой является документ, составленный по установленной форме и при ...

... и регулируемое государственными законами денежное обращение страны. В зависимости от того, в какой форме функционируют деньги различают два типа денежных систем: система металлического обращения и система бумажно-кредитного обращения. Денежная система состоит из ряда элементов, среди которых выделяются: принципы организации системы; денежная единица; виды денег, находящиеся в обращении и ...

0 комментариев