Меркантилизм как учение и эк.политики: осн. содержание и значение для совр.России

Характеристика рынка совершенной конкуренции

Методы ден.-кредитного регулирования экономики

Сущность, функции и виды денег

Гос. внебюджетные фонды

Фондовая биржа: ее структура и функции, осн. операции

Ценные бумаги: понятие, виды, классификация, портфели ценных бумаг, эмиссия

Гос.бюджет РФ: сущность, функции, структура, доходы и расходы

Фин.система РФ и ее звенья. Фин.политика гос-ва

Анализ вероятности банкротства

Анализ и управление заемным капиталом

Анализ и управление фин.рисками

Принятие управленческого решения по снижению финансового риска

Выручка от реализации продукции (работ, услуг), методы определения выручки

Затраты предприятия на производство и реализацию продукции: состав, анализ

Источники средств предприятия: состав, структура, показатели, анализ

Нематериальные активы: понятие, состав, структура, формирование, амортизация

Оборотные активы: понятие, состав, формирование, анализ

Осн.средства предприятия: понятие, состав, формирование, показатели, амортизация

Коэф поступления (ввода)=Стоим ОС /стоим ОС на конец периода

Фин.стратегия предприятия. Организация фин.работы на предприятии

Гос. регулирование цен

Ценовые стратегии: сущность, осн.виды и условия их выбора, методы установления цен

Цены мирового рынка: сущность, осн.виды

Налоговая система РФ и ее структура. Налоговая политика

Характеристика источников налогов, уплачиваемых предприятием

Характеристика прямых и косвенных налогов (+36)

Активные операции коммерческого банка

Виды рисков в банковском деле и методы их минимизации

Ден.масса в обороте: ее структура, ден.агрегаты в РФ

Ден.-кредитная политика ЦБР: понятие, цели, инструменты

Депозитные и недепозитные источники ресурсов КБ

Доходы и расходы КБ

Кредит как эк.категория, формы и виды кредита. Кредитная и инвестиционная деятельность банка

Ликвидность коммерческого банка, понятие и методы оценки

Пассивные операции КБ

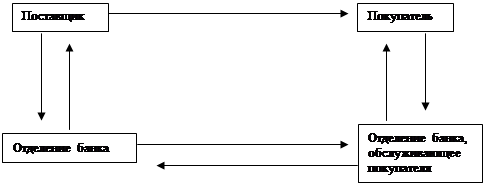

Система безналичных расчетов в РФ, формы безналичных расчетов

Собственные средства, капитал банка, его структура, оценка достаточности

Сущность и функции банка

Центр. банк РФ: функции и задачи

Имущественное страхование: цели, задачи, виды

Личное страхование: цели, задачи, виды

Страхование эконом.рисков

Инвестицион.проекты: виды, методы оценки эконом.эффективности

Навигация

Характеристика прямых и косвенных налогов (+36)

Финансы, денежное обращение и кредит

394112

знаков

4

таблицы

1

изображение

37. Характеристика прямых и косвенных налогов (+36)

Налоги — это обязательные платежи юридических и физических лиц, поступающие в бюджет соответствующего уровня и гос. внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью, в заранее установленных законом размерах и в определенные сроки. Налоги выполняют 2 осн. функции:— фискальную, которая состоит в мобилизации (изъятии, привлечении) средств в бюджетную систему;— регулирующую, связанную с вмешательством гос-ва в темпы развития экономики.

Налоги могут взиматься следующими способами: 1) кадастровый, когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта. 2) на основе декларации. Декларация - документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода явл. то, что выплата налога производится после получения дохода и лицом получающим доход. 3) у источника. Этот налог вносится лицом выплачивающим доход. Поэтомy оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога.

Налоговая система состоит из налогов и сборов.

Различают: косвенные налоги — налоги, заложенные в цену товаров, которые оплачивают потребители товаров и услуг; прямые налоги — это непосредственное изъятие части доходов налогоплательщика. Прямые налоги подразделяются на налоги на доходы и налоги на имущество.

1) Прямые (налоги, которые изымаются из доходов юридических и физических лиц). Бывают: а) реальные; б) личные. К последним относятся: – подоходный налог с населения; – налог на прибыль юридических лиц; – налог на прирост капитала; – налог на доходы от денежных капиталов; – налог на сверхприбыль.

2). Косвенные (налоги, которые ориентируются на расходы). Состоят из 3 групп:

а) акцизы (надбавка к цене);

б) фискальные монопольные налоги (эти налоги устанавливает гос-во для пополнения казны);

в) таможенные пошлины. Бывают: – экспортные (для прекращения или уменьшения вывоза товаров); – импортные (для преграды поступления товаров импортного производства для гос-ва или производителя внутри страны); – транзитные.

38. Методы регулирования банковской деятельности

Осн. инструменты, при помощи которых ЦБР проводит кредитно-денежную политику:

• %-ная ставка по операциям ЦБР - официальная учетная ставка, по которой ЦБР готов учитывать векселя, предоставлять кредиты другим банкам, т.е. ЦБР выполняет функцию кредитора последней инстанции. Предоставление кредитов возможно на срок до года под обеспечение (золото, драгоценные металлы, валюта, ценные гос. бумаги, векселя, гарантии и поручительства).

• Регулирующие кредиты ЦБР размещаются в банках с целью поддержания ликвидности. С этой целью ЦБР проводит аукцион, на который допускаются КБ: 1) действующие на финансовом рынке более одного года; 2) регулярно представляющие отчетность в ЦБР; 3) соблюдающие все нормативы; 4) выполняющие резервные требования.

• Нормативное формирование обязательных резервов, депонируемых в ЦБР. Это часть ресурсов банков, внесенных по требованию властей на бес%-ный счет в ЦБР (нормы обязательного резервирования на 20.02.98 г. по счетам на срок до 30 дней - 14% , до 90 дней - 10%, свыше 90 дней - 8%, по валютным вкладам - 8%). Нормативы обязательных резервов не могут превышать 20% от обязательств кредитных организаций. Изменение резервных требований возможно только в объеме пяти пунктов единовременно. В настоящее время расчет отчислений в обязательные резервы производится по среднеарифметической формуле, исходя из суммы ежедневных балансовых остатков по привлеченным средствам на отчетный период (на каждое 15 и 30 число месяца).

• Операции на открытом рынке - операции ЦБР по купле-продаже ценных бумаг.

• Формирование общих внутр. нормативов для кредитных учреждений.

• Участие в деятельности международных банковских организаций.

• ЦБР принимает решения о выпуске и изъятии банкнот и монет из обращения и осуществляет контроль над объемом денежной массы.

• РЦБ организует налично-денежное обращение.

Официальные отношения между рублем и драгоценными металлами не устанавливаются. Банкноты и монеты явл. безусловным средством расчетов и обязательными к приему на всей территории России, а также обеспечиваются всеми активами ЦБР. Банкноты и монеты не могут быть объявлены недействительными без предупреждения о сроке их обмена.

• ЦБР может осуществлять банковские операции по обслуживанию правительственных, исполнительных органов, казначейства, государственных внебюджетных фондов, воинских частей и МВД.

• Количественное и качественное стимулирование, или сдерживание в развитии определенных отраслей и территорий при полном объеме кредита процентов и сроков кредитования. Инвестиционные кредиты предоставляются под разработанную и утвержденную правительством или ЦБР инвестиционную программу развития отрасли или конкретной территории.

• ЦБР не имеет права заниматься операциями с теми банками и кредитными учреждениями, у которых нет лицензии, также не имеет права осуществлять операции с недвижимостью, не имеет права пролонгировать кредиты, также не имеет права заниматься торговой и производственной деятельностью и приобретать доли или акции кредитных или иных организаций.

Осн. критерии надзора: 1) достаточность капитала, то есть отношение собственных средств к суммарным обязательствам; 2) оценка качества активов (с точки зрения риска и ликвидности); 3) качество менеджмента (квалификация работников и руководящего состава); 4) Л. - способность быстро и безболезненно выполнять свои обязательства.

Доходность или рентабельность - это уровень прибыли по отношению к собственному капиталу.

• ЦБР не отвечает по обязательствам правительства и наоборот, за исключением взятых на себя обязательств, в свою очередь ЦБР не несет ответственности за деятельность кредитных учреждений.

• Нормативный контроль над деятельностью кредитных учреждений и банков, этот контроль осуществляется на основе балансовых данных. Баланс банка - это бухгалтерский баланс, отражающий состояние привлеченных и собственных средств, их источники и вложение в кредитные и другие операции. По данным баланса осуществляется контроль над формированием и использованием банковских ресурсов и других банковских операций, а также правильностью их отражения в бухгалтерском учете.

Похожие работы

... коммерческой организации на рынке ценных бумаг. Меры по снижению дебиторской и кредиторской задолженностей. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ Билет № 25 Финансовая стратегия и тактика. Затраты на воспроизводство производственных фондов, их содержание и целевое ...

... функцию. По составу банковских операций государственные и полугосударственные банки очень сильно отличаются от коммерческих. Эмиссионный и инвестиционные банки осуществляют эмиссионную и инвестиционную политику денежного обращения – выпуск дополнительных собственных акций и инвестиций в ценные бумаги других участников денежного обращения. Инвестиционный банк функционирует на основе лицензии и ...

... без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые другие услуги. 2. Особенности обращения и котировки ценных бумаг 2.1. Классификация ценных бумаг. В соответствии с законодательством ценной бумагой является документ, составленный по установленной форме и при ...

... и регулируемое государственными законами денежное обращение страны. В зависимости от того, в какой форме функционируют деньги различают два типа денежных систем: система металлического обращения и система бумажно-кредитного обращения. Денежная система состоит из ряда элементов, среди которых выделяются: принципы организации системы; денежная единица; виды денег, находящиеся в обращении и ...

0 комментариев