Меркантилизм как учение и эк.политики: осн. содержание и значение для совр.России

Характеристика рынка совершенной конкуренции

Методы ден.-кредитного регулирования экономики

Сущность, функции и виды денег

Гос. внебюджетные фонды

Фондовая биржа: ее структура и функции, осн. операции

Ценные бумаги: понятие, виды, классификация, портфели ценных бумаг, эмиссия

Гос.бюджет РФ: сущность, функции, структура, доходы и расходы

Фин.система РФ и ее звенья. Фин.политика гос-ва

Анализ вероятности банкротства

Анализ и управление заемным капиталом

Анализ и управление фин.рисками

Принятие управленческого решения по снижению финансового риска

Выручка от реализации продукции (работ, услуг), методы определения выручки

Затраты предприятия на производство и реализацию продукции: состав, анализ

Источники средств предприятия: состав, структура, показатели, анализ

Нематериальные активы: понятие, состав, структура, формирование, амортизация

Оборотные активы: понятие, состав, формирование, анализ

Осн.средства предприятия: понятие, состав, формирование, показатели, амортизация

Коэф поступления (ввода)=Стоим ОС /стоим ОС на конец периода

Фин.стратегия предприятия. Организация фин.работы на предприятии

Гос. регулирование цен

Ценовые стратегии: сущность, осн.виды и условия их выбора, методы установления цен

Цены мирового рынка: сущность, осн.виды

Налоговая система РФ и ее структура. Налоговая политика

Характеристика источников налогов, уплачиваемых предприятием

Характеристика прямых и косвенных налогов (+36)

Активные операции коммерческого банка

Виды рисков в банковском деле и методы их минимизации

Ден.масса в обороте: ее структура, ден.агрегаты в РФ

Ден.-кредитная политика ЦБР: понятие, цели, инструменты

Депозитные и недепозитные источники ресурсов КБ

Доходы и расходы КБ

Кредит как эк.категория, формы и виды кредита. Кредитная и инвестиционная деятельность банка

Ликвидность коммерческого банка, понятие и методы оценки

Пассивные операции КБ

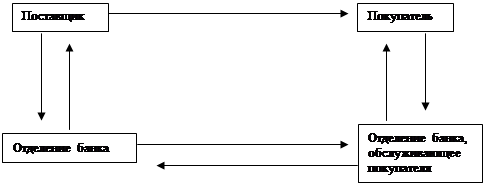

Система безналичных расчетов в РФ, формы безналичных расчетов

Собственные средства, капитал банка, его структура, оценка достаточности

Сущность и функции банка

Центр. банк РФ: функции и задачи

Имущественное страхование: цели, задачи, виды

Личное страхование: цели, задачи, виды

Страхование эконом.рисков

Инвестицион.проекты: виды, методы оценки эконом.эффективности

Навигация

Доходы и расходы КБ

Финансы, денежное обращение и кредит

394112

знаков

4

таблицы

1

изображение

46. Доходы и расходы КБ

КБ — многопродуктовое рисковое экономическое предприятие со сложной многоуровневой организационной структурой, выполняющее специфические функции в экономике. КБ выполняет портфельные функции, связанные с мобилизацией финансовых ресурсов и размещением их от своего имени в разного рода активы, приносящие %-ный и торговый доход. К группе портфельных функций коммерческого банка относятся функция посредничества в кредите и функция стимулирования накоплений в хозяйстве. Кроме того, банк выполняет производственные функции, включающие функцию посредничества в платежах между субъектами экономики и функцию посредничества в операциях на финансовом рынке.

Осн.и объектами финансового планирования в коммерческих банках явл. активы и пассивы, портфель банковских услуг и связанные с ними доходы и расходы.

Отдельный банковский продукт (услуга) реализуется множеству клиентов, и данные о возможных объемах их реализации, полученные на предшествующем этапе финансового планирования (при формировании бюджетов клиентов), служат основой расчета точки безубыточности для этого продукта, планирования объема доходов от реализации и определения возможных направлений изменения тарифов. Расходную часть бюджета банковского продукта составляет совокупность прямых расходов, осуществляемых банком для обеспечения производства и реализации данного продукта отдельным клиентам.

Особенности функционирования КБ в отличие от многопродуктовых промышленных предприятий подразумевают, что не все банковские продукты и услуги явл. прибыльными, но их производство необходимо для обеспечения комплексного обслуживания клиентуры.

Доходность коммерческого банка - это положительный суммарный совокупный результат его работы во всех сферах хозяйственно-финансовой и коммерческой деятельности. За счет доходов банка покрываются все его операционные расходы, включая административно-управленческие, формируется прибыль, размер которой обусловливает уровень дивидендов, увеличение собственных средств, развитие пассивных и активных операций.

Доходы КБ можно классифицировать след. образом:

1. По видам операций, их формирующих: — доходы, полученные по операциям в инвалюте (положительные курсовые разницы по купле-продаже валюты; переоценка счетов в валюте); — доходы по ценным бумагам с восстановленным доходом (без дохода по векселям); — доходы от выдачи кредитов юрлицам (%-нтный доход по кредитам с комиссией за обслуживание ссудного счета; %-ный и дисконтный доход по векселям; восстановленный доход; доход прошлых лет; доход от реализации залога; штраф по кредитным операциям; доход по консорциальным кредитам); — доходы от выдачи кредитов населению (%-ные доходы; доход прошлых лет; восстановленный доход из РВПС; комиссия за обслуживание ссудного счета); — комиссионное вознаграждение полученное; — другие доходы.

2. По характеру возникновения на %-ные и не%-ные: — %-ные доходы (доходы по ценным бумагам; доходы в виде полученных %-в по предоставленным кредитам юрлицам с комиссией за обслуж. ссудного счета; доходы в виде полученных %-в по предоставленным кредитам физлицам; прочие %-ные доходы); — не%-ные доходы (комиссионное вознаграждение; доходы по операциям в инвалюте; доходы по операциям в инвалюте; доходы от внебанкосвкой деятельности; сумма восстановленного дохода; прочие не%-ные доходы.

Расходы банка:

1. Проценты по вкладам и депозитам населения (в рублях и инвалюте) 2. Проценты по счетам организаций, депозитам юрлиц и депозитным счетам (в рублях и инвалюте) 3. Расходы на выплату процентов за использованные кредитные ресурсы 4. Резерв на возможные потери по ссудам. 5. Расходы на оплату труда. 6. Административно-хозяйственные расходы. 7. Расходы по операциям в инвалюте (отрицательные курсовые разницы по купле-продаже инвалюты; переоценка счетов в инвалюте) 8. Другие расходы.

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а следовательно, и оценки эффективности его как коммерческого предприятия. Анализ результативности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием прибыли. Анализ финансовой деятельности банка производится одновременно с анализом ликвидности баланса банка, и на основании полученных результатов делаются выводы относительно надежности банка в целом.

47. Инфляция и ее соц.-эконом.последствия, виды инфляции

Инфляция - кризисное состояние денежной системы. Термин “инфляция” (от латинского “inflatio” - вздутие) означает переполнение сферы обращения бумажными деньгами, вследствие чрезмерного их выпуска. Инфляция может быть и результатом сокращения товарной массы в обращении при неизменном количестве выпущенных бумажных денег. Выражается в обесценивании последних по отношению к золоту, сопровождается ростом цен и падением реальной заработной платы. Принимает всеобщий затяжной и хронический характер. В современных условиях проявл. в повышении рыночной цены золота, стоимости жизни, введении “плавающих” курсов валют, росте цен.

Первопричина инфляции - диспропорции в развитии экономики, обусловленные нарушением закона денежного обращения. Различают внутр. (неденежные и денежные) и внешние факторы. Внутр. неденежные - диспропорции развития экономики, государственно-монополистическое ценообразование, кредитная экспансия. Внутр. денежные - кризис государственных финансов: дефицит бюджета, рост государственного долга, эмиссия денег, увеличение массы кредитных денег (векселей), уменьшение скорости обращения денег.

Внешними факторами явл. мировые кризисы (сырьевой, энергетический, валютный), валютная политика государств, направленная на экспорт инфляции, нелегальный экспорт золота и валюты.

Виды инфляции. Для оценки и измерения инфляции используют показатель индекса цен, который измеряет соотношение между ценой определенного набора потребительских товаров и услуг (потребительской корзиной) в текущем и базовом периодах.

В зависимости от темпов роста цен различают инфляцию следующих видов: — ползучая, рост цен 3-4 % в год; — галопирующая, рост цен 10-50% и до 100%; — гиперинфляция, рост цен более 100 % ;

Типы инфляции:

В зависимости от причин различают два типа инфляции: — инфляция спроса; — инфляция предложения.

Инфляция спроса - рост уровня цен происходит под влиянием роста совокупного спроса, избытка денег. Как следствие - рост цен, черный рынок.

Инфляция спроса обусловлена: 1) милитаризацией экономики; 2) дефицитом бюджета и ростом государственного долга. Дефицит покрывается эмиссией денег, государственными займами; 3) кредитной экспансией банков. Выпуск кредитных денег в качестве средства платежа; 4) притоком иностранной валюты, т.е. увеличением денежной массы без увеличения объема товаров.

Инфляция издержек производства (предложения). Причины: a) снижение производительности труда, сокращение предложения товаров и услуг в отсутствие стимулов; b) появление новых потребностей человека; c) рост заработной платы; d) высокие косвенные налоги и рост издержек e) энергетический кризис

Осн. методы борьбы с инфляцией: — денежная реформа; — антиинфляционная политика.

Денежная реформа (проводится однократно) - полное или частичное преобразование денежной системы, проводимое гос-вом с целью упорядочения и укрепления денежного обращения.

Методы проведения: — Нулификация - объявление об аннулировании обесценивающейся денежной единицы и введение новой; — Реставрация - восстановление прежнего золотого содержания денежной единицы (ФРГ 1960-1962 гг.); — Девальвация - снижение золотого содержания денежных единиц или понижение курса национальной валюты к золоту, серебру и иностранной валюте; — Деноминация (метод зачеркивания нулей) - укрупнение денежной единицы и обмен по установленному соотношению старых денежных знаков на новые. В таком же соотношении пересчитываются цены, тарифы, заработная плата, остатки денежных средств на счетах, балансы предприятий.

Антиинфляционная политика - комплекс мер по государственному регулированию экономики, направленный на борьбу с инфляцией. Наметились два основных подхода: дефляционная политика и политика доходов.

Дефляционная политика - это: — регулирование денежного спроса через денежно-кредитный и налоговый механизм; — снижение государственных расходов; — повышение %-ных ставок за кредит; — усиление налогового бремени; — ограничение денежной массы; — конкурентное стимулирование отдельных производств путем снижения налогового бремени;

Политика доходов - это: — контроль за ценами; — контроль за заработной платой путем ее замораживания или установления пределов роста; — индексация полная или частичная; — компенсация расходов

Особая форма борьбы с инфляцией - шоковая терапия. Шоковая терапия — стимулирование развития рыночных отношений, свободное ценообразование, отказ от регулирования цен. Следствие - снижение жизненного уровня населения.

Похожие работы

... коммерческой организации на рынке ценных бумаг. Меры по снижению дебиторской и кредиторской задолженностей. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ Билет № 25 Финансовая стратегия и тактика. Затраты на воспроизводство производственных фондов, их содержание и целевое ...

... функцию. По составу банковских операций государственные и полугосударственные банки очень сильно отличаются от коммерческих. Эмиссионный и инвестиционные банки осуществляют эмиссионную и инвестиционную политику денежного обращения – выпуск дополнительных собственных акций и инвестиций в ценные бумаги других участников денежного обращения. Инвестиционный банк функционирует на основе лицензии и ...

... без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые другие услуги. 2. Особенности обращения и котировки ценных бумаг 2.1. Классификация ценных бумаг. В соответствии с законодательством ценной бумагой является документ, составленный по установленной форме и при ...

... и регулируемое государственными законами денежное обращение страны. В зависимости от того, в какой форме функционируют деньги различают два типа денежных систем: система металлического обращения и система бумажно-кредитного обращения. Денежная система состоит из ряда элементов, среди которых выделяются: принципы организации системы; денежная единица; виды денег, находящиеся в обращении и ...

0 комментариев