Меркантилизм как учение и эк.политики: осн. содержание и значение для совр.России

Характеристика рынка совершенной конкуренции

Методы ден.-кредитного регулирования экономики

Сущность, функции и виды денег

Гос. внебюджетные фонды

Фондовая биржа: ее структура и функции, осн. операции

Ценные бумаги: понятие, виды, классификация, портфели ценных бумаг, эмиссия

Гос.бюджет РФ: сущность, функции, структура, доходы и расходы

Фин.система РФ и ее звенья. Фин.политика гос-ва

Анализ вероятности банкротства

Анализ и управление заемным капиталом

Анализ и управление фин.рисками

Принятие управленческого решения по снижению финансового риска

Выручка от реализации продукции (работ, услуг), методы определения выручки

Затраты предприятия на производство и реализацию продукции: состав, анализ

Источники средств предприятия: состав, структура, показатели, анализ

Нематериальные активы: понятие, состав, структура, формирование, амортизация

Оборотные активы: понятие, состав, формирование, анализ

Осн.средства предприятия: понятие, состав, формирование, показатели, амортизация

Коэф поступления (ввода)=Стоим ОС /стоим ОС на конец периода

Фин.стратегия предприятия. Организация фин.работы на предприятии

Гос. регулирование цен

Ценовые стратегии: сущность, осн.виды и условия их выбора, методы установления цен

Цены мирового рынка: сущность, осн.виды

Налоговая система РФ и ее структура. Налоговая политика

Характеристика источников налогов, уплачиваемых предприятием

Характеристика прямых и косвенных налогов (+36)

Активные операции коммерческого банка

Виды рисков в банковском деле и методы их минимизации

Ден.масса в обороте: ее структура, ден.агрегаты в РФ

Ден.-кредитная политика ЦБР: понятие, цели, инструменты

Депозитные и недепозитные источники ресурсов КБ

Доходы и расходы КБ

Кредит как эк.категория, формы и виды кредита. Кредитная и инвестиционная деятельность банка

Ликвидность коммерческого банка, понятие и методы оценки

Пассивные операции КБ

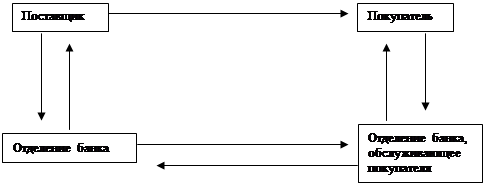

Система безналичных расчетов в РФ, формы безналичных расчетов

Собственные средства, капитал банка, его структура, оценка достаточности

Сущность и функции банка

Центр. банк РФ: функции и задачи

Имущественное страхование: цели, задачи, виды

Личное страхование: цели, задачи, виды

Страхование эконом.рисков

Инвестицион.проекты: виды, методы оценки эконом.эффективности

Навигация

Ден.-кредитная политика ЦБР: понятие, цели, инструменты

Финансы, денежное обращение и кредит

394112

знаков

4

таблицы

1

изображение

44. Ден.-кредитная политика ЦБР: понятие, цели, инструменты

Под денежно-кредитным регулированием экономики понимается совокупность мер экон. регулирования денежного обращения и кредита, направленных на обеспечение устойчивого экон. роста путем воздействия на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкон. процессы.

Ден.-кред. политика – важнейший метод государственного регулирования общественного воспроизводства с целью обеспечения наиболее благоприятных условий для развития рыночной экономики.

Основополагающей целью ден.-кред. политики явл. помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и стабильностью цен. Ден.-кред. политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства (стабильный рост), занятости и уровня цен.

Нерегулируемая деятельность коммерческих банков может привести к циклическим колебаниям деловой активности, т.е. в периоды инфляции им выгодно увеличивать денежное предложение, а в период депрессии - уменьшать, усугубляя тем самым кризис. Поэтому необходима взвешенная гос. политика регулирования денежного обращения. Эту роль главного координирующего и регулирующего органа всей денежной системы страны выполняет центр. (эмиссионный) банк.

Центр. банк в Российской Федерации был создан после обретения ею суверенитета на базе Госбанка СССР первоначально в виде Госбанка РСФСР, который в декабре 1990 г. был переименован в Центр. банк РСФСР (Банк России), а в апреле 1995 г. — в Центр. банк Российской Федерации (Банк России).

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 26 апреля 1995 г. определяет три осн. цели его деятельности. Их достижение осуществляется путем выполнения функций Банка России.

Характерными для ЦБ явл. следующие функции: — эмиссия и контроль денежного обращения; — расчетный и резервный центр банков; — управление государственным долгом и исполнение государственного бюджета; — выполнение роли "кредитора последней инстанции"; — установление экономически обоснованных лимитов и нормативов деятельности банков, в том числе ставки ЦБ по кредитам; — определение приоритетных целей ден.-кред. и валютной политики; — проведение научных исследований; — определение правовых основ и принципов функционирования кредитно-финансовых институтов, рынков краткосрочных и долгосрочных операций, а также видов платежных документов; — формирование эффективного механизма денежно-кредитного регулирования экономики;

Инструменты ден.-кред. политики ЦБ: операции на открытом рынке, изменение учетной ставки (дисконтная политика), изменение норм обязательных резервов, а также некоторые меры, носящие жесткий административный характер.

1. Операции на открытом рынке. Этот метод - наиболее значимый для денежно-кредитного регулирования - заключается в том, что центр. банк осуществляет операции купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот. Центр. банки периодически вносят изменения в указанный метод кредитного регулирования, изменяют интенсивность своих операций, их частоту.

По форме проведения рыночные операции центрального банка с ценными бумагами могут быть прямыми либо обратными. Прямая операция представляет собой обычную покупку или продажу. Обратная (сделка РЕПО) заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу.

2. Политика учетной ставки (дисконтная политика). Центр. банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило векселя). Переучет векселей долгое время был одним из основных методов ден.-кред. политики центральных банков Западной Европы. Центр. банки предъявляли определенные требования к учитываемому векселю, главным из которых являлась надежность долгового обязательства.

Векселя переучитываются по ставке редисконтирования. Эту ставку называют также официальной дисконтной ставкой, обычно она отличается от ставки по кредитам (рефинанс-я) на незначительную величину в меньшую сторону (в Европе 0.5-2 %-ных пункта). Центр. банк покупает долговое обязательство по более низкой цене, чем коммерческий банк.

В случае повышения центральным банком ставки рефинанс-я, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. Т.е. изменение учетной (рефинанс-я) ставки прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее явл. главной целью данного метода ден.-кред. политики центрального банка.

Изменение официальной %-ной ставки оказывает влияние на кредитную сферу: — затруднение или облегчение возможности коммерческих банков получить кредит в центральном банке влияет на Л. кредитных учреждений; — изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение %-ных ставок по активным кредитным операциям.

Недостатком использования рефинанс-я при проведении ден.-кред. политики явл. то, что этот метод затрагивает лишь коммерческие банки. Если рефинанс-е используется мало или осуществляется не в центральном банке, то указанный метод почти полностью теряет свою эффективность.

Центр. банк проводит политику учетной ставки (которую еще иногда называют дисконтной политикой), выступая в роли «займодателя в последней инвестиции». Он предоставляет ссуды наиболее устойчивым в финансовом отношении банкам, испытывающим временные трудности. Федеральная резервная система (ФРС) иногда осуществляет долгосрочное кредитование на особых условиях. Это могут быть ссуды мелким банкам для удовлетворения их сезонных потребностей в денежных средствах. Иногда также ссуды предоставляются банкам, оказавшимся в сложном финансовом положении и нуждающимся в помощи для приведения в порядок своего баланса.

Изменение учетной ставки явл. важным инструментом ден.-кред. политики. Но, изменив ее, можно лишь ожидать соответствующих действий банков. Нельзя заставить банки взять кредит на сумму, необходимую гос-ву.

3. Изменение норм обязательных резервов. Минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке или в иных высоколиквидных формах, определяемых центральным банком. Норматив резервных требований представляет собой установленное в законодательном порядке %-ное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов) либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия.

Минимальные резервы выполняют две осн. функции: — служат обеспечением обязательств КБ по депозитам их клиентов; — минимальные резервы явл. инструментом, используемым ЦБ для регулирования объема денежной массы в стране.

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством.

Недостаток этого метода: некоторые учреждения, в основном специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положение по сравнению с коммерческими банками, располагающими большими ресурсами.

4. Ограничение кредитования. Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, контингентирование кредита явл. прямым методом воздействия на деятельность банков. Также кредитные ограничения приводят к тому, что предприятия заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую очередь своим традиционным клиентам, как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики.

ЦБ может устанавливать различные нормативы (коэффициенты), которые КБ обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, нормативы ликвидности баланса, нормативы максимального размера риска на одного заемщика и некоторые дополняющие нормативы. Перечисленные нормативы обязательны для выполнения коммерческими банками. Также центр. банк может устанавливать необязательные, так называемые оценочные нормативы, которые КБ рекомендуется поддерживать на должном уровне.

Для достижения значимых результатов в наиболее короткие сроки нужно задействовать все инструменты одновременно.

В механизме действия ден.-кред. политики можно выделить пять последовательно связанных рычагов: — Приведение в действие инструментов ден.-кред. политики (операции на открытом рынке, дисконтирование, изменение нормы обязательных резервов); —Увеличение и сжатие объема денежной массы; — Движение ставки процента на денежном рынке; — Динамика совокупного спроса, связанная, в частности, с активизацией и ослаблением инвестиционной деятельности в экономике; — Изменение совокупного предложения как реакция на изменение совокупного спроса.

Каждый из указанных элементов запускается предыдущим и в свою очередь приводит в действие последующий рычаг. Поэтому сбой в работе любого рычага ослабляет результативность проведения ден.-кред. политики.

Похожие работы

... коммерческой организации на рынке ценных бумаг. Меры по снижению дебиторской и кредиторской задолженностей. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ Билет № 25 Финансовая стратегия и тактика. Затраты на воспроизводство производственных фондов, их содержание и целевое ...

... функцию. По составу банковских операций государственные и полугосударственные банки очень сильно отличаются от коммерческих. Эмиссионный и инвестиционные банки осуществляют эмиссионную и инвестиционную политику денежного обращения – выпуск дополнительных собственных акций и инвестиций в ценные бумаги других участников денежного обращения. Инвестиционный банк функционирует на основе лицензии и ...

... без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые другие услуги. 2. Особенности обращения и котировки ценных бумаг 2.1. Классификация ценных бумаг. В соответствии с законодательством ценной бумагой является документ, составленный по установленной форме и при ...

... и регулируемое государственными законами денежное обращение страны. В зависимости от того, в какой форме функционируют деньги различают два типа денежных систем: система металлического обращения и система бумажно-кредитного обращения. Денежная система состоит из ряда элементов, среди которых выделяются: принципы организации системы; денежная единица; виды денег, находящиеся в обращении и ...

0 комментариев