Меркантилизм как учение и эк.политики: осн. содержание и значение для совр.России

Характеристика рынка совершенной конкуренции

Методы ден.-кредитного регулирования экономики

Сущность, функции и виды денег

Гос. внебюджетные фонды

Фондовая биржа: ее структура и функции, осн. операции

Ценные бумаги: понятие, виды, классификация, портфели ценных бумаг, эмиссия

Гос.бюджет РФ: сущность, функции, структура, доходы и расходы

Фин.система РФ и ее звенья. Фин.политика гос-ва

Анализ вероятности банкротства

Анализ и управление заемным капиталом

Анализ и управление фин.рисками

Принятие управленческого решения по снижению финансового риска

Выручка от реализации продукции (работ, услуг), методы определения выручки

Затраты предприятия на производство и реализацию продукции: состав, анализ

Источники средств предприятия: состав, структура, показатели, анализ

Нематериальные активы: понятие, состав, структура, формирование, амортизация

Оборотные активы: понятие, состав, формирование, анализ

Осн.средства предприятия: понятие, состав, формирование, показатели, амортизация

Коэф поступления (ввода)=Стоим ОС /стоим ОС на конец периода

Фин.стратегия предприятия. Организация фин.работы на предприятии

Гос. регулирование цен

Ценовые стратегии: сущность, осн.виды и условия их выбора, методы установления цен

Цены мирового рынка: сущность, осн.виды

Налоговая система РФ и ее структура. Налоговая политика

Характеристика источников налогов, уплачиваемых предприятием

Характеристика прямых и косвенных налогов (+36)

Активные операции коммерческого банка

Виды рисков в банковском деле и методы их минимизации

Ден.масса в обороте: ее структура, ден.агрегаты в РФ

Ден.-кредитная политика ЦБР: понятие, цели, инструменты

Депозитные и недепозитные источники ресурсов КБ

Доходы и расходы КБ

Кредит как эк.категория, формы и виды кредита. Кредитная и инвестиционная деятельность банка

Ликвидность коммерческого банка, понятие и методы оценки

Пассивные операции КБ

Система безналичных расчетов в РФ, формы безналичных расчетов

Собственные средства, капитал банка, его структура, оценка достаточности

Сущность и функции банка

Центр. банк РФ: функции и задачи

Имущественное страхование: цели, задачи, виды

Личное страхование: цели, задачи, виды

Страхование эконом.рисков

Инвестицион.проекты: виды, методы оценки эконом.эффективности

Навигация

Выручка от реализации продукции (работ, услуг), методы определения выручки

Финансы, денежное обращение и кредит

394112

знаков

4

таблицы

1

изображение

21. Выручка от реализации продукции (работ, услуг), методы определения выручки

Главным источником формирования валового дохода предприятия явл. выручка от реализации продукции (работ, услуг). За реализованную продукцию предприятие получает соответствующую сумму денег — валовую выручку. Одна ее часть идет на замену изношенных средств производства, другая — на заработную плату работников, что в совокупности составляет себестоимость продукции. Разница между валовой выручкой и себестоимостью явл. прибылью (количественным определением данной категории).

Выручка от реализации продукции составляет 90% всех доходов в производстве. Она явл. осн. источником возмещения затрат на производство и сбыт продукции и используется предприятием для: оплаты счетов поставщиков за материальные ценности; выплаты заработной платы рабочим и служащим; создания амортизации фонда; создания фондов экон. стимулирования; взноса платежей в бюджет (налога с оборота, плата за производственные фонды, фиксированных платежей, свободного остатка прибыли); уплаты процентов за кредит; погашение банковского кредита и т.д.

Размер выручки от реализации продукции зависит от кол-ва, ассортимента, качества реализуемой продукции, цены и расчетно-платежной дисциплины. Кол-во реализованной продукции зависит от объема производства (товарной продукции) и переходящих остатков нереализованной продукции на начало и конец периода реализации (месяца, квартала, года).

Кроме того, сумма выручки зависит от ритмичности работы предприятия, комплектности продукции, характера отгрузки, спроса на данную продукцию, форм расчета за продукцию.

Выручка от реализации продукции за какой-либо период определяется по формуле == остатки готовой продукции на начало периода + выпуск готовой продукции, предназначенной к реализации — остатки готовой продукции на конец периода.

Выручка от реализации продукции (работ, услуг) явл. важнейшей финансовой категорией. Она представляет собой сумму денежных средств, поступивших на счет предприятия за реализованную продукцию и оказанные услуги. Косвенные налоги не входят в состав выручки от реализации продукции и учитываются отдельно.

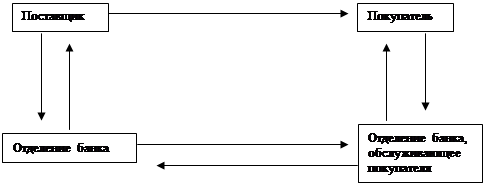

Законодательно закреплены два метода отражения (учета) выручки от реализации продукции: 1) по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов – метод начислений; 2) по мере оплаты – кассовый метод.

Между этими методами имеется существенная разница. В первом случае (метод начислений) моментом реализации и, следовательно, образования выручки считается дата отгрузки. В основе этого метода лежит юридический принцип перехода прав собственности на товар. Но в случае несвоевременной оплаты поставленной продукции предприятие может иметь серьезные финансовые проблемы. В условиях всеобщей неплатежеспособности у предприятия может оказаться недостаточно собственных оборотных средств на следующий производственный цикл, не будет денежных средств для расчета по налогам с выручки и прибыли. Но при своевременности платежей этот метод обеспечивает большую достоверность в подсчете производственного результата. Метод начислений широко применяется в развитых рыночных странах, где товаропроизводители надежно застрахованы от неплатежей, работают в условиях минимального финансового риска.

Методы расчета выручки от реализации продукции на предстоящий период. Планирование выручки необходимо для определения плана прибыли и плановых платежей в бюджет. От обоснованности расчета плановой выручки во многом зависит реальность всех других финансовых показателей.

Плановая выручка может быть рассчитана несколькими способами: 1) путем прямого поассортиментного счета (метод прямого счета); 2) исходя из общего объема выпуска товарной продукции, скорректированного на изменение остатков нереализованной продукции на начало и конец планируемого периода (расчетный метод); 3) пофакторный метод; 4) метод суммарного расчета (экстраполяции).

Первый метод используется на предприятиях с небольшой номенклатурой продукции и коротким циклом производства, когда нет переходящих остатков готовой продукции на складе или эти остатки по периодам времени меняются незначительно. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам и согласование с заказчиками их объема и цен на планируемый период. Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный метод планирования выручки, когда план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. При этих условиях выручку от реализации можно определить путем умножения объема реализуемой продукции на цену единицу продукции.

В условиях рыночных отношений большинство предприятий не имеет гарантированного спроса на весь объем произведенной продукции, предприятия вынуждены проводить ежедневную работу по расширению рынка для своей продукции. В этих условиях для планирования выручки применяется расчетный метод по указанной выше формуле. По этому методу необходимо учитывать: 1) на планируемый год: объем производства продукции, работ и услуг; 2) на начало нового периода: ожидаемые остатки готовой продукции на складе, товаров отгруженных, срок оплаты которых не наступил, товаров отгруженных, не оплаченных в срок, товары, находящиеся на ответственном хранении у покупателей; 3) на конец периода: рассчитанные по нормативам остатки готовой продукции на складе, товаров отгруженных, срок оплаты которых не наступил.

Если отпускные цены не совпадают с оптовыми ценами предприятия, при составлении товарного баланса необходимо учитывать разницу между отпускными и оптовыми ценами для расчета выручки от реализации продукции: ВРпл= Ог.п.н.оп.ц.+ ГПот.ц. — Ог.п.к.оп.ц. ± ∆Р, где ∆Р- разница между оптовыми ценами и ценами реализации продукции за счет налогов, скидок или изменения объема, за счет изменения цен и т.д.

Выручка от реализации по третьему методу рассчитывается на основе фактической выручки от реализации продукции в базисном периоде и тех изменений, которые планируются в предстоящем периоде.

ВРпл= ВРбаз.х Jоб.х Jстр.х Jц., где ВРбаз.- фактическая выручка от реализации в базисном году; Jоб.- индекс изменения объема реализации продукции; Jстр.- индекс структурных изменений в номенклатуре реализуемой продукции; Jц.- индекс изменения цен на реализуемую продукцию.

Jоб.=∑Ц1К1/∑Ц0К0, Jстр.=∑Ц0К1/∑Ц0К0, Jц=∑Ц1К1/∑Ц0К1, где Ц0, Ц1- цены соответственно базисного и планируемого периодов, К0, К1- кол-во продукции в базисном и планируемом периодах.

Выручка от реализации продукции по четвертому методу определяется прогнозированием темпов роста или снижения объемов выручки на основе анализа их за предыдущие периоды времени и экспертных оценок по сохранению этих темпов или их изменению: ВРпл.= ВРбаз.х К, где К- коэффициент роста или снижения объемов;

Источниками информации для определения фактического объема и выручки от реализации продукции явл. план-график выпуска готовой продукции и оказания услуг; данные о поступлении готовой продукции на складе предприятия нарастающим итогом; данные по отгрузке продукции нарастающим итогом; отказы в отгрузке продукции; остатки готовой продукции не имеющей сбыта; данные о поступлении денежных средств на расчетный счет и в кассу за отгруженную или выданную со склада готовую продукцию предприятия нарастающим итогом; данные по отгруженной продукции, но не оплаченной в срок; данные об увеличении дебиторской задолженности; сумма дебиторской задолженности к взысканию.

Похожие работы

... коммерческой организации на рынке ценных бумаг. Меры по снижению дебиторской и кредиторской задолженностей. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ Билет № 25 Финансовая стратегия и тактика. Затраты на воспроизводство производственных фондов, их содержание и целевое ...

... функцию. По составу банковских операций государственные и полугосударственные банки очень сильно отличаются от коммерческих. Эмиссионный и инвестиционные банки осуществляют эмиссионную и инвестиционную политику денежного обращения – выпуск дополнительных собственных акций и инвестиций в ценные бумаги других участников денежного обращения. Инвестиционный банк функционирует на основе лицензии и ...

... без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые другие услуги. 2. Особенности обращения и котировки ценных бумаг 2.1. Классификация ценных бумаг. В соответствии с законодательством ценной бумагой является документ, составленный по установленной форме и при ...

... и регулируемое государственными законами денежное обращение страны. В зависимости от того, в какой форме функционируют деньги различают два типа денежных систем: система металлического обращения и система бумажно-кредитного обращения. Денежная система состоит из ряда элементов, среди которых выделяются: принципы организации системы; денежная единица; виды денег, находящиеся в обращении и ...

0 комментариев