Меркантилизм как учение и эк.политики: осн. содержание и значение для совр.России

Характеристика рынка совершенной конкуренции

Методы ден.-кредитного регулирования экономики

Сущность, функции и виды денег

Гос. внебюджетные фонды

Фондовая биржа: ее структура и функции, осн. операции

Ценные бумаги: понятие, виды, классификация, портфели ценных бумаг, эмиссия

Гос.бюджет РФ: сущность, функции, структура, доходы и расходы

Фин.система РФ и ее звенья. Фин.политика гос-ва

Анализ вероятности банкротства

Анализ и управление заемным капиталом

Анализ и управление фин.рисками

Принятие управленческого решения по снижению финансового риска

Выручка от реализации продукции (работ, услуг), методы определения выручки

Затраты предприятия на производство и реализацию продукции: состав, анализ

Источники средств предприятия: состав, структура, показатели, анализ

Нематериальные активы: понятие, состав, структура, формирование, амортизация

Оборотные активы: понятие, состав, формирование, анализ

Осн.средства предприятия: понятие, состав, формирование, показатели, амортизация

Коэф поступления (ввода)=Стоим ОС /стоим ОС на конец периода

Фин.стратегия предприятия. Организация фин.работы на предприятии

Гос. регулирование цен

Ценовые стратегии: сущность, осн.виды и условия их выбора, методы установления цен

Цены мирового рынка: сущность, осн.виды

Налоговая система РФ и ее структура. Налоговая политика

Характеристика источников налогов, уплачиваемых предприятием

Характеристика прямых и косвенных налогов (+36)

Активные операции коммерческого банка

Виды рисков в банковском деле и методы их минимизации

Ден.масса в обороте: ее структура, ден.агрегаты в РФ

Ден.-кредитная политика ЦБР: понятие, цели, инструменты

Депозитные и недепозитные источники ресурсов КБ

Доходы и расходы КБ

Кредит как эк.категория, формы и виды кредита. Кредитная и инвестиционная деятельность банка

Ликвидность коммерческого банка, понятие и методы оценки

Пассивные операции КБ

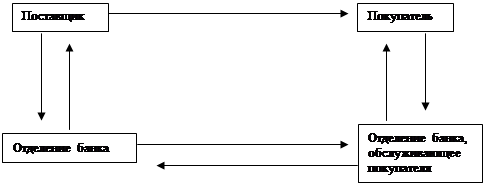

Система безналичных расчетов в РФ, формы безналичных расчетов

Собственные средства, капитал банка, его структура, оценка достаточности

Сущность и функции банка

Центр. банк РФ: функции и задачи

Имущественное страхование: цели, задачи, виды

Личное страхование: цели, задачи, виды

Страхование эконом.рисков

Инвестицион.проекты: виды, методы оценки эконом.эффективности

Навигация

Кредит как эк.категория, формы и виды кредита. Кредитная и инвестиционная деятельность банка

Финансы, денежное обращение и кредит

394112

знаков

4

таблицы

1

изображение

48. Кредит как эк.категория, формы и виды кредита. Кредитная и инвестиционная деятельность банка

Понятие кредита теснейшим образом связано с понятием ссудного капитала; кредит вообще представляет собой движение ссудного капитала. Последний представляет собой временно высвобожденные денежные средства. Источником их происхождения, как правило, служит прибыль от производства и торговли, и в этом проявл. единство трех форм капитала - промышленного, торгового и ссудного. Различие же заключается в том, что ссудный капитал постоянно находится только в денежной форме, не принимая ни производственной, ни товарной форм. Существует особенности и в форме отчуждения: при промышленной или товарной форме капитала явно прослеживаются отношения купли-продажи, в то время как для ссудного капитала более характерны кредитные отношения.

Денежная ссуда (кредит) - это банковская операция, при которой банк предоставляет заемщику некоторую сумму денег на определенное время. При этом должны выполняться осн. принципы банковского кредитования, которые принято подразделять на две группы: 1) общеэкономические принципы, присущие всем экон. категориям (целенаправленность, дифференцированность); 2) принципы, отражающие сущность и функции кредита (возвратность, срочность, обеспеченность и платность).

Базовые функции кредита. 1. Перераспределительная. Ссудный капитал, ориентируясь на естественно или искусственно устанавливаемый уровень прибыли в различных отраслях или регионах выступает в роли насоса, перекачивающего временно свободные денежные средства из одних сфер хозяйственной деятельности в другие. 2. Экономия издержек обращения. Возможность восполнения временного недостатка собственных оборотных средств способствует ускорению оборачиваемости капитала и, следовательно, экономии общих издержек обращения. 3. Ускорение концентрации капитала. 4. Обслуживание товарооборота. Кредит, вводя в сферу денежного обращения инструменты безналичных расчетов (векселя, чеки, кредитные карточки) ускоряет и упрощает механизм экон. отношений. 5. Ускорение научно-технического прогресса через кредитование перспективных, дающих отдачу в отдаленной перспективе разработок.

Осн. формы кредита и его классификация.

1. Банковский кредит. Кредитно-финансовые организации на основе лицензии передают в ссуду непосредственно денежные средства.

По сроку погашения различают: — онкольные ссуды (ссуды, не имеющие строго оговоренного срока и подлежащие возврату в фиксированный срок после официального уведомления от кредитора о необходимости возврата); — краткосрочные ссуды (до 3-6 месяцев). Применяют в основном в сфере торговли, на фондовом рынке, на межбанковском рынке денежных средств; — среднесрочные (от 3-6 месяцев до года). — долгосрочные (> 1 года). Обслуживают в основном движение основных средств.

По способу погашения: — ссуда, погашаемая единовременным платежом. — ссуда, погашаемая в рассрочку.

По способу взимания ссудного процента: ссуды, по которым при выдаче % взимается при выдаче, при ее погашении или равномерно в течение срока ссуды.

По наличию обеспечения: — доверительные ссуды. — обеспеченные ссуды, когда в роли обеспечения (залога) может выступать любое имущество, принадлежащее заемщику на правах собственности (недвижимость, ценные бумаги). — ссуды под финансовые гарантии третьих лиц.

По категории потенциальных заемщиков: — аграрные ссуды (для с/х предприятий). — коммерческие (сфера торговли, услуг). — ссуды посредникам на фондовой бирже, обеспечивающие спекулятивные операции на фондовом рынке. — ипотечные ссуды владельцам недвижимости. — межбанковские ссуды.

По целевому назначению различают ссуды общего характера и целевые ссуды.

2. Коммерческий кредит. Это финансово-хозяйственные отношения между юридическими лицами при реализации продукции или услуг с отсрочкой платежа.

Инструментами коммерческого кредита явл. в основном вексель (простой и переводной). Различают: — кредит с фиксированным сроком погашения; — кредит с возвратом лишь после фактической реализации поставленных в рассрочку товаров; — кредитование по открытому счету (следующая поставка не ожидая погашения предыдущей).

3. Потребительский кредит — это целевая форма кредитования физических лиц. В денежной форме — банковская ссуда под залог, в товарной — продажа товаров с отсрочкой платежа.

4. Гос. кредит — это участие гос-ва (в лице органов исполнительной власти) выступающего в виде кредитора, заемщика.

5. Международный кредит — совокупность кредитных отношений на международном уровне. Классифицируют: по характеру кредитов — межгос. и частный; по форме — гос., банковский, коммерческий; по месту в системе внешней торговли — кредитование экспорта и кредитование импорта.

6. Ростовщический кредит. Выдача ссуд физическими лицами и предприятиями без лицензии.

Банк, специализирующийся на операциях с ценными бумагами (их покупке, размещению и других операциях), обычно называется инвестиционным банком. Деятельность инвестиционных банков состоит в следующем: 1) размещении собственных ценных бумаг или ценных бумаг, эмитированных другими хозяйствующими субъектами; 2) купле-продаже ценных бумаг на вторичном рынке.

Одна из самых распространенных инв. операций КБ - это так называемый андеррайтинг, т.е. гарантия размещения. Банк осуществляет покупку ценных бумаг у эмитента при их выпуске и последующую перепродажу их инвесторам. Эмитент и банк заключают при этом эмиссионное соглашение. Банк обычно приобретает весь выпуск ценных бумаг и гарантирует эмитенту всю сумму выручки от продажи.

Инвестиционная деятельность банков может осуществляться как за счет собственных, так и за счет привлеченных средств, причем чаще всего имеет место последнее. Поэтому инвестиционная деятельность банков на рынке ценных бумаг сопряжена с существенным риском и запрещена в ряде стран, о чем говорилось выше. В России законодательного запрета на осуществление банками подобных операций нет.

Кредитные операции - это отношения между кредитором и заемщиком (дебитором) по представлению первым последнему определенной суммы денежных средств на условиях платности, срочности, возвратности. Банковские кредитные операции подразделяются на две большие группы: — активные, когда банк выступает в лице кредитора, выдавая ссуды; — пассивные, когда банк выступает в роли заемщика (дебитора), привлекая деньги от клиентов и других банков в банк на условиях платности срочности, возвратности

Выделяются и две осн. формы осуществления кредитных операций: ссуды и депозиты. Соответственно активные и пассивные кредитные операции банков могут осуществляться как в форме ссуд, так и в форме депозитов. Активные кредитные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещенных в других банках. Пассивные кредитные операции аналогично состоят из депозитов третьих юридических и физических лиц, включая клиентов и иные банки в данном банковском учреждении, и ссудных операций по получению банком межбанковского кредита (межбанковским кредитом называются кредитные операции, в которых в качестве и заемщиков, и кредиторов выступают банки). Хотелось бы выделить следующую закономерность: чем стабильнее экон. ситуация в стране, тем большую долю имеют кредитные операции в структуре банковских активов. В период неопределенности и экон. кризиса происходит непропорциональное увеличение портфеля ценных бумаг и кассовых активов.

Методы банковского кредитования — элемент кредитного механизма, отражающий характер движения ссуженных средств. Метод кредитования реализуется через выбор вида ссудного счета, порядок выдачи и погашения кредита, вид лимита или кредитной линии (способ ограничения уровня задолженности), организацию контроля за использованием и погашением ссуд.

В зависимости от сроков использования кредиты подразделяются на долгосрочные, среднесрочные и краткосрочные. В зависимости от наличия обеспечения — на обеспеченные и необеспеченные. В зависимости от статуса заемщиков и цели использования кредита подразделяются кредиты на гос., потребительские, промышленные, инвестиционные, межбанковские и т.д. В зависимости статуса от кредитора (заимодавца) кредит может быть: - банковским; - коммерческим (кредит, предоставляемый одним лицом другому, осуществляемый в рамках основного договора, заключенному между контрагентами); - государственным (предоставляемым одним гос-вом другому); - кредитом частных лиц (заключаемым между гражданами и носящим потребительский характер).

Банковским кредитованием признается самостоятельная, осуществляемая на свой страх и риск, лицензированная, направленная на извлечение прибыли предпринимательская деятельность банка; состоящая в размещении привлеченных денежных средств клиентов на условиях возвратности, срочности, платности.

Отличительными особенностями банковского кредитования явл. следующие: - осуществление за счет привлеченных денежных средств; - прямой характер; - использование специальных норм, представленных нормативными актами Центрального Банка РФ; - наличие специального субъекта, участвующего в кредитных отношениях - КО, которой такое право предоставлено ст. 5 Федерального закона «О банках и банковской деятельности» и лицензией на совершение банковской деятельности. В данном случае банки выступают посредниками в хозяйственном обороте, привлекая временно свободные денежные средства одних лиц и предоставляя их другим на условиях возвратности, срочности, платности; - предоставление кредита кредитной организацией есть профессиональная деятельность, осуществляемая на свой страх и риск с целью извлечения прибыли; - предоставление банковского кредита только в денежной форме; - консенсуальный характер кредитного договора (обязанность банка предоставить кредит возникает с момента достижения согласия сторон по всем существенным вопросам данного договора); - правовая форма банковского кредитования - кредитный договор, на основании которого клиенту открывается лицевой счет; - предоставление банковского кредита как путем разового перечисления денежных средств, так и путем открытия клиенту кредитной линии; - самостоятельное определение %-ной ставки по банковскому кредиту кредитной организацией и клиентом на основе ставки рефинанс-я ЦБ РФ; - осуществление банковского кредитования при наличии определенного обеспечения (залога, поручительства, банковской гарантии).

Похожие работы

... коммерческой организации на рынке ценных бумаг. Меры по снижению дебиторской и кредиторской задолженностей. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ Билет № 25 Финансовая стратегия и тактика. Затраты на воспроизводство производственных фондов, их содержание и целевое ...

... функцию. По составу банковских операций государственные и полугосударственные банки очень сильно отличаются от коммерческих. Эмиссионный и инвестиционные банки осуществляют эмиссионную и инвестиционную политику денежного обращения – выпуск дополнительных собственных акций и инвестиций в ценные бумаги других участников денежного обращения. Инвестиционный банк функционирует на основе лицензии и ...

... без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые другие услуги. 2. Особенности обращения и котировки ценных бумаг 2.1. Классификация ценных бумаг. В соответствии с законодательством ценной бумагой является документ, составленный по установленной форме и при ...

... и регулируемое государственными законами денежное обращение страны. В зависимости от того, в какой форме функционируют деньги различают два типа денежных систем: система металлического обращения и система бумажно-кредитного обращения. Денежная система состоит из ряда элементов, среди которых выделяются: принципы организации системы; денежная единица; виды денег, находящиеся в обращении и ...

0 комментариев