Меркантилизм как учение и эк.политики: осн. содержание и значение для совр.России

Характеристика рынка совершенной конкуренции

Методы ден.-кредитного регулирования экономики

Сущность, функции и виды денег

Гос. внебюджетные фонды

Фондовая биржа: ее структура и функции, осн. операции

Ценные бумаги: понятие, виды, классификация, портфели ценных бумаг, эмиссия

Гос.бюджет РФ: сущность, функции, структура, доходы и расходы

Фин.система РФ и ее звенья. Фин.политика гос-ва

Анализ вероятности банкротства

Анализ и управление заемным капиталом

Анализ и управление фин.рисками

Принятие управленческого решения по снижению финансового риска

Выручка от реализации продукции (работ, услуг), методы определения выручки

Затраты предприятия на производство и реализацию продукции: состав, анализ

Источники средств предприятия: состав, структура, показатели, анализ

Нематериальные активы: понятие, состав, структура, формирование, амортизация

Оборотные активы: понятие, состав, формирование, анализ

Осн.средства предприятия: понятие, состав, формирование, показатели, амортизация

Коэф поступления (ввода)=Стоим ОС /стоим ОС на конец периода

Фин.стратегия предприятия. Организация фин.работы на предприятии

Гос. регулирование цен

Ценовые стратегии: сущность, осн.виды и условия их выбора, методы установления цен

Цены мирового рынка: сущность, осн.виды

Налоговая система РФ и ее структура. Налоговая политика

Характеристика источников налогов, уплачиваемых предприятием

Характеристика прямых и косвенных налогов (+36)

Активные операции коммерческого банка

Виды рисков в банковском деле и методы их минимизации

Ден.масса в обороте: ее структура, ден.агрегаты в РФ

Ден.-кредитная политика ЦБР: понятие, цели, инструменты

Депозитные и недепозитные источники ресурсов КБ

Доходы и расходы КБ

Кредит как эк.категория, формы и виды кредита. Кредитная и инвестиционная деятельность банка

Ликвидность коммерческого банка, понятие и методы оценки

Пассивные операции КБ

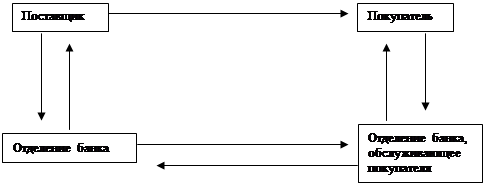

Система безналичных расчетов в РФ, формы безналичных расчетов

Собственные средства, капитал банка, его структура, оценка достаточности

Сущность и функции банка

Центр. банк РФ: функции и задачи

Имущественное страхование: цели, задачи, виды

Личное страхование: цели, задачи, виды

Страхование эконом.рисков

Инвестицион.проекты: виды, методы оценки эконом.эффективности

Навигация

Имущественное страхование: цели, задачи, виды

Финансы, денежное обращение и кредит

394112

знаков

4

таблицы

1

изображение

55. Имущественное страхование: цели, задачи, виды

ИС в РФ - отрасль страхования, где объектами страховых правоотношений выступает имущество в различных видах. Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности и оперативном управлении физического или юридического лица. В состав имущества входят деньги и ценные бумаги, а также имущественные права на получение вещей или иного имущественного удовлетворения от других лиц.

Экономическое содержание ИС заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда. Застрахованным может быть имущество, как являющееся собственностью страхователя (участника страхового фонда), так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Условия страхования чужого и собственного имущества могут существенно различаться, что отражено в конкретных правилах страхования.

Для целей страхования принято классифицировать имущество по видам хозяйствующих субъектов, которым оно принадлежит. Различают имущество промышленных предприятий, сельскохозяйственных предприятий, имущество граждан.

Состав имущества промышленных предприятий, подлежащих страхованию: — здания, сооружения, объекты незавершенного капитального строительства, транспортные средства, машины, оборудование, инвентарь, товарно- материальные ценности и другое имущество, принадлежащее предприятиям и организациям (основной договор); — . имущество, принятое организациями на комиссию, хранение, для переработки, ремонта, перевозки и т.п. (дополнительный договор); — сельскохозяйственные животные, пушные звери, кролики, домашняя птица и семьи пчел; — урожай сельскохозяйственных культур (кроме естественных сенокосов).

Договор страхования имущества, принадлежащего предприятию, может быть заключен по его полной стоимости или по определенной доле (проценту) этой стоимости, но не менее 50% балансовой стоимости имущества; по страхованию строений - не ниже остатка задолженности по выданным ссудам на их возведение.

В СИ приняты следующие пределы оценки его стоимости: — для основных фондов максимальный - балансовая стоимость, но не выше восстановительной стоимости на день их гибели; — для оборотных фондов - фактическая себестоимость по средним рыночным, отпускным ценам и ценам собственного производства; — незавершенное строительство - в размере фактически произведенных затрат материальных и трудовых ресурсов к моменту страхового случая.

Имущество, принятое от других организаций и населения на комиссию, хранение, для переработки, ремонта, перевозки и т.п., считается застрахованным исходя из стоимости, указанной в документах по его приему, но не выше действительной стоимости этого имущества (за вычетом износа).

СИ проводится на случай гибели или повреждения в результате пожара, удара молнии, взрыва, наводнения, землетрясения, просадки грунта, бури, урагана, ливня, града, обвала, оползня, действия подпочвенных вод, селя и аварий, в том числе средств транспорта, отопительной, водопроводной и канализационной системы.

Страховое возмещение выплачивается за все погибшее или поврежденное имущество, в том числе и за имущество, поступившее к страхователю в период действия договора. При гибели или повреждении застрахованного имущества во время перевозки страховое возмещение выплачивается в случае, когда законодательством или договором перевозки не установлена ответственность перевозчика за гибель или повреждение груза.

Страховое возмещение выплачивается независимо от местонахождения имущества во время гибели или повреждения, а за имущество, принятое от других организаций и населения, - в случае гибели и повреждения его только в местах (магазинах, складах, мастерских и т.п.), указанных в заявлении о страховании.

У с.х. предприятий может быть застраховано следующее имущество: — урожай сельскохозяйственных культур (кроме урожая сенокосов); — сельскохозяйственные животные, домашняя птица, пушные звери, семьи пчел; — здания, сооружения, передаточные устройства, силовые, рабочие и другие машины и оборудование, инвентарь, продукция, сырье, материалы и многолетние насаждения.

Размер ущерба при гибели или повреждении с.х. культур определяется из стоимости количественных потерь урожая основной продукции культуры на всей площади посева, исчисленной по разнице между стоимостью урожая на 1 га в среднем за последние пять лет и данного года по действующим государственным закупочным ценам. При гибели животных, домашней птицы и семей пчел размер ущерба определяется из их балансовой стоимости на день гибели. Ущерб основных и оборотных фондов определяется из балансовой (инвентарной) стоимости с учетом износа (амортизации). В сумму ущерба включаются также расходы по спасанию имущества и приведению его в порядок после бедствия.

Страхование имущества граждан проводится на случай уничтожения, гибели, утраты или повреждения имущества граждан в результате стихийных бедствий, несчастных случаев и иных неблагоприятных событий. Под имуществом граждан понимаются предметы домашней обстановки, обихода и потребления, используемые в личном хозяйстве и предназначенные для удовлетворения бытовых и культурных потребностей семьи по праву личной собственности.

Объектом ИС граждан не могут быть документы, ценные бумаги, денежные знаки, рукописи, коллекции, уникальные и антикварные предметы, изделия из драгоценных металлов, камней, предметы религиозного культа и т.д.

Размеры ставок предусматриваются правилами страхования и определяются по договоренности сторон.

Ущербом в ИС граждан считается: — в случае уничтожения или похищения предмета - его действительная стоимость (с учетом износа) исходя из рыночных цен; — в случае повреждения предмета - разница между указанной выше его действительной стоимостью и стоимостью этого предмета с учетом обесценения в результате страхового случая. В сумму ущерба включаются расходы по спасанию имущества и приведению его в порядок в связи с наступлением страхового случая. Размер таких расходов исчисляется по нормам и тарифам на работы, признанные необходимыми.

Похожие работы

... коммерческой организации на рынке ценных бумаг. Меры по снижению дебиторской и кредиторской задолженностей. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ Билет № 25 Финансовая стратегия и тактика. Затраты на воспроизводство производственных фондов, их содержание и целевое ...

... функцию. По составу банковских операций государственные и полугосударственные банки очень сильно отличаются от коммерческих. Эмиссионный и инвестиционные банки осуществляют эмиссионную и инвестиционную политику денежного обращения – выпуск дополнительных собственных акций и инвестиций в ценные бумаги других участников денежного обращения. Инвестиционный банк функционирует на основе лицензии и ...

... без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые другие услуги. 2. Особенности обращения и котировки ценных бумаг 2.1. Классификация ценных бумаг. В соответствии с законодательством ценной бумагой является документ, составленный по установленной форме и при ...

... и регулируемое государственными законами денежное обращение страны. В зависимости от того, в какой форме функционируют деньги различают два типа денежных систем: система металлического обращения и система бумажно-кредитного обращения. Денежная система состоит из ряда элементов, среди которых выделяются: принципы организации системы; денежная единица; виды денег, находящиеся в обращении и ...

0 комментариев