Возникновение налога и его природа

Единый налог на вмененный доход для отдельных видов

Корректирующие коэффициенты и их применение при расчете единого налога на вмененный доход

Налоги в СССР и их роль в формировании доходов государственного бюджета (1940-1990 гг.)

Налоговая декларация: ее назначение и основные разделы

Налоговое бремя экономики и бремя государства (их сущность и взаимосвязи)

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Пеня: сферы его применения и порядок расчета суммы платежа по нему с организацией и с банков

Региональные и местные налоги и их роль в формировании

Функции налогов в экономической системе

Элементы налог на имущество физ. лиц

Элементы транспортного налога

Навигация

Функции налогов в экономической системе

Взыскание налогов

79897

знаков

0

таблиц

0

изображений

38. Функции налогов в экономической системе.

Налог – обязательный индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения. Функции налогов бывают: 1) фискальная или ф-я обр-я бюджетного дохода – это осн. назначение налогов, доля кот. В бюд-х доходах цивилизованных гос-в сост. 80-90%. С пом. Ф.ф-ции обр-ся гос.ден.фонды, создаются мат. условия для функционирования гос-ва, создаются предпосылки для вмешательства в экономику; 2) регулирующая проявл. ч/з сов-ть мер косвенного воздействия гос-ва на эк.процессы: на стимулирование или сдерживание темпов роста общественного пр-ва, на усиление или ослабление накопления капитала, расширение или ум-е платежеспособного спроса населения.

39.Элементы акцизного налогообложения и их характеристика.

Акцизы – важный доход государства, представляет собой один из видов косвенных налогов на товары, которые включаются в их цену.. Налогоплательщики (ст. 179) – организации и индивидуальные предприниматели, производящие и реализующие подакцизные товары и подакцизное минеральное сырье. Плательщиками акцизов признаются также лица, перемещающие подакцизные товары и подакцизные минеральное сырье через таможенную границу РФ. Объекты налогообложения (ст. 182) – это операции по реализации на территории РФ подакцизных товаров, в т.ч. и предметов залога; операции по реализации организациями с акцизных складов алкогольной продукции; операции с нефтепродуктами; реализация введенных (импортных) товаров на территории РФ. Ставка налога (ст. 193) – по каждому виду подакцизного товара и подакцизного минерального сырья. Ставками Акцизов выступают ставки единые. Существуют 2 группы ставок: 1. адвалорные – это процент ставки к стоимости товара по отпускным ценам без учета акцизов; 2. специфические – устанавливаются в рублях и копейках за единицу измерения товара (виды подакцизных товаров: этиловый спирт - сырец, вина (за исключением натуральных), вина шампанские и вина игристые, табачные изделия, сигареты, ювелирные изделия, дизельное топливо и др.).

40. Элементы единого социального налога и их характеристика.

Плательщики – работодатели (юрлица и инд предпр-ли) и лица, не явл-ся работод-ми – уплачивают ЕСН по своим доходам. Объект обложения – основные виды доходов, кот. получ. в виде: 1. дивидендов; 2. %; 3. страх-х выплат; 4. от сдачи в аренду; 5. от использования авторских прав; 6. от реализации недвижимого им-ва; 7. ценных бумаг; 8. пенсии; 9. пособия; 10. стипендии; 11. доходы, получ. от исп-ния трансп-х ср-в. Не облаг-ся: 1. в полном объеме: 1. госпенсии; 2. госпособия (кроме пособий по врем. нетрудоспос-ти); 3. командир-ные расх. подтвержденные; 4. алименты, полученные плательщиком. Эти суммы д.б. выплачены за счет ср-в работод-ля, оставшихся после уплаты нал. на приб. или за счет ср-в фонда соцстраха. 2. в опред. пределах: 1. компенсационные выплаты раб-кам (все, что связано с увольнением, кроме компенсации за неисп-ный отпуск). Нал. период – календарный год. Отчетный период – квартал, полугодие, 9 мес. Работод-ли рассчит-т ЕСН по кажд. раб-ку ежемес., нарастающим итогом.

42.Элементы НДС: плательщики, объекты, налоговая база. Налогоплательщиками НДС признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ, которые определяются в соответствии с Таможенным кодексом РФ. Плательщиками НДС признаются индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения в соответствии с ФЗ от 29.12.95 № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», т.к. этим законом для предпринимателей предусмотрена лишь замена уплаты подоходного налога уплатой стоимости патента, что не отменяет обязательств по НДС. Вместе с тем не являются плательщиками НДС индивидуальные предприниматели, перешедшие на уплату единого налога на вмененный доход согласно ФЗ от 31.07.98 №148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности», поскольку данным Законом установлено, что со дня ведения единого налога у его плательщиков на территории соответствующих субъектов Федерации НДС не взимается. Объектом налогообложения признаются следующие операции: 1) реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. При этом передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг). 2) передача на территории РФ товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к зачету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организации. 3) выполнение строительно-монтажных работ для собственного потребления. 4) ввоз товаров на таможенную территорию РФ. (Статья 146). Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с главой 21 НК РФ в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг). При передаче товаров для собственных нужд, признаваемых объектом налогообложения, налоговая база определяется налогоплательщиком в соответствии с главой 21. При ввозе товаров на таможенную территорию РФ налоговая база определяется в соответствии с главой 21 НК и таможенным законодательством. При определении налоговой базы выручка от реализации товаров определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. При определении налоговой базы выручка налогоплательщика в иностранной валюте пересчитывается в рубли по курсу ЦБ РФ соответственно на дату реализации товаров или на дату фактического осуществления расчетов. (Статья 153).

45.Элементы налога на имущество организаций и их

характеристика.

Налогоплательщики:

-российские организации;

- иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

Объекты:

1.Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную д-ть), учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета,

2. Для иностранных орг-ций, осуществляющих д-ть в РФ ч/з постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств.

3. Для иностранных орг-ций, не осуществляющих д-ть в РФ через постоянные представительства, признается находящееся на территории РФ недвижимое имущество, принадлежащее указанным ин.рганизациям на праве собственности.

Налоговая база

1. НБ определяется как среднегодовая стоимость имущества. Имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения БУ, утвержденным в учетной политике организации.

В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

2. НБ (ин. организаций, не осуществляющих д-ти в РФ) признается инвентаризационная стоимость указанных объектов по данным органов технической инвентаризации

Налоговая ставка

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента.

2. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

1. Налоговым периодом признается календарный год.

2. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на них функций;

2) религиозные организации - в отношении имущества, используемого ими для осуществления религиозной деятельности;

3) общероссийские общественные организации инвалидов;

4) организации, основным видом деятельности которых является производство фармацевтической продукции, - в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

5) организации - в отношении объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством Российской Федерации порядке;

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

1. Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

2. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

3.Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества.

Похожие работы

... п. 3 ст. 46 НК, для принятия налоговым органом решения о взыскании налога за счет иного имущества налогоплательщика или налогового агента. Между тем следует иметь в виду, что в ст. 47 НК, так же как и в ст. 46 НК, определяются правила принудительного взыскания налога налоговым органом во внесудебном порядке. Одним из существенных условий для применения этих правил является ограничение срока, в ...

... участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. Следует обратить внимание, что существуют некоторые особенности при взыскании налогов с граждан. Граждане уплачивают земельный налог, налог на имущество и транспортный налог на основании налогового уведомления. Так, согласно п.3 ст.363 НК РФ: «3. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог ...

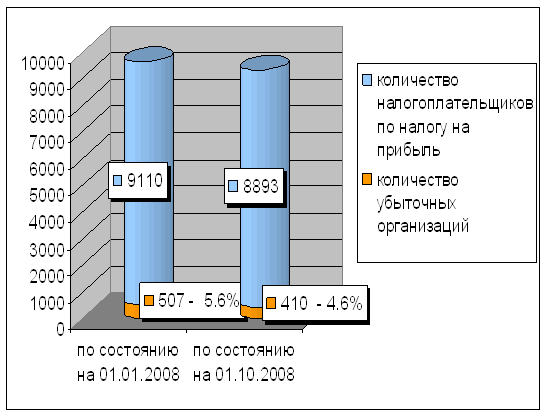

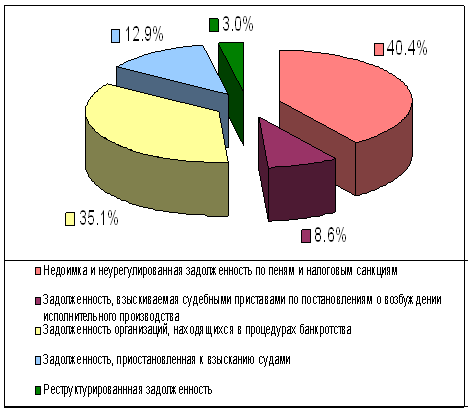

... задолженность, 40,4% – недоимка и неурегулированная задолженность по пеням и налоговым санкциям. Структура недоимки по налогам и сборам по данным УФНС по Рязанской области РФ представлена в Приложении Д. Недоимка по налогам и сборам в целом по области по состоянию на 01.01.2009 г. составила 1336 млн. руб. что выше уровня на 01.01.2008 г. на 123 млн. руб. или на 10,1%. В 2008 году недоимка по ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев