Возникновение налога и его природа

Единый налог на вмененный доход для отдельных видов

Корректирующие коэффициенты и их применение при расчете единого налога на вмененный доход

Налоги в СССР и их роль в формировании доходов государственного бюджета (1940-1990 гг.)

Налоговая декларация: ее назначение и основные разделы

Налоговое бремя экономики и бремя государства (их сущность и взаимосвязи)

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Пеня: сферы его применения и порядок расчета суммы платежа по нему с организацией и с банков

Региональные и местные налоги и их роль в формировании

Функции налогов в экономической системе

Элементы налог на имущество физ. лиц

Элементы транспортного налога

Навигация

Корректирующие коэффициенты и их применение при расчете единого налога на вмененный доход

Взыскание налогов

79897

знаков

0

таблиц

0

изображений

8. Корректирующие коэффициенты и их применение при расчете единого налога на вмененный доход.

Базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпр. д-ти в различных сопоставимых условиях, которая исп-ся для расчета величины вмененного дохода. Корректирующие коэффициенты базовой доходности – коэффициенты, показывающие степень влияния того или иного фактора на результат предпр. д-ти, облагаемой единым налогом. К таким факторам относятся: тип населенного пункта, в котором осущ-ся предпр. д-ть; место д-ти внутри населенного пункта (центр, окраина, транспортная развяз-ка и т.д.); характер местности, если д-ть производится вне населенного пункта; удаленность места от транспортных развязок; удаленность от остановок пассажирского транспорта; характер реализуемых товаров; ассортимент реализуемой продукции; качество предоставляемых услуг; сезонность; суточность работы; качество занимаемого помещения; производительность используемого оборудования; инфляция.

Базовая доходность корректируется (умножается) на коэффициенты К1, К2, . Корректирующий коэффициент К1 – устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары в РФ в предшествующем периоде. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном правительством РФ. К2 – корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринима-тельской деятельности (сезонность, режим работы). Базовая доходность умножается на коэффициенты К1 и К2. Корректирующий коэффициент К2 определяется как произведение установленных нормативными правовыми актами представительных органов муниципальных районов, городских округов и т.п. учитывающих влияние на результат предпринимательской деятельности.

9. Методы расчета уровня налоговой нагрузки организации.

Налоги, кот. платят орг-ции: НДФЛ, НДС, ЕСН, налог на имущество орг-ций, налог на прибыль.

Налоговая нагрузка – это отношение суммы всех налогов, кот. уплачивает орг-ция к сумме выручке. Показывает удельный вес средств, кот. орг-ция отчуждает от своей выручки.

налоговая нагрузка – это показатель, характеризующий фактический уровень воздействия

Лаффер вывел зависимость между доходом бюджета и ставкой налога. Рост ставки налога только до определенного значения ведет к увеличению налоговых поступлений, дальнейшее повышение ставок ведет напротив к уменьшению налоговых поступлений. В следствии чего прекратится обновление производственных фондов и начнется спад в экономике. Ставка не д.б. более 30%.

10. Налоги в дореволюционной России и их роль в формировании доходов гос-го бюджета (начало ХХ в.).

В дореволюционной России основными были следующие налоги: акцизы на соль, керосин, спички, табак, сахар; таможенные пошлины; промысловый налог; алкогольные акцизы и др. Промысловый налог, игравший большую роль в экономике государства, был введен в 1898 году в период царствования Николая II. В этот же период большое значение имел налог с недвижимого имущества. Отмечался рост налогов, отражавших развитие новых экономических отношений в России, в частности сбор с аукционных продаж, сбор с векселей и заемных писем, налоги за право торговой деятельности, налог с капитала для акционерных обществ, процентный сбор с прибыли, налог на автоматический экипаж, городской налог за прописку и т.д.

Участие России в первой мировой войне губительным образом на налогооблагаемой базе государства. Царскому правительству пришлось идти на повышение налогов, введение новых акцизов, но это не улучшило положение. Выросла эмиссия бумажных денег, что привело к гиперинфляции. После событий 1917 года основным доходом Советского государства выступили эмиссия денег, контрибуции и продразверстка. Первые советские налоги имели одновременно как фискальное, так и политическое значение и носили ярко выраженный классовый характер.

11. Налоги в РСФСР в 20-е годы ХХ века.

С октября 1918г. был введен натуральный налог. Ставки его исчислялись в пудах зерна. В январе 1919г. он был заменен продразверсткой, т.е. обязательной сдачей крестьянами сельхозпродукции государству. Введение продразверстки было основано на классовом принципе. В 21г. вместо продразверстки вводится продовольственный налог. Он взимался в меньшем размере, чем продразверстка, в виде определенной доли произведенной в хозяйстве продукции с учетом урожайности, кол-ва членов семьи и кол-ва голов скота. В 23г. он был заменен единым сельскохозяйственным налогом, который до 24г. имел натуральную форму. В городской местности в 21г. был введен промысловый налог. Им облагали торговые и промыш. предприятия приносящие доход. В 22г. вводится подоходно-поимущественный налог. Он взимается с доходов физ.лиц, частных АО, а также с недвижимого имущества. В 24г. он был преобразован в подоходный налог. В 25г. был введен налог на сверхприбыль. Его цель – не только воспрепятствовать ЧП превышать цены, но и в вытеснить частника из экономики страны. После Октябрьской революции были отменены пошлины. В 20 годы был ряд сборов пошлинного характера: судебные и нотариальные сборы, плата за регистрацию брака, за выдачу паспортов, пошлина с наследства. В февр. 22г. в СССР были введены ввозные пошлины. Они в основном применялись при ввозе произведений искусства, антиквариата.

Похожие работы

... п. 3 ст. 46 НК, для принятия налоговым органом решения о взыскании налога за счет иного имущества налогоплательщика или налогового агента. Между тем следует иметь в виду, что в ст. 47 НК, так же как и в ст. 46 НК, определяются правила принудительного взыскания налога налоговым органом во внесудебном порядке. Одним из существенных условий для применения этих правил является ограничение срока, в ...

... участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. Следует обратить внимание, что существуют некоторые особенности при взыскании налогов с граждан. Граждане уплачивают земельный налог, налог на имущество и транспортный налог на основании налогового уведомления. Так, согласно п.3 ст.363 НК РФ: «3. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог ...

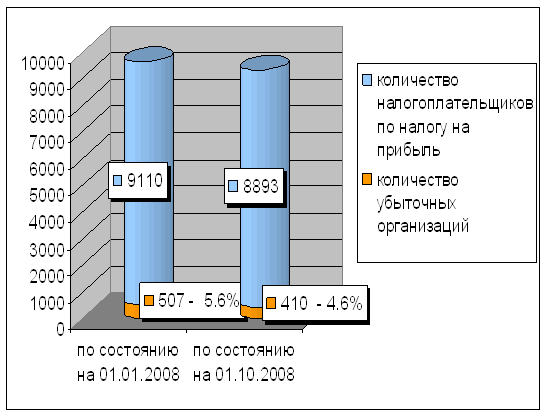

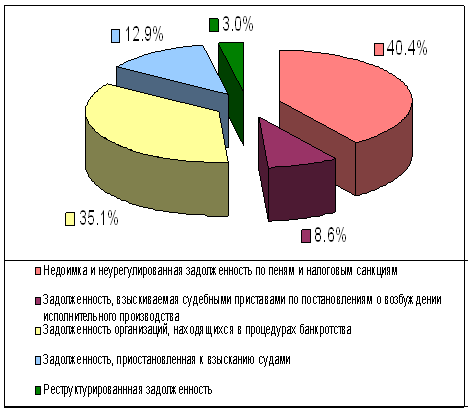

... задолженность, 40,4% – недоимка и неурегулированная задолженность по пеням и налоговым санкциям. Структура недоимки по налогам и сборам по данным УФНС по Рязанской области РФ представлена в Приложении Д. Недоимка по налогам и сборам в целом по области по состоянию на 01.01.2009 г. составила 1336 млн. руб. что выше уровня на 01.01.2008 г. на 123 млн. руб. или на 10,1%. В 2008 году недоимка по ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев