Возникновение налога и его природа

Единый налог на вмененный доход для отдельных видов

Корректирующие коэффициенты и их применение при расчете единого налога на вмененный доход

Налоги в СССР и их роль в формировании доходов государственного бюджета (1940-1990 гг.)

Налоговая декларация: ее назначение и основные разделы

Налоговое бремя экономики и бремя государства (их сущность и взаимосвязи)

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Пеня: сферы его применения и порядок расчета суммы платежа по нему с организацией и с банков

Региональные и местные налоги и их роль в формировании

Функции налогов в экономической системе

Элементы налог на имущество физ. лиц

Элементы транспортного налога

Навигация

Налоги в СССР и их роль в формировании доходов государственного бюджета (1940-1990 гг.)

Взыскание налогов

79897

знаков

0

таблиц

0

изображений

12. Налоги в СССР и их роль в формировании доходов государственного бюджета (1940-1990 гг.).

1941г. – введен налог на холостяков, одиноких и бездетных граждан СССР. 1942г. – введен военный налог. Его платили граждане в возрасте от 18 лет и выше (был отменен в 1946г.). 1965г. – согласно эконом. реформе платежи из прибыли стали 4 видов. 1)отчисления от прибыли вносили в бюджет предприятия, не переведенные на условия хозяйственного расчета; 2) плата за производственные основные фонды и нормируемые оборотные средства (плата за фонды). Вносили предприятия, переведенные на хозяйственный расчет; 3) фиксированные (рентные) платежи вносили в бюджет предприятия, добывающие и перерабатывающие полезные ископаемые; 4) свободный остаток прибыли – образовывался после выплаты из прибыли первоочередных платежей, процентов за банковский кредит и др.плановых затрат. Налог с оборота стал твердо фиксированным централизованным доходом государства.

13. Налоги и сборы и их роль в формировании налоговых доходов бюджетной системы РФ.

С-ма налогов и сборов РФ - это совокупность определенным образом сгруппированных и взаимосвязанных друг с другом налогов и сборов, взимание кот.предусмотрено российским налоговым законодательством.

Структура с-мы налогов и сборов РФ напрямую связана с бюджетным устр-м страны и предопределена ее гос-м устройством.

Бюджетная система включ. 3 уровня: 1. федеральный бюджет; 2. бюджеты субъектов РФ и 3. местные бюджеты

С-ма налогов и сборов РФ также состоит из трех уровней трех подсистем более низкого порядка: 1.подсистемы федеральных налогов и сборов; 2. подсистемы региональных налогов и сборов; 3. подсистемы местных налогов и сборов.

По критерию принадлежности к одной из этих подсистем налоги и сборы РФ делятся но три вида: - федеральные налоги и сборы; -региональные налоги и сборы; - местные налоги и сборы.

Осн-е отличие этих видов налогов и сборов заключается не в бюджете, в который они зачисляются, а в том, на кокой территории эти налоговые платежи вводятся и взимаются.

Федеральные налоги и сборы должны устанавливаться НК РФ и обязательны к уплате на территории всей страны.

Региональные налоги и сборы (налоги и сборы субъектов РФ) вводятся представительными (законодательными) органами власти субъекта РФ и взимаются на территории соответствующего субъекта Федерации, в котором введен данный налог или сбор.

Местные налоги и сборы устанавливаются и вводятся на соответствующей территории представительным органом местного самоуправления и обязательны к уплате на территории этого муниципального образования.

Налоговые поступления являются основными доходами бюджетов всех уровней. По данным министерства РФ по налогам и сборам, определяющая роль в формировании бюджетной системы принадлежит четырём налогам: НДС, акцизам, налогам на прибыль предприятий и подоходному налогу с физических лиц.

14. Налоги, принятые и действовавшие в 90-е годы (до НК)

вопреки закону «Об основах налоговой системы», их последствия.

Самостоятельная налоговая система РФ начала создаваться в октябре — декабре 1991 г. Законами от 11 и 18 октября 1991 г. были установлены земельный налог и налоги, зачисляемые в дорожные фонды. 6—7 декабря 1991 г. были приняты законы о НДС, об акцизах, о подоходном налоге с физ.лиц. Также был принят ряд законодательных актов о др. налогах, сборах, пошлинах. Все новые налоги вводились в действие с 1 января 1992 г. Формирование налоговой системы России как независимого государства было завершено принятием Закона РФ от 27 декабря 1991 г. «Об основах налоговой системы в Российской Федерации»

Закон об основах налоговой системы вводился в действие с 1 января 1992 г. (за исключением положений о порядке распределения в бюджетную систему налогов на добавленную стоимость и прибыль предприятий и организаций) и определял до 1 января 1999 г. (до введения в действие части первой Налогового кодекса РФ) общие принципы построения налоговой системы в РФ, устанавливал перечень налогов, сборов, пошлин и других обязательных платежей, определял права, обязанности и ответственность налогоплательщиков и налоговых органов. В нем были сформулированы основные общие положения о правилах установления и введения в действие новых налогов.

Законы, приводящие к изменению размеров налоговых платежей, не имели обратной силы.

Налоговую систему образовывала совокупность налогов, сборов пошлин и других платежей, взимаемых в установленном законом порядке. Под налогом, сбором, пошлиной и другим платежом понимался обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами.

Указом Президента РФ, во многих муниципальных образованиях были установлены многочисленные и разнообразные местные налоги. Появление этих местных налогов было обусловлено желанием местных Советов решить проблемы местных бюджетов. Однако, в силу объективных причин, налоги устанавливались далеко не всегда обоснованно и грамотно и, мягко говоря, не особенно профессионально.

Недостатки: множественность налогообложения, оборачиваемость (налогообложение 1 и тех же н-гов). В 1999 принят часть 1 НК.

Похожие работы

... п. 3 ст. 46 НК, для принятия налоговым органом решения о взыскании налога за счет иного имущества налогоплательщика или налогового агента. Между тем следует иметь в виду, что в ст. 47 НК, так же как и в ст. 46 НК, определяются правила принудительного взыскания налога налоговым органом во внесудебном порядке. Одним из существенных условий для применения этих правил является ограничение срока, в ...

... участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. Следует обратить внимание, что существуют некоторые особенности при взыскании налогов с граждан. Граждане уплачивают земельный налог, налог на имущество и транспортный налог на основании налогового уведомления. Так, согласно п.3 ст.363 НК РФ: «3. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог ...

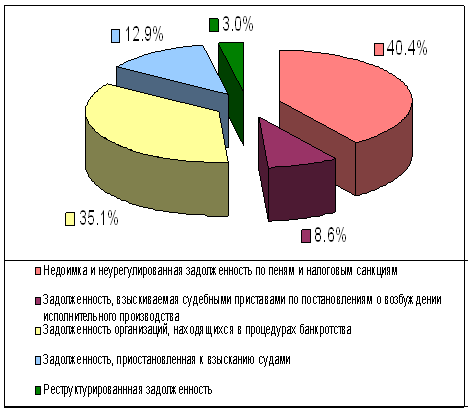

... задолженность, 40,4% – недоимка и неурегулированная задолженность по пеням и налоговым санкциям. Структура недоимки по налогам и сборам по данным УФНС по Рязанской области РФ представлена в Приложении Д. Недоимка по налогам и сборам в целом по области по состоянию на 01.01.2009 г. составила 1336 млн. руб. что выше уровня на 01.01.2008 г. на 123 млн. руб. или на 10,1%. В 2008 году недоимка по ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев