Возникновение налога и его природа

Единый налог на вмененный доход для отдельных видов

Корректирующие коэффициенты и их применение при расчете единого налога на вмененный доход

Налоги в СССР и их роль в формировании доходов государственного бюджета (1940-1990 гг.)

Налоговая декларация: ее назначение и основные разделы

Налоговое бремя экономики и бремя государства (их сущность и взаимосвязи)

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Пеня: сферы его применения и порядок расчета суммы платежа по нему с организацией и с банков

Региональные и местные налоги и их роль в формировании

Функции налогов в экономической системе

Элементы налог на имущество физ. лиц

Элементы транспортного налога

Навигация

Региональные и местные налоги и их роль в формировании

Взыскание налогов

79897

знаков

0

таблиц

0

изображений

31. Региональные и местные налоги и их роль в формировании

налоговых доходов консолидированного бюджета РФ (на

конкретном примере своего региона).

В соотв-вии со ст. 12 НК РФ – Рег-ные налоги и сборы, устанавливаемые НК РФ, вводимые в действие в соотв-вии с Кодексом и обязат-ные к уплате на террит. соотв-щих субъектов РФ. Ставка, сроки уплаты и формы отчетности определяются в законе субъекта РФ. Три региональных налога: 1) налог на имущество организации, 2) транспортный налог, 3) налог на игорный бизнес. Местные налоги устанавливаются НК, приходят в действие нормативными актами органиами местного самоуправления. Два местных налога : налог на имущество физ.лиц и земельный налог. Консолидированный бюджет - свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории. Региональные и местные налоги играют незначительную роль (12-14%) в формировании общих доходов в консолидированных бюджетах субъектов.

32. Регистрация лиц (юридических, физических), их постановка на учет налоговых органов и присвоение ИНН.

Заявление о постановке на учет орг-ции или физ. лица, осуществляющего деятел-сть без образования юрлица, подается в налог-ый. Орган по месту нахождения или по месту жительства в течение 10 дней после их госрегистрации. Постановка физ. лиц, , не относящихся к ИП, осуществляется налог-ым органом по месту жительства физ.лица. Документы: заявление о постановке на учет, копии свидет-ва о регистрации, учредительных и иных докум-ов или копии лицензии на право занятия частной практикой для ИП. Налоговый орган обязан осуществить постановку налогоплательщика на учет в течение 5 дней со дня подачи всех необходимых док-ов. Постановка на учет и снятие с учета осуществляется бесплатно. Каждому налогопл-щику присваивается ИНН, кот-ый указывается налогопл-щиком во всех документах, подаваемых в налоговый орган.

33.Система налогов и сборов в РФ и их классификация.

Налоговая система – это совокупность налогов, сборов и пошлин, взимаемых на территории государства в соответствии с налоговым законодательством, а так же совокупность норм и правил, определяющих полномочия и систему ответственно-сти сторон, участвующих в налоговых правонарушениях. Классификация налогов: 1) налоги классифицируются по способу изъятия: прямые, косвенные, акцизы, НДС; 2) по органу распоряжения взимания налога: федеральные, региональные, местные; 3) классифицируются по способу использования: общие, целевые.

35.Упрощенная система налогообложения.

В соот-вии с НК РФ Упрощ. сис-ма налогообл-ния (УСН) явл. специальным налог. режимом и применяется налогоплат-ком на добровол. основе. Следует иметь в виду, что перевод налогоплательщиков на УСН осущ-ся в заявительном порядке. В период с 1 окт. по 30 нояб. года, предшествующего году, с кот-го налогоплат-щик изъявил желание перейти на УСН, им подается в налог. орган по месту своего нахождения заявление. По рез-там рассмотрения налог. орган в месячный срок со дня регистрации заявления в письм. форме уведомляет налогоплат-ков о возможности либо невозможности применения УСН. В соот-вии со ст. 55 ГК РФ представительством явл. обособленное подразделение юр. лица, расположенное вне места его нахождения, кот-е представляет интересы юр. лица и осущ-ет их защиту. В то же время филиалом явл. обособленное подразделение юр. лица, расположенное вне места его нахождения и осуществляющее все его ф-ции или их часть, в том числе ф-ции представительства. Представительства и филиалы наделяются имуществом и д.б. указаны в учредит. док-тах. Таким образом, следует особо подчеркнуть, что право перехода на УСН не представляется только тем орг-циям, кот-е имеют обособленные подразделения, являющиеся филиалами или представительствами и указанные в кач-ве таковых в учредит. док-тах создавших их орг-ций. Орг-ции, имеющие иные обособленные подразделения, вправе применять УСН на общих основаниях. Налогоплательщики, переведенные на уплату единого налога на вмененный доход по одному или нескольким видам деят-ти не вправе применять УСН в отношении иных осуществляемых ими видов предпринимат. деят-ти, подлежащих налогообложению в общеустанов. порядке. Если совокуп. доля участия федер. собст-сти, собст-сти субъектов РФ, или муниципальных образований в орг-циях составляет более 25%, такие орг-ции не вправе применять УСН.

36. Упрощенная система налогообложения индивидуальных

предпринимателей на основе патента.

Применение упрощенки на основе патента разрешается ИП, не привлекающим в своей предпринимательской деятельности наемных работников, в том числе по договорам гражданско-правового характера, и осуществляющим один из следующих видов предпринимательской деятельности:1) пошив и ремонт одежды и других швейных изделий; 2)изготовление и ремонт трикотажных изделий; 3) изготовление и ремонт вязаных изделий; 4) пошив и ремонт изделий из меха. Патент выдается налоговым органом. Патент выдается на период: квартал, полугодие, девять месяцев, год. ИП, перешедшие на упрощенку на основе патента производят оплату одной трети стоимости патента. При нарушении условий применения упрощенки на основе патента, ИП теряет право на применение упрощенной системы налогообложения на основе патента в периоде, на который был выдан патент. В этом случае индивидуальный предприниматель должен уплачивать налоги в соответствии с общим режимом налогообложения.

Похожие работы

... п. 3 ст. 46 НК, для принятия налоговым органом решения о взыскании налога за счет иного имущества налогоплательщика или налогового агента. Между тем следует иметь в виду, что в ст. 47 НК, так же как и в ст. 46 НК, определяются правила принудительного взыскания налога налоговым органом во внесудебном порядке. Одним из существенных условий для применения этих правил является ограничение срока, в ...

... участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. Следует обратить внимание, что существуют некоторые особенности при взыскании налогов с граждан. Граждане уплачивают земельный налог, налог на имущество и транспортный налог на основании налогового уведомления. Так, согласно п.3 ст.363 НК РФ: «3. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог ...

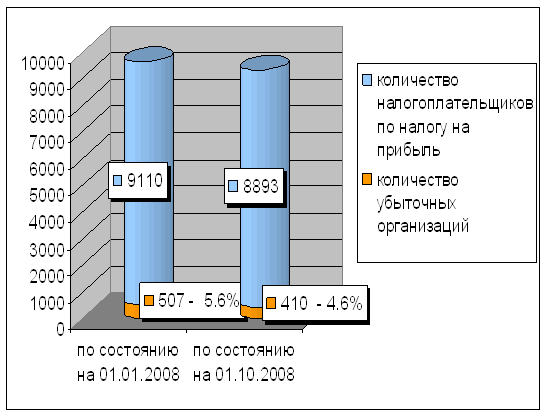

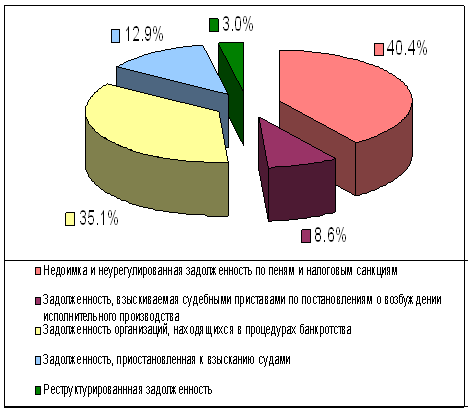

... задолженность, 40,4% – недоимка и неурегулированная задолженность по пеням и налоговым санкциям. Структура недоимки по налогам и сборам по данным УФНС по Рязанской области РФ представлена в Приложении Д. Недоимка по налогам и сборам в целом по области по состоянию на 01.01.2009 г. составила 1336 млн. руб. что выше уровня на 01.01.2008 г. на 123 млн. руб. или на 10,1%. В 2008 году недоимка по ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев