Возникновение налога и его природа

Единый налог на вмененный доход для отдельных видов

Корректирующие коэффициенты и их применение при расчете единого налога на вмененный доход

Налоги в СССР и их роль в формировании доходов государственного бюджета (1940-1990 гг.)

Налоговая декларация: ее назначение и основные разделы

Налоговое бремя экономики и бремя государства (их сущность и взаимосвязи)

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Пеня: сферы его применения и порядок расчета суммы платежа по нему с организацией и с банков

Региональные и местные налоги и их роль в формировании

Функции налогов в экономической системе

Элементы налог на имущество физ. лиц

Элементы транспортного налога

Навигация

Элементы налог на имущество физ. лиц

Взыскание налогов

79897

знаков

0

таблиц

0

изображений

46. Элементы налог на имущество физ. лиц.

Плательщики – граждане РФ, иностранные, без гражданства, кот-е имеют на тер-рии РФ в собст-сти им-во (жилые дома, квартиры, дачи, гаражи). Налог. база: суммарная инвентаризац. ст-ть объекта определяемая органами технич. инвен-ции. Инвентаризац. ст-ть – восстанов-ная ст-ть объекта с учетом износа и динамики цены на строит. пр-цию. Налог. период – 1 год. Налог исчисляют налог. органы на основании данных об инвентаризац. ст-ти. Уведомления вручаются не позднее 1 августа и уплата в 2 равных срока – до 15 сентября и до 15 ноября. Ставки местные в завис-сти от ст-ти и типа использования: до 0,1% - если ст-ть им-ва до 300 тыс. руб.; 0,1-0,3% - ст-ть до 500 тыс. руб.; 0,3 – 2% - более 500 тыс. руб. Льготы:1)герои СССР и РФ; 2)инвалиды 1 и 2 групп; 3)инвалиды с детства; 4)члены семей военнослужащих, потерявших кормильца; 5)пенсионеры; 6)расположенные на участках жилые строения жилой площадью до 50 м2 и хоз. строения общей площадью до 50м2.

47. Элементы налога на прибыль

Плат-ки: 1.российские орг-ции; 2.иностр. орг-ции, осущ-щие свою деят-ть в РФ через постоянное представит-во и (или) получ-щие доходы от ист-ков в РФ. Не плат-ки: 1.ЦБ РФ по прибыли от деят-ти, связ. с регулир-ем ден. обращения; орг-ции-плат-ки налога на а) игорный бизнес, в) единого нал. на вмененный доход, г) единый сельскохоз. налог, д) единый нал. по упрощенной сис-ме налогообл.. Объект: приб., получ. налогопл-ком. Для 1 – это получ-й доход, уменьш. на величину расхода. Для 2 – получ. через постпредство доходы, уменьш. на понесенные этим постпредством расх. и (или) дох., получ. от ист-ков в РФ. Нал. база: денежное выражение приб., подлежащей налогообл., исчисл-ся нарастающим итогом с начала года; если в ин. валюте, то в пересчете в руб. по курсу ЦБ. Дох., подлеж. налогообл.: 1.дох. от реализации: а) товаров, работ, услуг собств-го пр-ва, или ранее приобретенных; б) им-венных прав, выраж. в ден. или натур. формах; 2.внереализац-е доходы: а) от долевого участия в др. орг-циях; б) от сдачи им-ва в аренду; в) прошлых лет, выявл. в отч. периоде; г) в виде безвозмездно получ-го им-ва; д) %%, получ. по дог-рам займа, кредита, банк-го вклада, по цен. б.; е) в виде положит-ной или отрицат-ной курсовой разницы и т.д., (ст. 250). Дох., не облагаемые: а) им-во или им-венные права, получ. в виде задатка или залога; б) ср-ва, получ. в виде безвозм-й помощи; в) им-во, получ. в рамках целевого финансир-я и т.д. Расходы, они д.б.: а) обоснованы, т.е. это эк-ки оправданные затраты в ден. форме; б) подтверждены док-тами, оформл-ми в соотв-вии с законод-вом РФ. Делятся на: 1.расх., связ. с пр-вом и реализацией, (ст. 253): а) мат-ные расх. (приобр-е сырья, топлива, мат-лов); б) расх. на оплату труда (премия не вкл-ся, т.к. нельзя обосновать); в) суммы начисл-й ам-ции; г) прочие расх.; 2.внереализац. расх., (ст. 265): а) расх. на оплату услуг банков; б) расх. в виде % по долговым обязат-вам; в) расх. на содержание переданного по дог-ру аренды им-ва и т.д.; 3.расх., не учитываемые при налогообл-и (налогообл-ю базу не уменьш.): а) взносы в уст. кап-л; суммы пени и штрафов по нал-м; в) ст-ть безвозмездно переданного им-ва. Ставки (ст. 284): 24%, из них: 5% в фед. бюдж.; 17% в бюдж. субъекта фед-ции, 2% в местные бюдж.; 0%: по доходу в виде %% по гос-венным и муницип-м облигациям выпущ. до 20.01.1997; 6%: по дивидендам от российских орг-ций российскими орг-циями; 15%: а) по дох. в виде %% по гос-венным и цен. б.; в) дивидендов, получ. российскими орг-циями от иностр-х; нал-е ставки на дох. иностр-х орг-ций: 10%: от использования, содержания, сдачи в аренду (фрахта) судов, самолетов, и др. подвижных трансп-х ср-в; 15% - дивидендов, получ. от российских орг-ций; 20% - все остальн. дох.. Общий % налога на приб. в Москве – 19%. Нал. период: календарный год. Отчетный период: 1 квартал, полугодие, 9 мес.

48. Элементы налогообложения

Эл-ты налога: субъект; объект; источник; ед-ца обложения; налог. льготы; налог. база; ставка; налог. оклад; налог. период; срок оплаты. Субъект налога - налогоплательщиком и плательщиком сбора признаются юр. или физич. лица, на которых в соответствии с НК возложена обязанность уплачивать налоги и сборы. Объект налога – обстоят-во, с которым законод-во о налогах связывает возникновение обязанностей уплаты налога. Источник налога - это доход субъекта (заработная плата, прибыль, процент), за счет кот. оплачивается налог. Единица обложения — единица измерения объекта. Налог. льготы - полное или частичное освобождение от налогообложения плательщика в соотв-вии с действующим законод-вом. Налог. льготы — это вычеты, скидки при определении налогооблаг. базы. Налог. база – это стоимостная, физическая или иная хар-ка объекта налогооблож-я. Налог. база и порядок ее определения устанавл-ся НК. Налог. период - это календ. год или иной период времени применительно к отдел. налогам, по окончании кот. опред-ся налог. база и исчисляется сумма налога, подлежащая уплате (в России – это месяц, квартал или год). Оклад налога - сумма налога, исчисленная на весь объект за опред. период времени, подлежащая внесению в бюджет. фонд. Налог. ставка – р-р налога на ед-цу измерения обложения. В зависимости от построения налоговых начислений различают: 1. Твердые ставки опред-ся в абсолютной (твердой) сумме; 2. Долевые ставки выраж-ся в опред-ых долях объекта обложения. Установленные в сотых долях объекта ставки носят название процентных, кот. подраздел-ся на: 1) прогрессивные - ставки, увелич-щиеся с ростом объекта обложения, при этом действует шкала ставок. Сущ. 2 шкалы прогрессии: простая (возрастная ставка налога применяется ко всему объекту обложения) и сложная (объект обложения делится на части, каждая из кот. облагается своей ставкой, т.е. повышенные ставки применяются не ко всему объекту, а к его части, превышающей предыдущую ступень. Сложная прогрессия более выгодна плательщику, т.к. она обеспечивает более низкое обложение дохода, чем простая прогрессия, когда весь доход подлежит обложению высокой ставкой) (н-р, налог на наследование и дарение); 2) пропорциональные - ставки, действующие в едином проценте к объекту обложения (налог на имущество физич. лиц взимается в размере 0,1 % от ст-ти); 3) регрессивные ставки пониж-ся по мере роста объекта налога (н-р, ЕСН). Сроки уплаты налогов – это опред. числа, не позднее кот. налоги д.б. оплачены в бюджет. Порядок уплаты налогов: 1) налог платится самост-но (примен-ся к большинству налогов); 2) налог взыскивается налог. органом; 3) налог взыскивается сборщиком налогов.

Похожие работы

... п. 3 ст. 46 НК, для принятия налоговым органом решения о взыскании налога за счет иного имущества налогоплательщика или налогового агента. Между тем следует иметь в виду, что в ст. 47 НК, так же как и в ст. 46 НК, определяются правила принудительного взыскания налога налоговым органом во внесудебном порядке. Одним из существенных условий для применения этих правил является ограничение срока, в ...

... участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. Следует обратить внимание, что существуют некоторые особенности при взыскании налогов с граждан. Граждане уплачивают земельный налог, налог на имущество и транспортный налог на основании налогового уведомления. Так, согласно п.3 ст.363 НК РФ: «3. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог ...

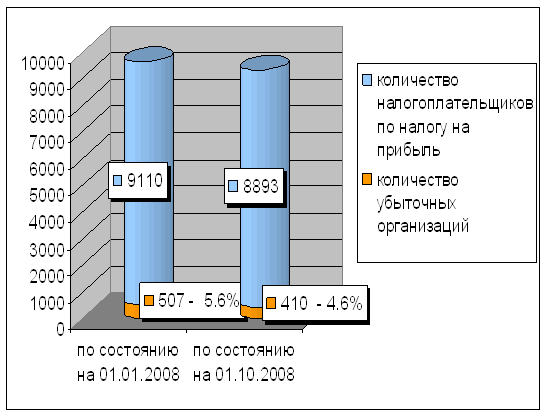

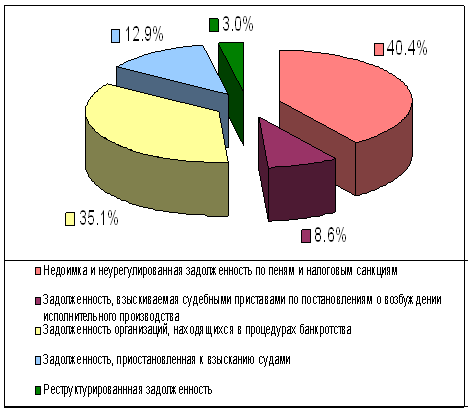

... задолженность, 40,4% – недоимка и неурегулированная задолженность по пеням и налоговым санкциям. Структура недоимки по налогам и сборам по данным УФНС по Рязанской области РФ представлена в Приложении Д. Недоимка по налогам и сборам в целом по области по состоянию на 01.01.2009 г. составила 1336 млн. руб. что выше уровня на 01.01.2008 г. на 123 млн. руб. или на 10,1%. В 2008 году недоимка по ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев