Возникновение налога и его природа

Единый налог на вмененный доход для отдельных видов

Корректирующие коэффициенты и их применение при расчете единого налога на вмененный доход

Налоги в СССР и их роль в формировании доходов государственного бюджета (1940-1990 гг.)

Налоговая декларация: ее назначение и основные разделы

Налоговое бремя экономики и бремя государства (их сущность и взаимосвязи)

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Пеня: сферы его применения и порядок расчета суммы платежа по нему с организацией и с банков

Региональные и местные налоги и их роль в формировании

Функции налогов в экономической системе

Элементы налог на имущество физ. лиц

Элементы транспортного налога

Навигация

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Взыскание налогов

79897

знаков

0

таблиц

0

изображений

2. Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

Уплата нал. – в 2 срока – до 15 сентября, до 15 ноября. Для физлиц – налог рассчит-т нал. органы, высылают до 1 августа. Для юрлиц – орг-ции должны предъявить расчет в нал. органы не поздн. 1 июля. Льготы: не уплачивают: заповедники; ботан. сады; инвалиды 1 и 2 гр.; учрежд. культуры; земли, исп-мые службами пожарной охраны; герои СССР и РФ. Когда возникает право на льготу, с этого же мес. наступает освобождение от уплаты нал. Если право на льготу утеряно – со след-го начинаем платить.

43. Элементы налога на добычу полезных ископаемых и их характеристика.

Налогопл-щики – орг-ции, индивид-ные предпр-тели, явл-щиеся польз-лями недр в соотв-вии с россий. законодат-вом. Налогопл-щики подлежат постановке на учет в теч. 30 дней с момента гос.регистрации лицезии или разрешения на пользование участком недр. Исключение: участки недр в континентальном шлейфе, в исключительной экономической зоне. Налоговый период – квартал. Уплата платежей: аванс-ых платежей – не позднее посл-го дня каждого месяца налог-го периода. По дача налог-ой деклар-ии и уплата самого налога – не позднее посл-го дня месяца, следующего за налог-ым периодом. Налог-я база –это ст-ть добытых пол. иск-мых. Объект налогооб-ния: пол. иск-мые, добытые из недр на участке, предоставленном в польз-ние на терр. РФ или за ее пределами, а также извлеченные из отходов добывающего произ-ва. Не признаются объектом налогооб-ния: добытые минералогич. и др. геологич. коллекционные матер-лы, общераспростр-ные пол. иск-мые и подземные воды, не числящиеся на гос-ном балансе и запасы пол. иск-мых, добытые индивид-ными предпр-телями и использ-ные для личных целей. Кол-во добытого пол. иск-мого опред-ся налогопл-щиком самост-но 2-мя методами: 1.посредством применения измерит-ных ср-в и устр-тв (прямой метод); 2.расчетным путем (косв-й метод). Ставки: 0% - при добыче минер-х вод, испол-мых исключ-но в лечеб. и курорт. целях без непосредст-ной реализации; при добыче подземных вод, испол-мых исключ-но в с/х целях; 3,8% - каменные соли; 4% - уголь (каменный, бурый, антрацит); 7,5% - минер. воды; 16,5% - углеводород. сырье (нефть, газ горючий природный); 17,5% - газовый конденсат из всех видов месторожд-й углеводородного сырья; 107 руб. за 1 тыс. м3 (единст-ная твердая ставка) – газ горючий природный из всех видов месторожд-й углеводород. сырья.

44. Элементы налога на игорный бизнес.

Налог на иг.бизнес введен ФЗ №142 от 31.07.98, кот. регламентирует общие принципы налогооблож., порядок формир-ния налогооблаг.базы, ставки и состав плателищиков. Иг.бизнес – предприним-ая д-ть, не являющ. реализацией прод-ции (товаров, работ, услуг), связанная с извлечением иг. заведением от участия в азартн. играх и пари дохода в виде выигрыша и платы за их проведение. Плательщики – орг-ции и физ.лица, осущ. предприним. деят-ть в области иг. бизнеса. Объект налогооблож.: 1) игровой стол; 2) игровой автомат; 3) касса тотализатора; 4) касса букмекерской конторы.. Ставки налога: 1) за один игровой стол - от 25000 до 125000 рублей; 2) за один игровой автомат - от 1500 до 7500 рублей; 3) за одну кассу тотализатора или одну кассу букмекерской конторы - от 25000 до 125000 рублей.

В случае, если ставки налогов не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в следующих размерах:

1) за один игровой стол - 25000 рублей;

2) за один игровой автомат - 1500 рублей;

3) за одну кассу тотализатора или одну кассу букмекерской конторы - 25000 рублей..

Порядок исчисления и уплаты сумм налога.

1.Сумма налога исчисляется налогопл-м сам-но как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

В случае, если один игровой стол имеет более одного игрового поля, ставка налога по указанному игровому столу увеличивается кратно количеству игровых полей.

2. Налоговая декларация за истекший налоговый период представляется налогоплательщиком в налоговый орган по месту регистрации объектов налогообложения, если иное не предусмотрено настоящим пунктом, не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Форма налоговой декларации утверждается Министерством финансов Российской Федерации. Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период.

3. При установке нового объекта (новых объектов) налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

При установке нового объекта (новых объектов) налогообложения после 15-го числа текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

Похожие работы

... п. 3 ст. 46 НК, для принятия налоговым органом решения о взыскании налога за счет иного имущества налогоплательщика или налогового агента. Между тем следует иметь в виду, что в ст. 47 НК, так же как и в ст. 46 НК, определяются правила принудительного взыскания налога налоговым органом во внесудебном порядке. Одним из существенных условий для применения этих правил является ограничение срока, в ...

... участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. Следует обратить внимание, что существуют некоторые особенности при взыскании налогов с граждан. Граждане уплачивают земельный налог, налог на имущество и транспортный налог на основании налогового уведомления. Так, согласно п.3 ст.363 НК РФ: «3. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог ...

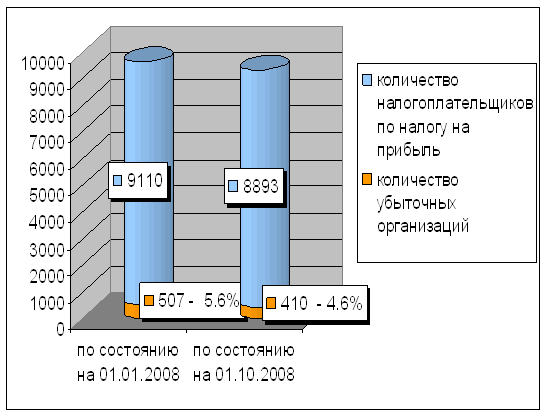

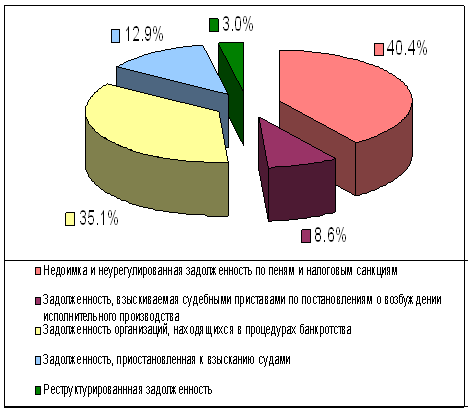

... задолженность, 40,4% – недоимка и неурегулированная задолженность по пеням и налоговым санкциям. Структура недоимки по налогам и сборам по данным УФНС по Рязанской области РФ представлена в Приложении Д. Недоимка по налогам и сборам в целом по области по состоянию на 01.01.2009 г. составила 1336 млн. руб. что выше уровня на 01.01.2008 г. на 123 млн. руб. или на 10,1%. В 2008 году недоимка по ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев