Возникновение налога и его природа

Единый налог на вмененный доход для отдельных видов

Корректирующие коэффициенты и их применение при расчете единого налога на вмененный доход

Налоги в СССР и их роль в формировании доходов государственного бюджета (1940-1990 гг.)

Налоговая декларация: ее назначение и основные разделы

Налоговое бремя экономики и бремя государства (их сущность и взаимосвязи)

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка

Пеня: сферы его применения и порядок расчета суммы платежа по нему с организацией и с банков

Региональные и местные налоги и их роль в формировании

Функции налогов в экономической системе

Элементы налог на имущество физ. лиц

Элементы транспортного налога

Навигация

Элементы транспортного налога

Взыскание налогов

79897

знаков

0

таблиц

0

изображений

49. Элементы транспортного налога.

Порядок введения, исчисления и ставки регламентируются законодат. актами субъектов РФ. Налогоплательщики – орг-ции, инд предприниматели, физлица, на кот-х зарегистрировано транспортное ср-во. Для физ лиц – налог рассчитывает налоговой орган, орг-ции – самостоятельно. Уплата – до 1 июня текущего года. Налоговый период – календарный год. Налоговая база м.б.: 1. единица транспортного ср-ва; 2. валовая вместимость; 3. мощность двигателя или лошадиная сила. Ставка – в рублях за единицу объекта обложения. Субъекты могут увеличивать или уменьшать ставки более чем в 5 раз. Не облагаются: 1. весельные лодки; 2. промысловые морские и речные суда; 3. самолеты и вертолеты санитарной авиации и медслужбы; 4. транспортные ср-ва, находящиеся в розыске; 5. пассажирские, морские, речные и водные суда, принадлежащие организации, основным видом деятельности которых явл. перевозка грузов или пассажиров. Пример (для Москвы): авто с мощностью двигателя до 100 лошадиных сил – 7355 кВт – 5 руб. за 1 л.с.; до 150 – в налоговом кодексе – 7 руб за 1 л.с., в Москве – 15 руб. за 1 л.с.

50. Элементы УСН.

Малые предприятия и предприниматели имеют право перейти на уплату единого налога с валовой выручки или дохода в соответствии с Законом от 29 декабря 1995г. №222-Ф3. Это касается тех малых предприятий и предпринимателей, которые осуществляют свою деятельность на территории субъектов РФ, которые ввели в действие свои региональные законы «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства». Под субъектами малого предпринимательства понимаются коммерческие организации, одновременно удовлетворяющие следующим условиям: 1) Доля участия РФ, субъектов РФ, общественных и религиозных организаций и объединений, благотворительных и иных фондов в уставном капитале организации не превышает 25%; 2) Доля уставного капитала, доля уставного капитала, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25%; 3) Среднесписочная численность организации не превышает предельного уровня. Налогоплательщиками являются предприниматели и организации. Организации, кроме критериев, установленных для малых предприятий, должны удовлетворять следующим требованиям: 1) В течение года, предшествующего кварталу, в котором подано заявление на право применения упрощенной системы налогообложения, учета и отчетности, совокупный размер выручки организации не превысил 100-тысячекратного МРОТ, установленного законодательством на первый день квартала, в котором подано заявление; 2) Численность работников организации не превышает 15 человек (в это число входят работники филиалов и обособленных подразделений); 3) Организация не имеет просроченной задолженности по налогам и иным обязательным платежам за предыдущий отчетный период; 4) Организация своевременно сдала необходимые расчеты по налогам и бухгалтерскую отчетность за предыдущий отчетный период. При превышении организацией лимита численности и лимита совокупной выручки (15 человек и 100000МРОТ) она должна вернуться к общей системе налогообложения с квартала, следующего за кварталом, в котором произошло указанное превышение. В этом случае в налоговый орган следует предоставить для проверки патент, книгу учета доходов и расходов, кассовую книгу и платежные поручения. Не могут перейти на упрощенную систему налогообложения, учета и отчетности: 1) Организации, занятые производством подакцизной продукции; 2) Организации, созданные на базе ликвидационных структурных подразделений действующих предприятий; 3) Кредитные организации; 4) Страховые организации; 5) Инвестиционные фонды; 6) Профессиональные участники рынка ценных бумаг; 7) Предприятия игорного и развлекательного бизнеса; 8) Организации, для которых Министерство финансов РФ установило особый порядок ведения бухучета и отчетности (например, негосударственные пенсионные фонды). Упрощенная система налогообложения, учета и отчетности применяется к вновь созданным организациям или вновь зарегистрированным индивидуальным предпринимателям, подавшим заявление на право ее применения, с того квартала, в котором произошла их официальная регистрация. Право выбора системы налогообложения, учета и отчетности, включая переход к упрощенной системе или возврат к принятой ранее системе, предоставляется субъектам малого предпринимательства на добровольной основе. К налогообложению на общих основаниях можно вернуться с начала очередного календарного года на основании заявления, которое следует подать в налоговый орган в срок не позднее 15 дней до завершения календарного года. Под упрощенной системой налогообложения понимается: 1) Для организаций-замена уплаты установленных законодательством федеральных, региональных, а также местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период; 2) Для индивидуальных предпринимателей – замена уплаты налога на доходы физических лиц от предпринимательской деятельности уплатой стоимости патента на занятие данной деятельностью.

Похожие работы

... п. 3 ст. 46 НК, для принятия налоговым органом решения о взыскании налога за счет иного имущества налогоплательщика или налогового агента. Между тем следует иметь в виду, что в ст. 47 НК, так же как и в ст. 46 НК, определяются правила принудительного взыскания налога налоговым органом во внесудебном порядке. Одним из существенных условий для применения этих правил является ограничение срока, в ...

... участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. Следует обратить внимание, что существуют некоторые особенности при взыскании налогов с граждан. Граждане уплачивают земельный налог, налог на имущество и транспортный налог на основании налогового уведомления. Так, согласно п.3 ст.363 НК РФ: «3. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог ...

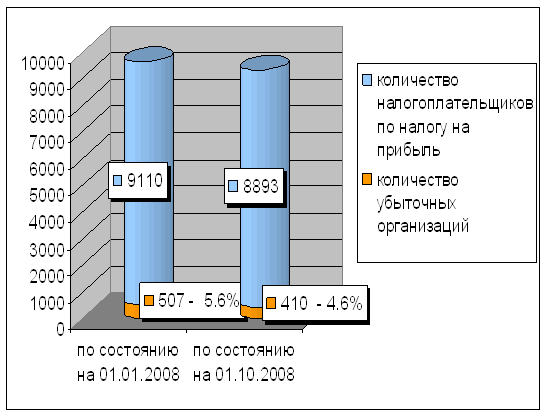

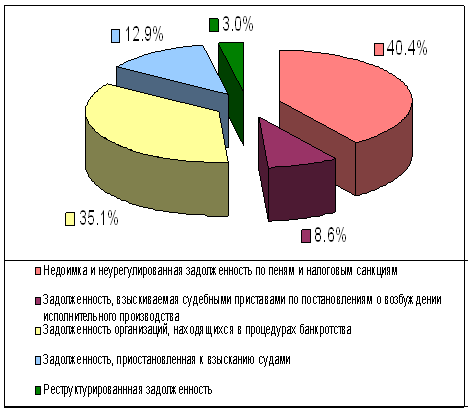

... задолженность, 40,4% – недоимка и неурегулированная задолженность по пеням и налоговым санкциям. Структура недоимки по налогам и сборам по данным УФНС по Рязанской области РФ представлена в Приложении Д. Недоимка по налогам и сборам в целом по области по состоянию на 01.01.2009 г. составила 1336 млн. руб. что выше уровня на 01.01.2008 г. на 123 млн. руб. или на 10,1%. В 2008 году недоимка по ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев