Экономическая сущность понятия затрат и себестоимости продукции

Затраты на обслуживание производственного процесса

Основные правовые акты по учету затрат в АПК

Международный опыт учета затрат и калькулирования себестоимости продукции

Бухгалтерский учет затрат и калькулирования себестоимости сельскохозяйственной продукции

Синтетический и аналитический учет затрат

Методика калькулирования себестоимости продукции животноводства и списания калькуляционных разниц

Совершенствование учета затрат на производство продукции животноводства и калькулирования себестоимости

Анализ себестоимости продукции животноводства

Анализ выполнения плана по уровню себестоимости. Расчет влияния факторов на изменение себестоимости продукции

Резервы снижения себестоимости продукции

Навигация

Затраты на обслуживание производственного процесса

Анализ себестоимости продукции животноводства

170602

знака

14

таблиц

4

изображения

6. затраты на обслуживание производственного процесса

7. расходы по обеспечению здоровых и безопасных условий труда и охраны труда, предусмотренных законодательством, включая расходы на приобретение изданий, публикующих нормативные правовые акты по вопросам условий и охраны труда, наглядных пособий и учебных материалов по охране труда и других расходов, организации докладов, лекций по охране труда; расходы на лечение заболеваний, связанных с несчастными случаями на производстве и профессиональных заболеваний;

8. текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения: очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы по захоронению экологически опасных отходов, оплате услуг сторонних организаций за прием, хранение и уничтожение экологически опасных отходов, очистку сточных вод, другие виды текущих природоохранных затрат;

9. платежи за добычу природных ресурсов, выбросы (сбросы) загрязняющих веществ в окружающую среду, плата за размещение отходов, а также сумма налога за переработку нефти и нефтепродуктов в соответствии с законодательством;

10. затраты, связанные с управлением производством:

11. затраты, связанные с подготовкой и переподготовкой кадров

12. расходы по набору работников, включая оплату услуг специализированных организаций по подбору персонала;

13. затраты по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования; дополнительные затраты по перевозке работников специальными маршрутами наземного пассажирского транспорта общего пользования (кроме такси) сверх стоимости, оплачиваемой работниками организаций, исходя из действующих тарифов на соответствующие виды транспорта, в соответствии с договорами, заключенными с транспортными организациями.

14. дополнительные затраты, связанные с осуществлением работ вахтовым методом, включая доставку работников от места нахождения предприятия или пункта сбора до места работы и обратно и от места проживания в вахтовом поселке до места работы и обратно, а также не компенсируемые затраты на эксплуатацию и содержание вахтового поселка.

15. выплаты, предусмотренные законодательством о труде, за не проработанное на производстве (неявочное) время: оплата в соответствии с законодательством трудовых отпусков, социальных отпусков с сохранением заработной платы, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребенка, оплата времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей, другие виды оплат;

16. обязательные отчисления от всех видов оплаты труда работников, занятых в производстве соответствующей продукции (работ, услуг), независимо от источников выплат, по установленным законодательством нормам в фонд социальной защиты населения и государственный фонд содействия занятости.

17. отчисления по обязательному медицинскому страхованию в соответствии с установленным законодательством порядком;

18. страховые взносы по видам обязательного страхования; по договорам добровольного страхования жизни, договорам добровольного страхования дополнительной пенсии и договорам добровольного страхования медицинских расходов, заключенным организациями-страхователями с государственными страховыми организациями в пользу физических лиц, работающих в организациях-страхователях по трудовым договорам, - в размерах, установленных законодательством;

19. проценты по полученным ссудам, кредитам и займам (за исключением процентов по просроченным ссудам, кредитам и займам, а также займам, связанным с приобретением основных средств и нематериальных активов и иных внеоборотных (долгосрочных) активов);

20. отчисления в специальные отраслевые и межотраслевые внебюджетные фонды, производимые в соответствии с установленным законодательством порядком;

21. затраты, связанные со сбытом (реализацией) продукции (работ, услуг);

22. затраты, связанные с содержанием помещений, предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы;

23. амортизационные отчисления от стоимости основных средств, рассчитанные в соответствии с законодательством;

24. амортизационные отчисления от стоимости нематериальных активов, рассчитанные в соответствии с законодательством;

25. начисления на заработную плату и гонорар творческих работников, перечисляемые творческим союзам в их фонды в соответствии с установленным законодательством порядком;

26. налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком;

27. затраты по назначенному возмещению утраченного заработка работникам (нетрудоспособным иждивенцам работника в случае его смерти) в результате увечья, профессионального заболевания либо иного повреждения здоровья, связанных с исполнением ими трудовых обязанностей, при осуществлении выплат в порядке и на условиях, предусмотренных законодательством;

28. оплата в соответствии с законодательством государственной пошлины за совершение нотариальных действий нотариусом или уполномоченным должностным лицом, а также стоимость составления проектов сделок, заявлений, изготовления копий документов, выписок из них, оказания других правовых и технических услуг, связанных с совершением нотариальных действий, согласно тарифам, утверждаемым в установленном порядке;

29. другие виды затрат, включаемые в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством порядком, финансовая и иная помощь по реализации Государственной программы возрождения и развития села на 2005-2010 годы, оказываемая в соответствии с законодательством.

Себестоимость продукции, работ и услуг определяется исходя из затрат, приходящихся на соответствующую культуру (группу культур), вид (технологическую группу) животных, отдельную отрасль или производство и исходя из затрат на выход продукции, объем выполненных работ, оказанных услуг.

Таким образом, себестоимость продукции является качественным показателем, в котором концентрированно отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [11, с. 99].

Более подробно охарактеризуем затраты на производственной стадии кругооборота.

Выше уже отмечалось, что по своему экономическому содержанию затраты на производственной стадии кругооборота можно подразделить на затраты живого труда и овеществленного труда — средств производства. В практике это подразделение находит конкретное выражение в затратах по оплате труда и в материальных затратах. Кроме того, имеется значительная группа денежных платежей, в основе которых лежат либо затраты живого труда, либо овеществленного.

Подразделение затрат по экономическому содержанию необходимо для того, чтобы контролировать расходование фонда оплаты труда, обоснованно анализировать себестоимость продукции и производительность труда. Важно знать не только общую сумму затрат на производство продукции, но и соотношение между затратами на оплату труда и затратами материальными. По мере роста производительности труда должна увеличиваться доля материальных затрат (овеществленного труда) по сравнению с затратами на оплату живого труда при сокращении общей суммы затрат на единицу продукции.

Чрезвычайно важно подразделять затраты по их отношению к производственному процессу. Выше уже отмечалось, что все затраты на производственной стадии кругооборота есть затраты в процессе производства. Одни из них связаны с осуществлением процесса производства, другие — с его организацией и руководством. По этому признаку производится деление затрат на основные расходы и расходы по организации и руководству производством и его обслуживанию.

Основные расходы непосредственно связаны с производственным процессом. Их возникновение вызывается выполнением тех или иных производственных, технологических операций при изготовлении продукции в соответствии с технологией производства. Это — оплата труда лиц, занятых непосредственно выполнением производственных работ, затраты семян, удобрений, нефтепродуктов в растениеводстве, кормов, подстилки, биопрепаратов в животноводстве, амортизация основных средств производственного назначения и их текущий ремонт, расходы мелкого инвентаря и прочих материалов на производственные нужды.

Расходы по организации и руководству производством — это расходы на производственной стадии. Данные расходы связаны с выполнением функции руководства производством, контроля и организации производственных процессов. Без этих затрат не может осуществляться процесс производства, они являются с этой точки зрения производительными расходами. Расходы по организации и руководству производством связаны с выполнением определенных функций совокупного рабочего (организационно-техническая подготовка производственных процессов, контроль за их осуществлением, регулирование хода этих процессов и т. п.).

К расходам по организации и руководству производством следует отнести оплату труда лиц общеотраслевого персонала: агрономов, зоотехников, ветеринарных работников, инженеров-механиков, а также бригадиров, полевых объездчиков, заправщиков, заведующих фермами и т. п.; затраты материалов на общепроизводственные нужды; амортизацию основных средств общепроизводственного назначения и их текущий ремонт и т. п. Следует отметить, что в эту группу необходимо включать лишь расходы общепроизводственного характера.

Основные затраты и расходы по организации и руководству производством в совокупности образуют затраты в процессе производства. В практике широкое распространение получило подразделение затрат на основные и накладные. Это подразделение является недостаточно обоснованным экономически, так как в каждую из групп включаются затраты, производимые на разных стадиях кругооборота. Например, накладные расходы включают частично затраты на производственной стадии кругооборота, расходы в сфере управления (административно-управленческие и прочие расходы) и частично расходы за пределами цикла кругооборота.

Важное значение для рациональной организации средств в сельскохозяйственных организациях имеет классификация затрат по способу их включения в себестоимость. По этому признаку затраты подразделяются на прямые и косвенные.

Прямые затраты непосредственно относятся к возделыванию отдельных культур (или групп культур), к выполнению отдельных видов работ, содержанию определенных групп скота. Большинство видов затрат в хозяйстве являются прямыми: затраты семян, кормов, удобрений, ядохимикатов, подстилки и т. д.

Косвенные затраты относятся к возделыванию многих культур, содержанию многих групп животных, выполнению разных работ. Для включения в себестоимость эти затраты приходится предварительно распределять по видам продукции. Поэтому часто в практике их называют распределяемыми расходами.

Объективной основой для подразделения затрат на прямые и косвенные является многономенклатурность, сложность современного производства (в частности, сельскохозяйственного). В каждой сельскохозяйственной организации имеется несколько самостоятельных отраслей, в каждой отрасли — ряд конкретных производств, как правило, с несколькими самостоятельными объектами затрат. Кроме того, имеются различные вспомогательные и прочие производства. В этих условиях практически невозможно отнести каждый вид затрат на конкретный объект учета, так как целый ряд расходов имеет отношение одновременно к нескольким объектам, в связи с чем возникает необходимость их распределения.

Подразделение затрат на прямые и косвенные в практике бухгалтерского учета должно строиться в соответствии с реальным экономическим содержанием затрат, так как от правильности отнесения затрат в ту или иную группу зависит точность исчисления себестоимости продукции.

В учетной работе необходимо стремиться к тому, чтобы возможно большая часть затрат включалась в себестоимость прямым путем. Косвенное распределение затрат означает некоторую условность, а следовательно, связано с неточностями в расчетах. Косвенным путем должны распределяться лишь затраты, которые невозможно прямо отнести на определенную культуру или группу скота.

Иногда на практике отождествляют основные затраты с прямыми, а накладные с косвенными. Действительно, большая часть основных затрат на сельскохозяйственных предприятиях непосредственно включается в себестоимость определенных видов продукции. Это относится к расходу семян на посев, фуража на корм скоту, оплате труда работников по производству конкретных видов продукции и т. д. Однако не все основные затраты можно считать прямыми. Некоторые виды основных затрат включают в себестоимость конкретных видов продукции косвенным путем, т. е. путем распределения. Это относится, в частности, к амортизации некоторых видов сельскохозяйственных машин, оплате труда работников, занятых в производстве нескольких видов продукции, и т. д.

Для целей планирования, учета и исчисления себестоимости существенное значение имеет классификация затрат по их структуре. По этому признаку затраты подразделяются на элементные и комплексные.

Элементные (простые) затраты однородны по экономическому содержанию, они включают только один вид (элемент) затрат, их нельзя разложить на составные части. Примером таких затрат могут служить оплата труда, затраты семян, кормов, амортизация основных средств и т. п. Некоторые элементные затраты (например, расход семян, кормов и т. п.) являются экономически однородными, неразложимыми на составные части только в условиях данного производственного цикла. Если же рассматривать их как продукт предыдущего цикла, то отчетливо будут видны в каждом конкретном случае их составные части (оплата труда, материальные затраты и т. п.). С этой точки зрения действительно однородными (элементами) будут лишь расходы по оплате труда и амортизация.

Комплексные (сложные) затраты в отличие от простых состоят из нескольких экономических элементов, их всегда можно расчленить на составные части. Примерами комплексных затрат могут служить общепроизводственные и общехозяйственные расходы, услуги вспомогательных производств, расходы на текущий ремонт. Все эти расходы, включающие разнородные экономические элементы, в расчете себестоимости отражаются комплексными статьями.

Следует отметить, что в зависимости от поставленной цели различные виды расходов в одних случаях могут отражаться как элементные затраты, в других — комплексными статьями.

Так, планирование общей суммы затрат на производство всей продукции (и соответственно отражение в годовом отчете) должно производиться в разрезе отдельных первичных элементов. Такой подход вызывается необходимостью определения общей потребности в средствах по каждому их виду для выполнения производственной программы. Выделять отдельные элементы в общей сумме затрат следует также для определения валового дохода, производительности труда и решения ряда других экономических задач.

Совершенно другой подход необходим при определении себестоимости продукции. Здесь классификация затрат строго по их экономическим элементам крайне усложнила бы расчет, а в ряде случаев вообще такой подход невозможен.

Поскольку в каждом хозяйстве учет затрат различных вспомогательных и некоторых других производств обособляется на отдельных счетах, отдельно учитываются затраты на общепроизводственные и общехозяйственные цели, возможно включение всех затрат в себестоимость продукции основных отраслей лишь комплексными статьями. Подразделение этих статей на отдельные экономические элементы было бы неоправданным усложнением.

Принцип выделения комплексных статей, как показал многолетний опыт организаций всех отраслей народного хозяйства, является единственно возможным методом группировки затрат при калькуляции себестоимости [9, с. 11].

По степени зависимости от объема производства затраты бывают переменные и условно-постоянные.

Переменными являются затраты, размер которых находится в прямой зависимости от количества произведенной продукции или объема выполненных работ, оказанных услуг. Примером переменных затрат являются расходы на оплату труда, затраты на корма, семена, удобрения и т. д.

Условно-постоянными являются расходы, абсолютный размер которых практически не зависит от количества произведенной продукции, объема выполненных работ или оказанных услуг. Примером условно-постоянных затрат являются амортизационные отчисления основных средств, общепроизводственные и общехозяйственные расходы и др. В зависимости от периодичности затраты подразделяют на текущие и единовременные.

К текущим расходам относятся расходы, имеющие частую периодичность, например расход сырья и материалов и т. д. Единовременными (однократными) являются расходы на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств и др.

К производственным относят все расходы, связанные с изготовлением товарной продукции и образующие ее производственную себестоимость.

Внепроизводственные (коммерческие) расходы связаны с реализацией продукции покупателям и заказчикам. Производственные и внепроизводственные расходы образуют полную себестоимость товарной продукции.

По периоду действия различают затраты, действующие в течение одного производственного цикла, и затраты, действующие в течение нескольких производственных циклов. В состав затрат, которые относятся к одному производственному циклу, входят заработная плата, затраты на семена и посадочный материал, корма и др. К затратам, списываемым в течение нескольких производственных циклов, относятся затраты на удобрения, известкование и гипсование почв и др [10, с.297].

По периодам возникновения затраты группируются в качестве затрат прошлого, отчетного и будущего периодов. Группировка затрат в разрезе указанных периодов предполагает, что в себестоимость производимой продукции могут быть включены затраты прошлого периода (в части незавершенного производства) и отчетного. Затраты будущего периода в себестоимость произведенной продукции в отчетном периоде не могут быть включены [8, с. 54].

Классификация производств и затрат сельскохозяйственных предприятий является основной для построения системы счетов по учету производственных затрат.

Рассматривая классификацию затрат на производство продукции животноводства, выделяется следующая номенклатура статей затрат:

1. Затраты на оплату труда с отчислениями на социальное страхование.

2. Средства защиты животных.

3. Корма.

4. Работы и услуги.

5. Затраты на содержание основных средств.

6. Затраты по организации производства и управлению.

7. Страховые платежи.

8. Прочие затраты.

9. Потери от падежа животных.

По первой статье учитывают основную и дополнительную заработную плату (оплату труда) работников животноводства, занятых непосредственно на обслуживании данного вида или группы животных: доярок, скотников, бригадиров, подсменных рабочих, телятниц и др. Сюда включают оплату труда по тарифным ставкам, доплаты и премии за продукцию, за повышение продуктивности животных, сохранение поголовья, качество продукции, за классность, надбавки за обслуживание скота на отгонных пастбищах, доплаты за совмещение профессий. В тех случаях, когда работники обслуживают несколько учетных групп скота одновременно, оплату труда распределяют на разные объекты учета затрат пропорционально количеству голов обслуживаемого скота либо числу затраченных кормо - дней по каждой учетной группе. По этой же статье учитывают суммы отчислений на социальное страхование и резерва на отпуска. В рассматриваемом хозяйстве на данную статью также относят отчисления в централизованные фонды социального страхования и обеспечения колхозников (по работникам животноводства).

По статье «Средства защиты животных» отражают расход на данную учетную группу скота биопрепаратов, медикаментов, дезинфицирующих средств (как стоимость самих медикаментов и т. п., так и расходы по их введению).

По статье «Корма» учитывают расход кормов собственного производства и покупных на содержание данного вида (группы) животных. На эту статью относят также расходы, связанные с приготовлением и подработкой кормов в кормоцехах (кормокухнях).

Статья «Работы и услуги» предназначена для учета выполненных в животноводстве работ и услуг вспомогательных производств и сторонних организаций. Наиболее важные виды работ и услуг вспомогательных производств здесь целесообразно выделять: автотранспорт, транспортные работы тракторов, электроснабжение, водоснабжение.

На эту же статью относят стоимость работ и услуг для животноводства, выполненных межхозяйственными и другими предприятиями (организациями) по техническому обслуживанию животноводства, станций по искусственному осеменению животных и др.

Статья «Затраты на содержание основных средств» выделена для учета сумм амортизационных отчислении, текущего ремонта и других затрат по содержанию основных средств, используемых в данной отрасли животноводства (здания, доильные установки и другие основные средства), включая износ и затраты по восстановлению малоценных и быстроизнашивающихся инструментов и приспособлений.

По статье «Затраты по организации производства и управлению» отражают расходы по организации и управлению производством в отрасли животноводства в доле, приходящейся на данный объект учета затрат по распределению в конце года общепроизводственных и общехозяйственных затрат. При этом фермские расходы относят на объекты учета затрат только соответствующих ферм.

Статья «Страховые платежи» предназначена для учета сумм платежей по государственному страхованию имущества и скота. Платежи по страхованию скота относят непосредственно на соответствующие счета объектов затрат по видам и группам животных. Страховые платежи по зданиям, сооружениям и оборудованию, используемым в животноводстве, распределяют на виды и группы животных (при невозможности прямого отнесения) пропорционально затратам по содержанию основных средств.

Статья «Прочие затраты» выделена для учета различных мелких расходов и расходов разового характера. Практически сюда относится широкий круг затрат, не вошедших в предыдущие статьи, в том числе:

затраты по ограждению ферм, оборудованию дез-барьеров, строительству санпропускников и других объектов, связанных с ветеринарно-санитарными мероприятиями;

стоимость подстилки для животных;

износ (расход) спецодежды и обуви, выдаваемых дояркам и другим работникам, занятым уходом за скотом (износ спецодежды, выдаваемой ветработникам, сторожам и другому обслуживающему персоналу, на эту статью не относят, а включают в общепроизводственные (фермские) расходы);

затраты на строительство и содержание летних лагерей, загонов, навесов и других сооружений некапитального характера для животных;

затраты на научно-исследовательские работы в животноводстве.

Прочие затраты, как правило, относят на соответствующую учетную группу скота прямым путем.

Статья «Потери от падежа животных» отражает (только в учете) потери от гибели молодняка животных и животных, списываемых со счета 94 «Недостачи и потери от порчи ценностей». На эту статью не относят потери, подлежащие взысканию с виновных лиц, а также потери вследствие стихийных бедствий [9,с. 139].

В животноводстве в отличие от растениеводства на конец года почти не бывает незавершенного производства. Это связано с тем, что по основным отраслям животноводства: крупный рогатый скот, свиноводство, овцеводство и др. — принято затраты каждого календарного года относить на выход продукции соответствующего года.

Все выше перечисленные затраты в учете находят отражение в соответствующих первичных документах, принятых согласно специфики производства для отрасли животноводства.

Ведущей отраслью сельскохозяйственного производства является животноводство, которое подразделяется на подотрасли в зависимости от вида выращиваемого скота: скотоводство, звероводство, кролиководство, рыбоводство, пчеловодство. Каждая из них специализируется на производстве конкретных видов продукции. Так, молочное скотоводство – на производстве молока, мясное – на выращивании скота на мясо, птицеводство – на производстве яиц и мяса птицы и т.д. В связи с этим в бухгалтерском учете затраты на производство продукции животноводства группируются как по отраслям, так и по видам или технологическим группам животных.

В животноводстве затраты на производство продукции осуществляются в течение года более равномерно, чем в растениеводстве, поэтому нет необходимости разграничивать их в учете по смежным годам. Все расходы отчетного года, как правило, включаются в состав себестоимости продукции текущего года. Исключение составляют пчеловодство, рыбоводство и птицеводство, у которых может возникать незавершенное производство на конец отчетного года. В пчеловодстве это стоимость меда, оставленного в ульях в качестве кормового запаса на осенне-зимне-весенний период, в рыбоводстве – затраты по зарыблению, в птицеводстве – расходы на незаконченную инкубацию.

В животноводстве, как в других отраслях, производимые затраты неоднородны. Они включают различные виды конкретных материальных, денежных и трудовых затрат (корма, медикаменты, износ основных средств, затраченный труд и расходы на его оплату и т. п.). Бухгалтерский учет в животноводстве должен обеспечить получение необходимой информации о размере израсходованных средств на производство продукции (по видам).

Производственный процесс в животноводстве сконцентрирован в структурных подразделениях (фермах, бригадах и т. д.). Следовательно, в бухгалтерском учете необходимо обеспечить получение информации о размере затрат в разрезе структурных подразделений.

Разграничение затрат в учете по вышеназванным признакам обеспечивается путем выбора соответствующих объектов учета затрат и построения учетных регистров.

Основными задачами учета затрат в животноводстве являются:

- экономически обоснованное разграничение затрат по видам и группам животных;

- точное отражение затрат по производственным подразделениям организации;

- правильная классификация и разделение затрат по статьям калькуляции и корреспондирующим счетам;

- своевременное, точное и полное отражение в документах и регистрах учета выхода продукции животноводства;

- экономически обоснованное определение себестоимости получаемой продукции животноводства.

Себестоимость является одной из составных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления. Анализ, выполняя одну из основных управленческих функций, входит в управляющую подсистему, и недостаточное его функционирование в этом звене приводит к снижению эффективности системы управления себестоимостью в целом.

В процессе анализа исследуются затраты, формирующие себестоимость продукции, определяются факторы влияющие на ее уровень и выявляются резервы ее снижения. По результатам анализа производится оценка функционирования системы управления формированием себестоимости, выражающаяся в определении степени достижения заданных ею параметров [8, с.9].

В процессе анализа себестоимости продукции животноводства ставятся следующие задачи:

- объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплин;

- обеспечение центров ответственности по затратам необходимой аналитической информацией для оперативного управления формированием себестоимости продукции;

- оценка динамики затрат по составу и структуре;

- расчет отклонений фактически достигнутого уровня затрат от запланированной (или от достижений предыдущего периода) величины;

- обоснование причин возникающих отклонений и разработка вариантов их устранения;

- изучение влияния факторов на изменение уровня себестоимости;

- выявление резервов снижения себестоимости продукции;

- объективная оценка деятельности предприятия по использованию возможностей снижения себестоимости продукции и разработка мероприятий, направленных на освоение выявленных резервов;

- содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные виды продукции.

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности организации.

Особую актуальность проблема снижения себестоимости приобретает на современном этапе. Поиск резервов ее снижения помогает многим организациям повысить свою конкурентоспособность, избежать банкротства и выжить в условиях рыночной экономики.

Похожие работы

ти по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле. 1.2. Методические основы исчисления себестоимости продукции животноводства. Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой. Первая особенность состоит в ...

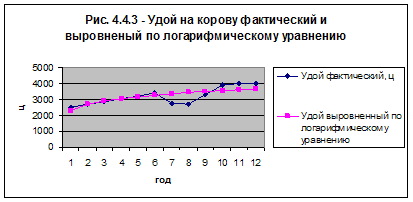

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

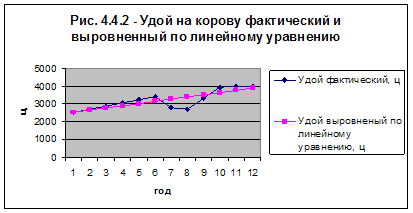

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

0 комментариев