Экономическая сущность понятия затрат и себестоимости продукции

Затраты на обслуживание производственного процесса

Основные правовые акты по учету затрат в АПК

Международный опыт учета затрат и калькулирования себестоимости продукции

Бухгалтерский учет затрат и калькулирования себестоимости сельскохозяйственной продукции

Синтетический и аналитический учет затрат

Методика калькулирования себестоимости продукции животноводства и списания калькуляционных разниц

Совершенствование учета затрат на производство продукции животноводства и калькулирования себестоимости

Анализ себестоимости продукции животноводства

Анализ выполнения плана по уровню себестоимости. Расчет влияния факторов на изменение себестоимости продукции

Резервы снижения себестоимости продукции

Навигация

Методика калькулирования себестоимости продукции животноводства и списания калькуляционных разниц

Анализ себестоимости продукции животноводства

170602

знака

14

таблиц

4

изображения

2.3 Методика калькулирования себестоимости продукции животноводства и списания калькуляционных разниц

Калькулирование – это совокупность приемов и способов, обеспечивающих исчисление себестоимости продуктов производства (работ, услуг).

Калькуляция – это способ расчета (совокупность расчетных процедур) себестоимости единицы продукции (работ, услуг)

Объектами калькулирования служат выпускаемые производственной организацией виды продукции, работы и услуги.

Калькуляционная единица – это измеритель объекта калькулирования. Ее выбор зависит от особенности изготовления продукции, обширности номенклатуры, применяемых единиц измерения, действующего стандарта и технических условий на вырабатываемые изделия. На практике действуют следующие группы калькуляционных единиц: условные единицы; натуральные единицы; условно-натуральные единицы; эксплуатационные единицы; единицы работ; единицы времени.

В системе управления себестоимостью продукции применяются различные калькуляции себестоимости продукции. По времени составления калькуляции подразделяются на предварительные и последующие. К предварительным относятся: прогнозная; проектная; плановая; сметная и нормативная калькуляции, составляемые до процессов изготовления продукции, выполнения работ и оказания услуг. К последующим относится фактическая калькуляция, составленная после изготовления продукции.

Калькуляция фактической себестоимости единицы продукции производится на основании данных бухгалтерского учета о фактических затратах на ее производство. Отчетные калькуляции составляются на все виды выпускаемой продукции. До составления калькуляции должен быть выполнен комплекс работ по учету затрат, распределены и списаны затраты вспомогательных производств, общепроизводственные и общехозяйственные расходы, определен размер незавершенного производства и его себестоимость [17, с. 251].

Себестоимость продукции, работ и услуг определяется исходя из затрат, приходящихся на соответствующую культуру (группу культур), вид (технологическую группу) животных, отдельную отрасль или производство и выхода продукции, объема выполненных работ, оказанных услуг.

Общая сумма затрат по отдельным объектам учета (видам животных) складывается как из прямых затрат, непосредственно относимых на соответствующие культуры и виды животных, так из затрат, распределяемых в конце отчетного периода с помощью предусмотренных методов и приемов.

Объектами исчисления себестоимости являются виды основной и сопряженной продукции, получаемой от каждой сельскохозяйственной культуры, вида животных, выполненные работы и оказанные услуги.

В животноводстве кроме себестоимости прироста живой массы и другой продукции исчисляют себестоимость живой массы, по которой оценивают выбывших животных, (реализованных, переведенных в основное стадо) и оставшихся на конец года.

В фактическую себестоимость прироста живой массы и другой продукции по соответствующим видам (группам) животных включаются потери от гибели (падежа) молодняка и взрослого скота, находящегося на откорме, за исключением потерь, подлежащих возмещению виновными лицами и возникших вследствие эпизоотии и стихийных бедствий. Стоимость молодняка животных и взрослого скота на откорме, погибших в результате стихийных бедствий, эпизоотии относится на финансовые результаты.

Побочная продукция не калькулируется, а учитывается в следующей оценке. Стоимость побочной продукции животноводства (навоза) определяется исходя из нормативных (расчетных) затрат на его уборку и хранение, стоимости подстилки (соломы, торфа, опилок и др.), суммы износа основных средств по удалению навоза из ферм и навозохранилищ и других расходов.

Перед составлением отчетных калькуляций себестоимость побочной продукции уточняется с учетом изменений затрат (нормативных, расчетных), обусловленных ее заготовкой.

Прочая побочная продукция в животноводстве, оценивается по ценам возможной реализации или использования.

До составления отчетных калькуляций себестоимости продукции нужно провести следующую подготовительную работу:

-составить отчетные калькуляции себестоимости услуг вспомогательных производств и списать затраты на их содержание на соответствующие объекты;

-распределить затраты по содержанию и эксплуатации сельскохозяйственных машин (тракторов, комбайнов);

-распределить затраты на износ и ремонт основных средств (кроме машинно-тракторного парка), используемых в растениеводстве;

-распределить затраты по орошению и осушению земель;

распределить расходы по известкованию почвы, проведенные за счет собственных средств;

-списать на соответствующие культуры затраты по пчеловодству, приходящиеся на опыляемые культуры;

-распределить бригадные (цеховые), общеотраслевые (общепроизводственные) и общехозяйственные расходы;

-определить и списать в соответствующем порядке затраты по погибшим посевам по причине стихийных бедствий. При полной гибели посевов от стихийных бедствий затраты на выращивание сельскохозяйственных культур, включая также расходы по управлению и обслуживанию производства, списывая на убытки.

Если в текущем году взамен погибших культур на этих площадях посеяны другие культуры, то на убытки относят затраты на предпосевную обработку почвы, посев, стоимость семян и часть расходов по управлению и обслуживанию производства. Другие расходы относят на себестоимость вновь посеянных культур.

При частичной гибели посевов, сумма убытков определяется из суммы затрат, соответствующей недобору продукции. Недобор продукции исчисляется в процентном выражении по натуральным показателям, исходя из количественных потерь урожая, поврежденной культуры на 1 га, исчисленной по разнице между средней пятилетней урожайностью и фактически полученной в отчетном году. Сумму убытков от стихийных бедствий предприятие списывает в дебет счета 99 «Прибыли и убытки» с кредита счетов 10 «Материалы», 11 «Животные на выращивании и откорме», 20 «Основное производство» и др., а сумму возмещений, полученных из бюджета, отражают по дебету счета 51 «Расчетный счет» и кредиту счета 86 «Целевые финансирования и поступления» и одновременно по дебету счета 86 и кредиту счета 99;

-проверить, полностью ли включены в затраты под урожай отчетного года расходы прошлых лет и правильно ли списаны затраты под урожай будущего года;

-проверить полноту оприходования продукции пастбищных кормов, соломы и др.;

-исчислить фактическую себестоимость продукции растениеводства и списать калькуляционные разницы.

Кроме того, перед составлением отчетных калькуляций себестоимости продукции животноводства необходимо еще выполнить и следующую работу:

-распределить расходы по содержанию кормоцехов (кормокухонь) между отдельными видами (группами) животных пропорционально физической массе расходованных кормов, приготовленных в кормоцехах;

-распределить затраты по размолу фуражного зерна пропорционально массе использованной муки. Расходы по содержанию и эксплуатации мельниц учитывают на отдельном синтетическом счете 20 «Основное производство» (субсчет 2 «Животноводство»);

-распределить и включить в состав затрат животноводства отчетного года отчетного года соответствующую часть расходов по строительству и содержанию летних лагерей, навесов, загонов и других сооружений некапитального характера для животноводства.

После выполнения указанных работ исчисляют себестоимость продукции животноводства.

При калькуляции себестоимости в молочном скотоводстве себестоимость молока и приплода исчисляется следующим образом. Из общей суммы затрат на содержание основного молочного стада исключают стоимость побочной продукции. Из оставшейся суммы затрат 90% относится на молоко и 10% на приплод. Разделив полученные данные о затратах на производство конкретных видов продукции на ее общее количество, получают себестоимость 1 ц молока и 1 головы приплода.

Себестоимость прироста живой массы молодняка всех возрастов и взрослых животных выбракованных из основного стада и поставленных на откорм, определяется расходами на их содержание. Себестоимость 1 ц прироста живой массы исчисляют делением полученной суммы затрат за вычетом стоимости побочной продукции на количество центнеров прироста живой массы.

Для исчисления прироста живой массы за отчетный период, необходимо, суммировать живую массу по группам молодняка и взрослым животным на откорме на конец отчетного периода (года) и живую массу поголовья этих же групп и видов, выбывшего в течение отчетного периода, включая и живую массу павшего скота, затем, вычесть из полученного итога живую массу поголовья, имевшегося на начало периода (года).

Для исчисления фактической себестоимости выбывшего поголовья (реализованного, переведенного в другие возрастные группы, забитого в хозяйстве, погибшего в результате стихийного бедствия, павшего по вине работников животноводства) и оставшегося в хозяйстве на конец года рассчитывается себестоимость одного центнера живой массы скота. С этой целью исчисляют два показателя: себестоимость калькулируемого поголовья и живую массу скота.

Себестоимость калькулируемого поголовья равна стоимости животных на начало года, стоимости животных, поступивших на выращивание и откорм со стороны и из других учетных групп, стоимости приплода и прироста за отчетный год.

Живая масса калькулируемого поголовья состоит из живой массы скота, оставшегося в хозяйстве на конец года, и живой массы поголовья выбывшего в течение года (реализованного, переведенного в другие возрастные группы, забитого в хозяйстве, погибшего в результате стихийного бедствия, павшего по вине работников животноводства), без живой массы павшего поголовья, включенного в состав затрат животноводства по статье «Потери от падежа животных». Если себестоимость калькулируемого поголовья за вычетом нормативно-прогнозной себестоимости павших животных по вине хозяйства (списанных в состав производственных затрат по статье «Потери от падежа животных» разделит на его живую массу, получают показатель себестоимости 1 ц живой массы скота [4, с. 57].

Похожие работы

ти по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле. 1.2. Методические основы исчисления себестоимости продукции животноводства. Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой. Первая особенность состоит в ...

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

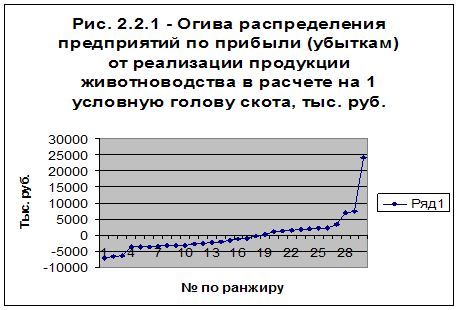

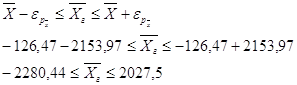

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

0 комментариев