Экономическая сущность понятия затрат и себестоимости продукции

Затраты на обслуживание производственного процесса

Основные правовые акты по учету затрат в АПК

Международный опыт учета затрат и калькулирования себестоимости продукции

Бухгалтерский учет затрат и калькулирования себестоимости сельскохозяйственной продукции

Синтетический и аналитический учет затрат

Методика калькулирования себестоимости продукции животноводства и списания калькуляционных разниц

Совершенствование учета затрат на производство продукции животноводства и калькулирования себестоимости

Анализ себестоимости продукции животноводства

Анализ выполнения плана по уровню себестоимости. Расчет влияния факторов на изменение себестоимости продукции

Резервы снижения себестоимости продукции

Навигация

Совершенствование учета затрат на производство продукции животноводства и калькулирования себестоимости

Анализ себестоимости продукции животноводства

170602

знака

14

таблиц

4

изображения

2.4 Совершенствование учета затрат на производство продукции животноводства и калькулирования себестоимости

Переход к подлинно экономическим методам управления предприятием, потребность в соизмерении затрат на производство и полученного эффекта от реализации продукции, себестоимости продукции по центрам затрат, эффективном использовании ресурсов требует коренного улучшения учета. Прежде всего, он должен ориентироваться не столько на внешних потребителей информации, сколько на удовлетворение потребности аппарата управления предприятием. С этой целью необходимо усилить информационные функции учета, организовать аналитический учет исходя из потребностей управления.

Управленческий учет затрат – новое направление в развитии бухгалтерского учета. Его содержательной основой является производственный учет, который с развитием методики учета затрат решает более сложные задачи, чем будучи в рамках традиционного бухгалтерского учета. Управленческий учет затрат не исключает, а развивает методы и организационные приемы сбора, регистрации, систематизации и накопления информации о затратах, принятые в бухгалтерском учете.

Управленческий учет затрат предполагает совершенствование методики затрат с целью формирования информации, необходимой для оперативного и стратегического управления себестоимостью.

При учете затрат формируются сотни экономических показателей, но не все они в равной степени используются в процессе управления. Возникает задача отбора нужной информации для целей эффективного управления производственными ресурсами на предприятии. Процесс отбора нужной для принятия управленческих решений информации осуществляется в подавляющем большинстве нерегламентированными способами. При этом наблюдается бессистемность, потери рабочего времени в сфере управления, нерациональный документооборот, отсутствие нужной информации, не оперативность.

Система документации характеризуется дублированием показателей и их избыточностью. Не всегда есть возможность вовремя и оперативно внести изменения в первичные документы и бухгалтерскую отчетность. Бухгалтерский учет только частично обеспечивает информацией задачи по управлению качеством продукции. В то же время бухгалтерский учет подготавливает множество регламентированных показателей, предназначенных для внешних пользователей, т.е. показателей, не влияющих на процесс управления предприятием.

Новые методы учета затрат должны обеспечить многоаспектное отражение производственных затрат, а также создать условия для усиления ответственности персонала предприятий за неэффективное расходование ресурсов и повысить оперативность учета. На современном этапе новыми направлениями в развитии методики учета затрат являются учет затрат по центрам ответственности и функциям производственно-хозяйственной деятельности.

Управленческий учет затрат играет важную роль в управлении предприятием. Он тесно взаимодействует с нормированием, анализом и прогнозированием затрат на производство, образуя систему управления себестоимостью [18, с. 55].

Целью современного бухгалтерского учета является определение объема учетной информации и использование ее как средства управления хозяйственной деятельностью организации.

Чтобы принять правильное управленческое решение, учетная информация должна обладать следующими характеристиками.

Во-первых, быть адресной, т.е. обеспечивать сбор, регистрацию и группировку затрат по следующим признакам: видам затрат, носителям затрат, местам возникновения затрат, центрам ответственности за затраты.

Во-вторых, учетная информация должна быть аналитической, т.е. содержать сведения, необходимые для проведения оперативного анализа и контроля за формированием затрат в разрезе мест их возникновения, позволять выявлять причины, обусловившие отклонения от утвержденных параметров, и лиц, отвечающих за формирование этих затрат. Такой информацией можно располагать только в том случае, если учет организован по принципу учета отклонений.

В-третьих, для принятия управленческих решений по ряду принципиальных вопросов, таких как взаимосвязь и зависимость между объемом производства, затратами и прибылью, необходимо иметь информацию в виде данных о неполной производственной себестоимости и маржинальном доходе.

Наиболее эффективной, полезной для анализа, контроля и управления издержками, является система учета полных затрат по центрам ответственности с использованием элементов нормативного метода и системы «директ-костинг». Так, метод полного поглощения затрат даст информацию о полной стоимости произведенной продукции. Использование элементов нормативного метода и «директ-костинга» позволит получить информацию, обладающую высокой оперативностью, необходимую для анализа, контроля и регулирования затрат. Этот метод учета затрат отвечает требованиям управленческого учета в странах с рыночной экономикой – различная себестоимость для разных целей; значительно расширяет информационные и управленческие возможности бухгалтерского учета.

Так как в основу системы «директ-костинг» положено деление затрат на постоянные и переменные, необходимо более подробно остановиться на проблеме классификации затрат по отношению к объему производства продукции. В различных отраслях номенклатура постоянных и переменных затрат будет неодинакова. На состав постоянных расходов будет влиять специализация производства, состав затрат на производство и другие признаки. В каждой отрасли производства можно выделить такие затраты, которыми можно управлять, и такие издержки, которые являются обязательными и оплачиваются независимо от объема производства [19, с. 13].

В молочном животноводстве расходы можно разделить в зависимости от объема производства на три группы: постоянные, условно-переменные и переменные. Постоянные расходы не зависят от объема производства, к ним можно отнести все расходы по управлению, хозяйственному обслуживанию производства и сбыту продукции. При этом, постоянные затраты можно подразделить на прямые и общие. Прямые постоянные затраты представляют собой те затраты, которые можно отнести прямо, без дополнительного распределения на тот или иной объект учета, например, в молочном скотоводстве – амортизация доильных установок, расходы на содержание помещений, занятых одним видом животных, фермские расходы. Издержки, которые невозможно прямо отнести на калькуляционный объект, характеризующие затраты всего предприятия и требующие при методе учета затрат по полной себестоимости дополнительного распределения, например, расходы на управление предприятием, представляют собой общие постоянные расходы. Переменные предопределяются выходом продукции – это заработная плата с отчислениями доярок и других производственных рабочих, занятых обслуживанием молочного стада, корма. Расходы, которые не зависят от объема продукции, но определяются поголовьем животных (стоимость подстилки, медикаментов, водо-, энергоснабжение, услуги МТП, автотранспорта, финансовые расходы – страховые платежи, налоги и сборы в бюджет; расходы будущих периодов; затраты по искусственному осеменению) следует отнести к условно-переменным.

Повсеместное распространение средств вычислительной техники и персональных компьютеров, использование при решении бухгалтерских задач стандартных и специализированных программ может обеспечить, с одной стороны, оперативное, нетрудоемкое решение проблемы разделения затрат на постоянные и переменные, а с другой – хорошее качество информации, получаемой для анализа, и проведение самого анализа.

Внедрение на сельскохозяйственных предприятиях элементов метода «директ-костинг» и нормативного учета потребует незначительных изменений в организации синтетического и аналитического учета. Как правило, общепроизводственные и общехозяйственные расходы в сельском хозяйстве носят постоянный характер, поэтому указанные расходы можно учитывать на синтетических счетах 25-2 «Общепроизводственные расходы животноводства» и 26 «Общехозяйственные расходы». Все остальные затраты носят переменный или условно-переменный характер и будут учитываться на соответствующих аналитических счетах синтетического счета 20-2 «Животноводство». Но так как предполагается использование элементов нормативного метода для повышения действенности контроля встает необходимость отражения нормативных затрат и отклонений от них. Для этого к синтетическим счетам 20 «Основное производство» и 25 «Общепроизводственные расходы» можно открыть два субсчета второго порядка, а к счету 26 «Общехозяйственные расходы» - субсчета первого порядка: «Затраты по норме» и «Отклонение от нормы затрат». Таким образом, по дебету счета 20-2.1 «Затраты животноводства по норме» будут учитываться переменные нормативные затраты в разрезе аналитических счетов, что даст информацию об усеченной нормативной себестоимости продукции молочного скотоводства. На дебете счета 20-2.2 «Отклонения от нормативных затрат по животноводству» будут учтены отклонения от норм. В целом данные субсчета 20-2 «Животноводство» представляют собой усеченную фактическую себестоимость продукции животноводства. По дебету счета 25-2.1 «Общепроизводственные расходы животноводства по норме» учитываются постоянные нормативные расходы животноводства, на счете 25-2.2 «Отклонения от нормативных общепроизводственных расходов животноводства» будут учитываться отклонения от постоянных расходов животноводства. Аналогично учет будет осуществляться на счетах 26-1 «Общехозяйственные расходы по норме» и 26-2 «Отклонение общехозяйственных расходов от нормативных». Путем ежемесячного распределения общепроизводственных и общехозяйственных расходов и включения их в затраты животноводства, можно исчислять полную нормативную и фактическую себестоимость [20, с. 30].

Организация и внедрение управленческого учета в молочном скотоводстве требуют дальнейшего совершенствования отдельных форм первичных документов по учету затрат и выходу продукции, а также производственных отчетов.

Авторы Л. И. Стешиц и И.А. Катанова предлагают ряд регистров по учету и контролю затрат на производство продукции животноводства, которые могут быть использованы в других отраслях сельского хозяйства. Они включают: «Производственный отчет структурного подразделения»; «Сводный производственный отчет по структурным подразделениям», «Ведомость аналитического учета и контроля отклонений затрат от установленных нормативов». Эти документы и регистры приспособлены для ведения учета по центрам ответственности в сочетании с нормативным методом и системой «директ-костинг» [18, с. 55].

Похожие работы

ти по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле. 1.2. Методические основы исчисления себестоимости продукции животноводства. Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой. Первая особенность состоит в ...

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

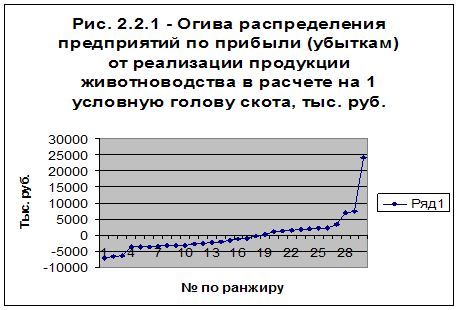

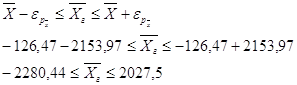

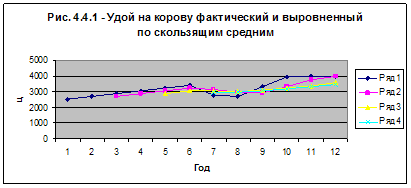

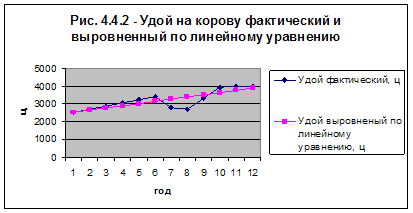

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

0 комментариев