Экономическая сущность понятия затрат и себестоимости продукции

Затраты на обслуживание производственного процесса

Основные правовые акты по учету затрат в АПК

Международный опыт учета затрат и калькулирования себестоимости продукции

Бухгалтерский учет затрат и калькулирования себестоимости сельскохозяйственной продукции

Синтетический и аналитический учет затрат

Методика калькулирования себестоимости продукции животноводства и списания калькуляционных разниц

Совершенствование учета затрат на производство продукции животноводства и калькулирования себестоимости

Анализ себестоимости продукции животноводства

Анализ выполнения плана по уровню себестоимости. Расчет влияния факторов на изменение себестоимости продукции

Резервы снижения себестоимости продукции

Навигация

Бухгалтерский учет затрат и калькулирования себестоимости сельскохозяйственной продукции

Анализ себестоимости продукции животноводства

170602

знака

14

таблиц

4

изображения

2. Бухгалтерский учет затрат и калькулирования себестоимости сельскохозяйственной продукции

2.1 Организация первичного учета затрат

Основой организации бухгалтерского учета в организации является соответствующая технологическому процессу схема движения документов. Создание совокупности первичных документов представляет собой первичный учет.

Первичный учет – это организованная система наблюдения, измерения и регистрации данных о хозяйственных операциях и других фактах хозяйственной деятельности организации, используемая для принятия управленческих решений.

Факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации [15, с. 142].

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным, — непосредственно после ее совершения.

Лица, составившие и подписавшие первичные учетные документы, обеспечивают своевременное и качественное оформление этих документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных [1, с. 10].

В первичном учете в отрасли животноводства используется большое количество разнообразных документов, на основании которых производятся все последующие записи в учете. Можно выделить следующие группы документов: документы по учету затрат труда, предметов труда (в том числе по расходу кормов и прочих материальных ценностей), по использованию средств труда, по учету выхода продукции, прироста живой массы и приплода. В соответствие с общей схемой учета затрат и выхода продукции животноводства (см. приложение 2), рассмотрим основные первичные документы, которые используются в СПК «Щепичи».

Основным документом по учету затрат труда работников животноводства является Табель учета рабочего времени (форма № 501 – АПК).

В Табеле ф. № 501 –АПК указывается вид продукции (работы) животноводства (первая свободная строка), расценка за единицу продукции (вторая свободная строка).

В свободных графах Табеля ф. № 501-АПК (ф. № ТО-1) по каждому работнику фермы записывают количество произведенной продукции (выполненной работы), за которую следует начислить заработную плату. Табель ф. № 501-АПК (ф. № ТО-1) ведет заведующий фермы или другое ответственное лицо. Количество произведенной продукции в Табель ф. № 501-АПК проставляют на основании первичных документов, которыми подтверждается ее поступление. В конце месяца в нем отражают: количество отработанных часов, дней и сумму начисленной заработной платы. Табель ф. № 501-АПК подписывает руководитель подразделения, и в сроки, установленные документооборотом, он сдается в бухгалтерию организации. Правильность составления табеля и начисления заработной платы проверяет бухгалтер организации, что и удостоверяет своей подписью.

Начисление оплаты труда животноводам производится в основном за полученную продукцию (молоко, привес, приплод и т. д.). Поэтому для начисления оплаты привлекаются и документы, в которых фиксируется выход продукции: журнал учета надоя молока, акты на оприходование приплода животных, ведомости взвешивания животных, акты на перевод животных из группы в группу. На основании зафиксированного в этих документах выхода продукции производят начисление оплаты труда животноводам в соответствии с действующими в хозяйстве расценками [6, с. 121].

Журнал учета надоя молока (форма № 412-АПК) применяется для ежедневного учета надоенного молока в подразделении, заводится на 30 дней (см.приложение 3).

Журнал ф. № 412-АПК ведет руководитель подразделения. Записи в Журнал производятся ежедневно по результатам каждого доения (утро, полдень, вечер) по каждой доярке (мастеру машинного доения). По отдельным графам проставляются данные о количестве закрепленных коров за дояркой, в том числе дойных, жирность молока, количество жиро-единиц, прочих данных о качестве молока (кислотность и др.).

Итоговые данные журнала по вертикали дают сведения о надое молока за день.

Для определения среднего процента жира надоенного молока принятое молоко вначале пересчитывается в однопроцентное, а затем делится на физическую массу полученного молока.

Журнал ф. № 412-АПК предназначен для регистрации получаемого в подразделении (ферме) молока в течение 15 дней (в течение 1 месяца). Ежедневно доярка (мастер машинного доения) и руководитель подразделения своей подписью подтверждают правильность данных о количестве надоенного молока.

Правильность данных подтверждается подписью руководителя подразделения и бухгалтера [6, с. 116].

Акт на оприходование приплода животных (форма № 304-АПК) (далее по тексту — Акт ф. № 304-АПК) применяется для учета полученного приплода всех видов животных (крупного рогатого скота, свиней, овец, лошадей, коз, пчел и т.д.)(см. приложение 4).

Акт ф. № 304-АПК составляется руководителем подразделения (заведующим фермой) совместно с техником-осеменатором по каждому виду животных отдельно в день получения приплода, в двух экземплярах и подписывается руководителем подразделения (заведующим фермой), специалистом зоотехнической службы, ветеринарным врачом.

В Акте ф. № 304-АПК указывается фамилия, имя, отчество, работника, за которым закреплено расплодившееся животное, инвентарный номер и кличка матки, количество и масса родившихся животных, их отличительные признаки и присвоенные инвентарные номера.

Первый экземпляр оформленного в установленном порядке Акта ф. № 304-АПК представляется в бухгалтерию организации. Второй экземпляр остается у материально ответственного лица [6, с. 110].

Ведомость взвешивания животных (форма № 306-АПК) (далее по тексту — Ведомость ф. № 306-АПК) применяется для определения фактической живой массы животных на конец отчетного периода (см. приложение 5).

Ведомость ф. № 306-АПК составляется руководителем подразделения (заведующим фермой) во время проведения взвешиваний животных для определения прироста их живой массы, а также в случаях поступления или выбытия животных по видам и учетным группам животных.

В Ведомости ф. № 306-АПК указывается вид (группа) взвешиваемых животных, их инвентарные номера, количество голов, масса животных на дату предыдущего взвешивания и на дату взвешивания и прирост живой массы.

Итоги о массе животных на дату взвешивания по соответствующим группам животных заносятся в Книгу учета движения животных и птицы ф. № 301 -АПК, а также используют для составления расчета определения прироста живой массы.

Ведомость ф. № 306-АПК подписывают зоотехник, руководитель подразделения (заведующий фермой), материально ответственное лицо, за которым закреплены животные. В бухгалтерии проверяют итоги, сверяют данные о массе животных на дату предыдущего взвешивания (графа 3) с данными ведомости взвешивания за предыдущий месяц (графа 4), правильность подсчитанного прироста живой массы и среднего прироста живой массы, о чем бухгалтер свидетельствует своей подписью [6, с.111].

Акт на перевод животных (форма № 303-АПК) (далее по тексту — Акт ф. № 303-АПК) применяется для учета хозяйственных операций по переводу животных и птицы из одной возрастной группы в другую возрастную группу (см приложение 6).

Акт ф. № 303-АПК оформляется в одном экземпляре в день перевода животных и птицы из младшей возрастной группы в старшую группу и при переводе в основное стадо.

Акт ф. № 303-АПК составляется руководителем подразделения (заведующим фермой) совместно с зоотехником. Его подписывают лица, принявшие животных на ответственное хранение и обслуживание, и лицо, передающее животных.

По соответствующим графам Акта ф. № 303-АПК указывается характеристика животного (инвентарный номер, пол, класс, масть, дата рождения), его масса и стоимость. При переводе из группы в группу, животные в обязательном порядке взвешиваются.

Акт ф. № 303-АПК служит основанием для записей в Книге учета движения животных и птицы ф. № 301 -АПК и вместе с Отчетом о движении скота и птицы на ферме ф. № 311 -АПК представляется в бухгалтерию организации.

Акт на выбытие животных и птицы (форма № 302-АПК) (далее по тексту — Акт ф. № 302-АПК) применяется для учета животных и птицы, выбывающих вследствие вынужденного убоя, прирезки и падежа.

Акт ф. № 302-АПК составляется руководителем подразделения (заведующим фермой) в одном экземпляре в день выбытия животных и птицы. По соответствующим графам Акта ф. № 302-АПК указывается характеристика (инвентарный номер, порода, масть, пол, упитанность, категория) выбывшего животного и птицы, причины их выбытия. Акт ф. № 302-АПК подписывают руководитель подразделения (заведующий фермой), ветеринарный врач, зоотехник.

Акт на выбытие животных и птицы утверждает руководитель организации. Акт ф. № 302-АПК служит основанием для записей в Книге учета движения животных и птицы ф. № 301 -АПК и вместе с Отчетом о движении скота и птицы на ферме ф. № 311 -АПК представляется в бухгалтерию организации [6, с.109].

Ведомость определения прироста живой массы (форма № 307-АПК) (далее по тексту - Ведомость ф. № 307-АПК) предназначена для определения прироста живой массы за отчетный месяц по конкретным учетным группам скота (см. приложение 7).

Ведомость ф. № 307-АПК составляется в одном экземпляре руководителем подразделения (заведующим фермой) с участием зоотехника и работника, за которым закреплены животные, на основании данных ведомостей взвешивания и документов на поступление и выбытие животных.

В Ведомости ф. № 307-АПК прирост живой массы определяется следующим образом: к живой массе на конец месяца прибавляют живую массу выбывших животных, включая массу павших и вычитают массу поступивших животных и массу животных на начало отчетного периода Для определения продукции выращивания скота, необходимо из полученного прироста живой массы вычесть вес павших животных.

Ведомость ф. № 307-АПК вместе с Отчетом о движении скота и птицы на ферме ф. № 311 -АПК представляется в бухгалтерию организации [6, с.111].

Отчет о движении скота и птицы на ферме (форма № 311-АПК) (далее по тексту — Отчет ф. № 311 -АПК) предназначен для обобщения данных, отражающих наличие и движение животных и птицы по подразделению за отчетный период (см. приложение 8).

Отчет ф. № 311-АПК составляется ежемесячно на основании данных первичных документов и Книги учета движения животных и птицы (ф. № 301-АПК) руководителем подразделения (заведующим фермой) в двух экземплярах по видам и половозрастным группам животных и птицы. В Отчете ф. № 311 - АПК указывается наличие животных на начало месяца, поступление и выбытие по соответствующим направлениям, а также остаток на конец месяца, который определяется суммированием данных графы «Наличие на начало месяца (года)» и итоговой графы по приходу, за вычетом итоговой графы по расходу. Отчет ф. № 311 -АПК составляется по количеству голов и живой массе отдельно по основному стаду, молодняку животных и животным на откорме.

Отчет ф. № 311-АПК подписывают: руководитель подразделения (заведующий фермой), начальник цеха и зоотехник.

По истечении отчетного месяца Отчет ф. № 311 -АПК вместе с первичными документами по движению животных представляется в бухгалтерию для проверки и записи в бухгалтерские регистры по учету движения животных. После проверки второй экземпляр Отчета ф. №311-АПК возвращается руководителю подразделения.

Основным видом расходов предметов труда в животноводстве является расход кормов. Первичный учет расхода кормов на фермах ведут в ведомостях учета расхода кормов (форма № 202 - АПК) [6, с.112].

Ведомость учета расхода кормов (форма № 202-АПК) (далее по тексту — Ведомость ф. № 202-АПК) применяется для учета ежедневного отпуска кормов на корм животным (см. приложение 9).

Ведомость ф. № 202-АПК выписывается в бухгалтерии организации на основании рациона кормления животных, утвержденного руководителем организации по видам учетных групп животных и материально ответственным лицам, за которыми они закреплены. При выписке Ведомости ф. № 202-АПК указывается наименование корма, единица измерения и норма отпуска его на одну голову. Ведомость выписывается в двух экземплярах, один из которых выдается материально ответственному лицу, а второй—получателю кормов (доярка, скотник и т.д.).

Отпуск кормов ежедневно производится в зависимости от количества поголовья животных, которым отпускается корм, и норм расхода кормов, указанных в Ведомости ф. № 202-АПК.

Данные Ведомости ф. № 202-АПК служат основанием для заполнения производственного отчета по животноводству и Накопительной ведомости учета расхода кормов ф. № 218-АПК.

По истечении месяца материально ответственное лицо вместе с отчетом о движении продуктов и материалов и другими приходно-расходными документами сдает Ведомость ф. № 202-АПК в бухгалтерию организации.

Расход прочих материальных ценностей в животноводстве (биопрепаратов, медикаментов, дезинфицирующих средств и т. п.) оформляют в установленном порядке лимитно-заборными картами, накладными и другими расходными документами.

Лимитно-заборная карта (форма № 201-АПК) (далее по тексту — Лимитно-заборная карта) применяется для многократного (в течение месяца) отпуска топлива, запасных частей, ремонтных материалов, семян, посадочного материала и других материалов со склада и других мест хранения и является оправдательным документом для списания их с подотчета материально ответственного лица.

Лимитно-заборная карта выписывается бухгалтером организации на одно или несколько наименований материальных ценностей в двух экземплярах, первый экземпляр в течение отчетного месяца находится у материально ответственного лица, второй — у получателя материальных ценностей.

Отпуск материальных ценностей производит материально ответственное лицо в присутствии получателя и отмечает в Лимитно-заборной карте дату отпуска и количество выдаваемых материальных ценностей.

По истечении месяца материально ответственное лицо вместе с отчетом о движении продуктов и материалов сдает Лимитно-заборную карту в бухгалтерию организации.

Требование-накладная (форма № 203-АПК) используется для оформления операций по внутреннему перемещению материальных ценностей в организации (см. приложение 10).

Требование-накладная выписывается бухгалтером организации в двух экземплярах. Первый экземпляр предназначен материально ответственному лицу, отпускающему материальные ценности, второй — получателю ценностей.

Требование-накладная является документом, разрешающим отпуск материальных ценностей. Оба экземпляра вручаются получателю, который, после подписания руководителем организации и главным бухгалтером или лицами, уполномоченными на то руководителем организации, предъявляет ее материально ответственному лицу для получения материальных ценностей.

По истечении месяца материально ответственное лицо вместе с отчетом о движении продуктов и материалов сдает Требование-накладную в бухгалтерию организации.

Для учета выхода продукции в животноводстве применяют большое количество документов. Это связано, прежде всего, с большим разнообразием условий и характеристик отдельных видов продукции в разных отраслях животноводства. Все эти документы можно подразделить на две группы: документы по оприходованию продуктов животноводства и документы по оприходованию прироста живой массы и приплода. К первой группе документов относятся: журнал учета надоя молока (форма № 412-АПК) — для оприходования молока. Ко второй группе документов относятся: акт на оприходование приплода животных (форма № 304-АПК), ведомость взвешивания животных (форма № 306-АПК) — на оприходование привеса [6, с. 103].

Регистром, в котором обобщают данные первичных документов о затратах и выходе продукции в животноводстве, является производственный отчет по животноводству (форма № 18-А). На исследуемом предприятии данные первичных документов обобщаются в оборотно – сальдовых ведомостях за месяц и с начала года.

Похожие работы

ти по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле. 1.2. Методические основы исчисления себестоимости продукции животноводства. Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой. Первая особенность состоит в ...

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

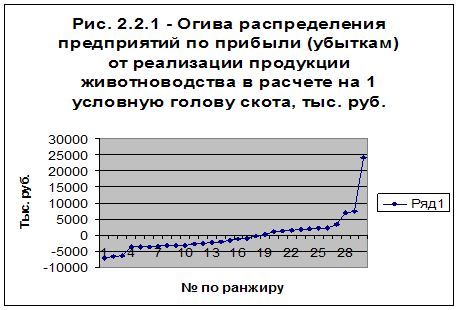

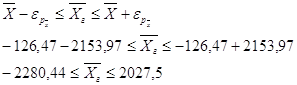

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

0 комментариев