Экономическая сущность понятия затрат и себестоимости продукции

Затраты на обслуживание производственного процесса

Основные правовые акты по учету затрат в АПК

Международный опыт учета затрат и калькулирования себестоимости продукции

Бухгалтерский учет затрат и калькулирования себестоимости сельскохозяйственной продукции

Синтетический и аналитический учет затрат

Методика калькулирования себестоимости продукции животноводства и списания калькуляционных разниц

Совершенствование учета затрат на производство продукции животноводства и калькулирования себестоимости

Анализ себестоимости продукции животноводства

Анализ выполнения плана по уровню себестоимости. Расчет влияния факторов на изменение себестоимости продукции

Резервы снижения себестоимости продукции

Навигация

Анализ выполнения плана по уровню себестоимости. Расчет влияния факторов на изменение себестоимости продукции

Анализ себестоимости продукции животноводства

170602

знака

14

таблиц

4

изображения

3.2 Анализ выполнения плана по уровню себестоимости. Расчет влияния факторов на изменение себестоимости продукции

С точки зрения В.В. Осмоловского анализ себестоимости продукции необходимо проводить в сопоставлении фактических показателей с их плановым уровнем.

Выполнение плана по полной себестоимости продукции оценивается сопоставлением ее фактической величины в ценах, принятых в плане, с плановой себестоимостью фактически выпущенной продукции. Разность между этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226].

Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму плановой себестоимости фактического выхода продукции животноводства путем перемножения и последующего сложения фактического выхода каждого вида продукции на плановую ее себестоимость (условную себестоимость).

Вычитая из общей суммы фактических затрат отчетного года условные, устанавливают абсолютное их снижение по сравнению с планом, а отношение полученной разницы к сумме условной себестоимости показывает относительную величину выполнения плана снижения себестоимости продукции животноводства.

Оценивая продукцию отчетного года по фактической себестоимости прошлых лет, можно найти абсолютные и относительные уровни снижения (удорожания) фактической себестоимости продукции животноводства по сравнению с рядом прошлых лет [26, с. 203] (см. табл. 3.3).

Таблица 3.3 Показатели выполнения плана по себестоимости молока

| Себестоимость 1 ц продукции, руб. | |||||

| Фактическая за 2006г. | Плановая 2007г. | Фактичес-кая 2007г. | Фактическая, % | ||

| К плановой | К уровню 2006г. | ||||

| Молоко | 48 973 | 42 000 | 52 539 | 125,09 | 107,28 |

Как видно из таблицы, плановая себестоимость молока оказалась ниже фактической на 10 539 руб. Наблюдается рост себестоимости по отношению к 2006г. на 7,28%.

Существующая методика анализа себестоимости предполагает, что затраты увеличиваются пропорционально росту объема производства. Общая сумма затрат на производство продукции рассматривается как функция изменения объема производства продукции, ее структуры и уровня себестоимости единицы продукции. Линия затрат представляет уравнение прямой линии (см. рис. 3.2):

Yх = ∑Сi ×xi

где Yх – сумма затрат на производство продукции;

xi – объем производства і-го вида продукции;

Сi – себестоимость единицы і-го вида продукции;

Данная зависимость не учитывает того, что при увеличении или спаде объема продукции изменяется часть затрат – переменные расходы, которые характеризуют расходы хозяйственной активности, связанной с ростом объема продукции. Сумма постоянных расходов остается без изменения, при условии неизменной производственной мощности организации в краткосрочном периоде. Они характеризуют расходы, связанные со способностью хозяйствовать, показывают эффективность управления (амортизация, аренда, затраты, связанные с содержанием ферм и прочие).

Таким образом, общую сумму затрат на производство продукции следует рассматривать как функцию изменения объема производства продукции (Vобщ), ее структуры (Udi), уровня переменных затрат на единицу продукции (VCi) и суммы постоянных затрат (FC).

∑COS = ∑(Vобщ× Udi× VCi) + FC

∑COS =∑(Vi× VCi) + FC

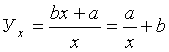

Линия затрат при наличии постоянных и переменных расходов представляет уравнение первой степени (см. рис. 3.2):

Yх= (bi×xi) + a

где bi - уровень переменных расходов на единицу продукции;

a – абсолютная сумма постоянных расходов по организации за период.

Рис. 3.2 График зависимости себестоимости от объема производства

Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объема производства, а в себестоимости единицы продукции они составляют постоянную величину.

Методика анализа затрат, с делением их на переменные и постоянные, нашла широкое применение в странах с развитой рыночной экономикой и получила название системы «взаимосвязь издержек, объема реализации и прибыли» («Cost-Volume-Profit Relationships») или метод CVP-анализ.

Метод CVP-анализ используется для исследования комплекса причинно-следственных связей. Цель данного анализа – установить, что происходит с переменными и постоянными затратами, при изменении объема производства в заданном релевантном ряду.

Провести четкое разделение затрат на переменные и постоянные в бухгалтерском учете достаточно сложно, потому что некоторые из них являются полупостоянными и полупеременными. Каждая организация может самостоятельно разработать для себя классификацию затрат. Деление затрат на переменные и постоянные ни в коем случае не скажется ни на сумме финансового результата деятельности организации, ни на его налогообложении [27, с. 28].

На практике для разделения общей суммы затрат на переменные и постоянные можно использовать следующие приемы, которые нашли широкое применение в практике зарубежных компаний:

-метод высшей и низшей точки (расчетный, аналитический и графический);

-метод наименьших квадратов;

-корреляционный метод;

-селективный метод.

При определении постоянной части расходов важно, чтобы она была правильно выделена, чтобы обеспечивалась возможность подразделения по статьям, и чтобы сама методика расчета была достаточно надежной и практически приемлемой.

В животноводстве целесообразно использовать метод наименьших квадратов для определения коэффициентов a и b в уравнении y=a+bx, где в качестве коэффициента b можно использовать переменные затраты на единицу продукции.

Общая сумма затрат на производство продукции может измениться:

-из-за объема производства продукции;

-структуры продукции;

-уровня переменных затрат на единицу продукции;

-суммы постоянных расходов.

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными(см. рис.3.3) [21, с. 96].

| |||

|

Рис. 3.3 Зависимость общей суммы затрат от объема производства

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

Зобщ = ∑VВПi× bi +А=∑(VВПi×Уді×bi)+ A;

Данные для факторного анализа общей суммы затрат с делением на постоянные и переменные приведены в табл. 3.4 и 3.5.

Таблица 3.4 Затраты на 1 т. молока в СПК «Щепичи», тыс. руб.

| Вид продукции | Уровень себестоимости, тыс. руб. | Объем производства, т. | ||||||

| 2006 г. | 2007 г. | |||||||

| Всего | В том числе | Всего | В том числе | 2006г. | 2007г. | |||

| Переменные | Постоянные | Переменные | Постоянные | |||||

| Молоко | 490 | 371 | 675 000 | 525 | 395 | 734 000 | 5650 | 5632 |

Таблица 3.5 Данные для факторного анализа общей суммы затрат на производство молока в СПК «Щепичи» за 2006-2007 гг.

| Затраты | Сумма, тыс.руб. | Факторы изменения затрат | ||

| Объем выпуска продукции | Переменные затраты | Постоянные затраты | ||

| Базового периода: ∑(VВПi0×bi0)+ A0 | 2 768 500 | T0 | T0 | T0 |

| По базовому уровню на фактический выпуск продукции отчетного периода: ∑(VВПi1×bi0)+ A0 | 2 761 822 | T1 | T0 | T0 |

| Отчетного периода при базовой величине постоянных затрат: ∑(VВПi1×bi1)+ A0 | 2 896 990 | T1 | T1 | T0 |

| Отчетного периода: ∑(VВПi1×bi1)+ A1 | 2 956 800 | T1 | T1 | T1 |

| Изменение затрат | +188 300 | - 6 678 | +135 168 | +59 810 |

Из табл. 3.5 видно, что в связи с ростом уровня удельных переменных затрат затраты на производство продукции увеличились на 135 168 тыс. руб. (2 896 990 -2 761 822). Постоянные расходы возросли на 59 млн. руб., что явилось причиной увеличения общей суммы затрат.

Таким образом, общая сумма затрат увеличилась на 188 300 тыс. руб. (2 956 800-2 768 500), или на 6,80 %, в том числе за счет снижения объема производства продукции снизилась– на 6 678 тыс. руб. (2 761 822-2 768 500).

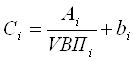

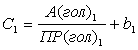

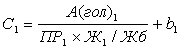

Влияние факторов на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

где Сі – себестоимость і-го вида продукции;

Ai – постоянные затраты, отнесенные на і-ый вид продукции;

bi – переменные затраты на единицу і-го вида продукции;

VВПi – объем выпуска і-го вида продукции [21, с. 104].

Зависимость себестоимости единицы продукции от данных факторов показана на рис.3.4.

|

|

![]() V

V

Рис. 3.4 Зависимость себестоимости единицы продукции от объема ее производства

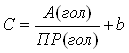

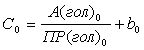

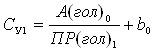

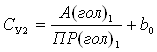

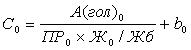

Поскольку сумма постоянных затрат и объем производства продукции зависят в животноводстве от поголовья скота, эти показатели возьмем на одну голову животных, после чего факторная модель себестоимости продукции будет иметь следующий вид

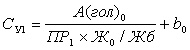

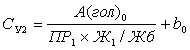

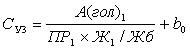

В молочном скотоводстве, если себестоимость молока рассчитывается с учетом его жирности (Ж), то при анализе необходимо учитывать влияние и этого фактора. Для этого можно использовать следующую факторную модель:

![]()

где ПР – продуктивность животных;

Жб – базисная жирность [24, с. 201].

В табл. 3.6 представлены данные для факторного анализа себестоимости производства молока.

Таблица 3.6 Исходные данные для факторного анализа себестоимости производства молока в СПК «Щепичи» за 2006-2007 гг.

| Показатель | Значение показателя | Изменение | |

| 2006г. | 2007г. | ||

| Объем производства молока, т Сумма постоянных затрат, млн. руб. Среднегодовое поголовье коров, гол. Среднегодовой надой молока на фуражную корову, ц. Сумма постоянных затрат на одну голову, руб. Сумма переменных затрат на 1 ц. молока, руб. Себестоимость 1 т., тыс. руб. | 5650 675 1094 51,6 617 002 37 027 490 | 5632 734 1102 51,1 666 062 39 506 525 | -18 +59 +8 -0,5 +49 060 +2 479 +35 |

На основании этой модели и данных табл. 3.6. произведем расчет влияния факторов на изменение себестоимости 1 ц. молока методом цепной подстановки:

=617 002/51,6 +37 027 =48 984 руб.,

=617 002/51,6 +37 027 =48 984 руб.,

=617 002/51,1 +37 027=49 101 руб.,

=617 002/51,1 +37 027=49 101 руб.,

=666 062/51,1 + 37 027=50 061 руб.,

=666 062/51,1 + 37 027=50 061 руб.,

=666 062/51,1 +39 506=52 540 руб.

=666 062/51,1 +39 506=52 540 руб.

Общее изменение себестоимости 1 ц. молока:

∆С общ = С1 - С0 = 52 540 – 48 984 = +3 556 руб.,

в том числе за счет изменения

а) продуктивности коров:

∆С х = Су1 - С0 = 49 101 – 48 984 = + 117 руб.,

б) суммы постоянных затрат на 1 голову:

∆С а = Су2 – Су1 = 50 061– 49 101 = +960 руб.,

в) суммы удельных переменных затрат:

∆С b = С1 – Су2 = 52 540 – 50 061 = +2 479 руб.

На основании табл. 3.6 проведем анализ себестоимости молока с учетом его качества. Известно, что жирность молока в 2006г. составила 3,65%, а в 2007 – 3,75%.

=617 002/(51,6×3,65/3,4)+ 37 027 =48 165

=617 002/(51,6×3,65/3,4)+ 37 027 =48 165

=617 002/(51,1×3,65/3,4)+ 37 027 =48 274

=617 002/(51,1×3,65/3,4)+ 37 027 =48 274

=617 002/(51,1×3,75/3,4)+ 37 027 =47 974

=617 002/(51,1×3,75/3,4)+ 37 027 =47 974

=666 062/(51,1×3,75/3,4)+ 37 027 =48 845

=666 062/(51,1×3,75/3,4)+ 37 027 =48 845

=666 062/(51,1×3,75/3,4)+ 39 506 =51 324

=666 062/(51,1×3,75/3,4)+ 39 506 =51 324

Общее изменение себестоимости 1 ц. молока:

∆С общ = С1 - С0 = 51 324 – 48 165 = +3 159 руб.,

в том числе за счет изменения

а) продуктивности коров:

∆С пр = Су1 - С0 = 48 274– 48 165 = + 109руб.,

б)жирности молока:

∆С ж = Су2 – Су1 =47 974 – 48274 = - 300руб.,

в) суммы постоянных затрат на 1 голову:

∆С а = Су3 – Су2 =48 845 – 47 974 = + 871руб.,

г) суммы удельных переменных затрат:

∆С b = С1 – Су3 = 51 324 – 48 845 = +2 479 руб.

Результаты этого расчета свидетельствуют о том, что в связи с увеличением жирности себестоимость 1 ц. молока снизилась на 300 руб. Следовательно, одним из резервов снижения себестоимости продукции является повышение ее качества.

Похожие работы

ти по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле. 1.2. Методические основы исчисления себестоимости продукции животноводства. Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой. Первая особенность состоит в ...

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

0 комментариев