Экономическая сущность понятия затрат и себестоимости продукции

Затраты на обслуживание производственного процесса

Основные правовые акты по учету затрат в АПК

Международный опыт учета затрат и калькулирования себестоимости продукции

Бухгалтерский учет затрат и калькулирования себестоимости сельскохозяйственной продукции

Синтетический и аналитический учет затрат

Методика калькулирования себестоимости продукции животноводства и списания калькуляционных разниц

Совершенствование учета затрат на производство продукции животноводства и калькулирования себестоимости

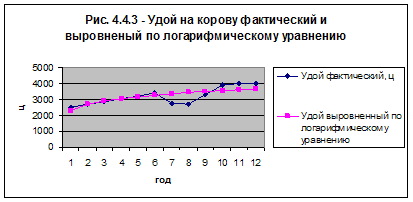

Анализ себестоимости продукции животноводства

Анализ выполнения плана по уровню себестоимости. Расчет влияния факторов на изменение себестоимости продукции

Резервы снижения себестоимости продукции

Навигация

Экономическая сущность понятия затрат и себестоимости продукции

Анализ себестоимости продукции животноводства

170602

знака

14

таблиц

4

изображения

1. Экономическая сущность понятия затрат и себестоимости продукции

1.1 Экономическая сущность процесса производства, затрат и себестоимости, задачи их учета и анализа

В процессе кругооборота средств предприятия производственная стадия является основной.

Процесс производства - это процесс соединения живого труда со средствами производства.

Поскольку процесс производства протекает непрерывно, постольку он требует непрерывных затрат труда и средств производства – предметов труда и средств труда, т.е. непрерывное функционирование и возобновление процесса производства связаны с постоянными издержками, затратами живого труда и средств производства. Живой труд потребляет средства производства и в то же время сам соединяется с предметом труда, овеществляется в нем. Функционирование процесса производства, следовательно, требует постоянных издержек производства.

Главной целью производственного учета является обеспечение сбора данных о затратах для любых возможных потребностей их использования. Затраты – это потребленные факторы производства: живой труд (рабочая сила), сырье и материалы, оборудование и денежные средства [8, с. 52].

В общем плане издержки на производство являются совокупностью затрат живого и овеществленного (прошлого) труда, выступающего как затраты средств труда и предметов труда.

Затраты живого труда в условиях сельскохозяйственного производства представляются в виде труда работников, вложенного в растениеводство, животноводство и на других участках деятельности организации.

Средства труда в каждом цикле производства используются лишь частично, поэтому и затраты средств труда включаются в издержки производства в каждом производственном цикле также не полностью, а в пределах их потребленной части. Эта часть, соответствующая величине их износа, выступает в конкретной форме амортизации тракторов, комбайнов, зданий, сооружений и т.д.

Предметы труда потребляются полностью в каждом производственном цикле, поэтому затраты предметов труда включаются в издержки производства данного цикла в пределах их фактического потребления. Затраты предметов труда выступают в форме расходов различных материалов на производственные нужды: семян на посев, кормов для содержания продуктивного и рабочего скота, нефтепродуктов на работу тракторов и комбайнов и т. п.

Рассмотренные три формы затрат (живого труда, средств труда и предметов труда) имеют место во всех случаях функционирования живого труда безотносительно к сфере его приложения: непосредственно, при производстве продукции, т. е. в сфере производства, в сфере обращения и т. д. Поэтому важно все затраты предприятия подразделять (классифицировать) в зависимости от их возникновения, точнее, в зависимости от сферы функционирования, приложения живого труда.

Известно, что основной объем затрат организации — это затраты на производство продукции, т. е. затраты на производственной стадии кругооборота. Вместе с тем определенные затраты производятся и на других стадиях кругооборота, а также в прочих сферах деятельности. В каждом предприятии производятся затраты на культурно-бытовые нужды, осуществляются капитальные вложения и т. д. Поэтому все затраты предприятия могут быть классифицированы на следующие группы: затраты в сфере производства, затраты в сфере обращения, затраты в сфере капитальных вложений, затраты в сфере культурно-бытового обслуживания, затраты в сфере управления. Каждая, из этих групп затрат производится на конкретном участке хозяйственной деятельности, на определенной стадии кругооборота и с этих позиций имеет различное экономическое содержание.

Рассмотрим каждую из перечисленных групп затрат.

Затраты в сфере производства — это затраты на производственной стадии кругооборота. Затраты в сфере производства включают затраты труда и средств производства, направленные непосредственно на производство продукции.

К затратам труда на производственной стадии кругооборота относятся затраты труда работников, выполняющих те или иные работы, связанные (непосредственно или косвенно) с осуществлением технологических процессов по производству продукции в различных отраслях хозяйства. Это прежде всего затраты труда лиц, занятых на механизированных, конных и ручных работах в растениеводстве, животноводстве и других отраслях. Сюда же следует отнести затраты труда лиц отраслевого производственно-технического персонала: агрономов, зоотехников, инженеров-механиков, ветеринарных работников и т. п., а также затраты труда по руководству производственными процессами в отраслях: звеньевых, бригадиров и т. п.

Другая группа затрат на производственной стадии — затраты средств производства — включает затраты средств труда и предметов труда в производственном процессе различных отраслей. В растениеводстве — это затраты удобрений, ядохимикатов, нефтепродуктов и т.п., в животноводстве — затраты кормов, подстилки, биопрепаратов, медикаментов и т. п. К этой же группе затрат относятся: амортизация основных средств производственного назначения, расходы на их текущий ремонт, износ мелкого инвентаря производственного назначения, износ спецодежды, расход воды и электроэнергии на технологические нужды и т. п.

Затраты в сфере производства в зависимости от места их возникновения подразделяются по конкретным отраслям и видам производств:

затраты в основном производстве — растениеводстве, животноводстве, промышленном производстве;

затраты во вспомогательных производствах. Вспомогательными считаются такие производства, которые обслуживают основные отрасли в порядке выполнения для них определенных работ или оказания услуг. Сюда относятся ремонтные мастерские, автомобильный транспорт, гужевой транспорт, электроснабжение, водоснабжение, теплоснабжение, газоснабжение и др.;

затраты в прочих производствах, обслуживающих основное. Сюда относятся предприятия общественного питания, пекарни, пошивочные и другие мастерские бытового обслуживания;

затраты в сфере обращения включают денежно-материальные и трудовые затраты, связанные с осуществлением сбытовых и снабженческих операций, т. е. это затраты по осуществлению стадий: Т1—Д1 и Д—Т кругооборота.

К расходам по сбыту (реализации) продукции в сельскохозяйственных предприятиях относятся расходы по транспортировке продукции, по содержанию ларьков и складов на рынке, оплата рыночных сборов, оплата труда работников, занятых реализацией продукции, оплата комиссионных расходов и т. п.

К расходам по снабженческим операциям относятся: оплата тарифа и фрахта за поступающие материалы, оплата стоимости погрузочно-разгрузочных работ, расходы по содержанию складов в местах поступления материалов, оплата труда экспедиторов и т. п.

Поскольку затраты в сфере обращения — это затраты за пределами производственной стадии кругооборота, они не могут относиться на издержки производства, на себестоимость продукции. Затраты по снабженческим операциям образуют особую группу расходов по заготовлению материалов, эти расходы увеличивают себестоимость приобретаемых материалов. Расходы по сбытовым операциям подлежат отнесению на соответствующие счета внепроизводственных расходов и на счета реализации и отражаются на финансовых результатах, минуя счета издержек производства.

Затраты в сфере капитальных вложений — это затраты по восстановлению и расширению основных фондов (строительство, приобретение основных средств, формирование основного стада). Поскольку кругооборот основных фондов — это самостоятельный кругооборот, выходящий за пределы цикла кругооборота производственных фондов (выражаемого через кругооборот оборотных фондов), затраты в сфере капитальных вложений — это затраты за пределами данного цикла кругооборота. Если рассматривать кругооборот фондов в широком плане, т. е. как кругооборот всех составных частей производственных фондов, то затраты, в сфере капитальных вложений следует считать вложениями средств на стадии кругооборота по восстановлению и расширению основных производственных фондов.

На практике капитальные вложения выделяются в особую группу средств. Соответственно затраты на капитальные вложения производятся за счет специально выделенных на эту цель и обособленных источников средств.

Затраты в сфере культурно-бытового обслуживания — это особая группа затрат организаций. Хотя сфера культурно-бытового обслуживания находится за пределами функционирования средств отдельных организаций, тем не менее некоторые затраты этого рода производятся в той или иной мере и каждым предприятием (содержание клубов, библиотек, детских яслей и т. п.).

Внешне затраты в сфере культурно-бытового обслуживания представляются расходами за пределами цикла кругооборота, поскольку их нельзя отнести ни к производственной стадии, ни к сфере обращения. Процесс воспроизводства на каждом предприятии включает и использование созданного прибавочного продукта (в той части, в какой он остается внутри предприятия). Одним из направлений такого использования прибавочного продукта и являются на предприятии расходы на культурно-бытовые нужды.

Затраты в сфере управления включают трудовые и денежно-материальные затраты, связанные с осуществлением общего управления хозяйственной деятельностью организации. Затраты в сфере управления нельзя отнести к какой-либо одной стадии кругооборота. Они в равной мере относятся к обслуживанию всех стадий кругооборота. Если затраты на производственной стадии непосредственно связаны с созданием продукта, то затраты в сфере управления связаны со всей хозяйственной деятельностью предприятия.

К затратам в сфере управления относятся затраты труда лиц административно-управленческого персонала: руководителей хозяйств и их заместителей, работников бухгалтерского учета, членов ревизионных комиссий во время проведения ревизий колхозов и т. п. Сюда же относятся и различные денежно-материальные расходы, связанные с осуществлением административно-управленческих функций в хозяйстве. Это канцелярские, почтовые, телеграфные, телефонные расходы, расходы на служебные командировки, содержание зданий и инвентаря конторы и т. п.

Без этих расходов не может быть обеспечена непрерывность смены форм стоимости в процессе кругооборота.

Все эти расходы — это затраты за пределами производственного процесса. Они не участвуют в создании продукта и его стоимости, но, тем не менее, они необходимы для нормального функционирования производства, для обеспечения непрерывности процесса кругооборота.

Поскольку затраты в сфере управления относятся в равной мере ко всем видам деятельности предприятия, их необходимо списывать (распределять) на все виды деятельности: на производство продукции, ее реализацию, на заготовление материалов, на капитальные вложения, культурно-бытовое обслуживание. Однако это усложнило бы учет. Поэтому в настоящее время практикуется списание таких затрат полностью на издержки производства (в отдельных случаях часть их может относиться и на другие виды деятельности). Этот порядок следует признать вполне рациональным.

Таким образом, подытоживая все сказанное, можно выделить следующие производства и виды деятельности, где осуществляются затраты предприятий: основное производство (растениеводство, животноводство, промышленные производства), вспомогательные производства, прочие (обслуживающие) производства, сфера обращения, капитальные вложения, сфера культурно-бытового обслуживания, сфера управления.[9, с. 9]

Для получения необходимой информации, используемой при принятии управленческих решений и управлении процессом формирования себестоимости, затраты, связанные с производством и реализацией продукции (работ, услуг) при внутрихозяйственном планировании и учете группируются по статьям.

Перечень и общая сумма расходов, включаемых в себестоимость производимой продукции, регулируются Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), а также Рекомендациями по учету затрат и калькулированию себестоимости продукции Министерства сельского хозяйства и продовольствия Республики Беларусь.

Согласно «Основным положениям по составу затрат, включаемых в себестоимость продукции (работ, услуг)» себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В себестоимость продукции (работ, услуг) включаются:

1. Затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая материальные затраты и расходы на оплату труда работников, занятых производством продукции, выполнением работ и оказанием услуг, расходы по контролю производственных процессов и качества выпускаемой продукции, сопровождению и гарантийному надзору продукции и устранению недостатков, выявленных в процессе эксплуатации;

2. затраты, связанные с использованием природного сырья, в части затрат на рекультивацию земель, платы за древесину, отпускаемую на корню, а также платы за пользование водными объектами;

3. затраты на подготовку и освоение производства;

4. затраты некапитального характера, связанные с совершенствованием технологии и организации производства и управления, а также с улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств, осуществляемыми в ходе производственного процесса;

5. затраты, связанные с рационализаторством в соответствии с законодательством, в том числе проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов по рационализаторским предложениям, организацией выставок, смотров, конкурсов и других мероприятий по рационализации, выплатой вознаграждений за создание и использование объектов промышленной собственности и рационализаторских предложений и т.п.;

Похожие работы

ти по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле. 1.2. Методические основы исчисления себестоимости продукции животноводства. Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой. Первая особенность состоит в ...

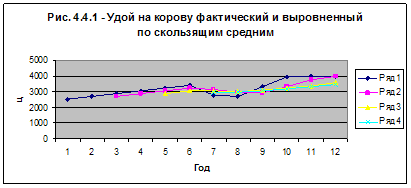

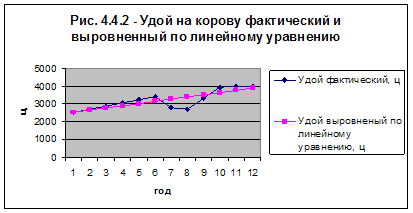

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

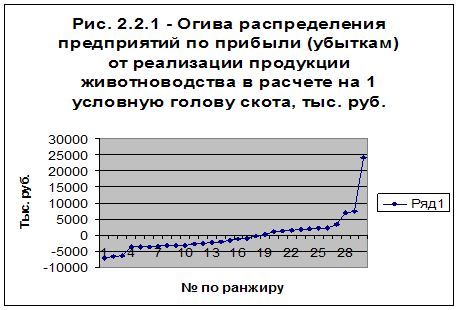

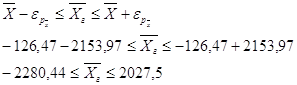

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

0 комментариев