Экономическая сущность понятия затрат и себестоимости продукции

Затраты на обслуживание производственного процесса

Основные правовые акты по учету затрат в АПК

Международный опыт учета затрат и калькулирования себестоимости продукции

Бухгалтерский учет затрат и калькулирования себестоимости сельскохозяйственной продукции

Синтетический и аналитический учет затрат

Методика калькулирования себестоимости продукции животноводства и списания калькуляционных разниц

Совершенствование учета затрат на производство продукции животноводства и калькулирования себестоимости

Анализ себестоимости продукции животноводства

Анализ выполнения плана по уровню себестоимости. Расчет влияния факторов на изменение себестоимости продукции

Резервы снижения себестоимости продукции

Навигация

Основные правовые акты по учету затрат в АПК

Анализ себестоимости продукции животноводства

170602

знака

14

таблиц

4

изображения

1.2 Основные правовые акты по учету затрат в АПК

Создание в Республике Беларусь новых условий хозяйствования, переход к рыночным отношениям меняют деятельность государственных органов по управлению экономическими процессами. Основой информации, которая используется в управлении экономическим комплексом, является информация, содержащаяся в бухгалтерском учете, который стал сегодня одним из главных условий, определяющих эффективность управления организацией и достижения успеха.

Информацию бухгалтерского учета используют не только менеджеры, экономисты, юристы, работники других отраслей для планирования, управления, анализа и контроля за хозяйственной деятельностью организации и индивидуальных предпринимателей, но и инвесторы, банки, финансовые и налоговые органы. Бухгалтерский учет в Республике Беларусь строится по единой методологии на основе Закона Республики Беларусь «О Бухгалтерском учете и отчетности» (НРПА РБ, 2008 г. № 3, 2/1399) и других нормативных актов.

Вместе с тем в различных отраслях и отдельных организациях имеется своя особенность (бухгалтерский учет организаций, финансируемых из бюджета, банковской системы, промышленности, торговли), обусловленная спецификой и характером хозяйственной деятельности.

В связи с этим правовому регулированию бухгалтерского учета уделяется много внимания со стороны Министерства финансов Республики Беларусь как главного субъекта, обеспечивающего государственное регулирование и методологическое обеспечение бухгалтерского учета и отчетности в Республике Беларусь. Основными целями правового регулирования бухгалтерского учета являются: обеспечение единообразия ведения учета имущества, обязательств и хозяйственных операций, осуществляемых хозяйствующими субъектами; составление и представление сопоставимой и достоверной учетной информации различными организациями об имущественном состоянии, о доходах и расходах, необходимой для различных пользователей бухгалтерской отчетностью; предупреждение отрицательных результатов хозяйственной деятельности организаций, выявление резервов – материальных, трудовых и финансовых ресурсов; обеспечение экономической безопасности государства [12, с.9].

Основными законодательными актами, регулирующими вопросы учета затрат в Республике Беларусь являются:

Закон Республики Беларусь от 18 октября 1994 г.№ 3321-XII «О бухгалтерском учете и отчетности», определяющий правовые и методологические основы организации и ведения бухгалтерского учета, устанавливающий требования, предъявляемые к составлению и предоставлению бухгалтерской отчетности, регулирующий взаимоотношения по вопросам бухгалтерского учета и отчетности в Республике Беларусь;

Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденные Министерством экономики Республики Беларусь 26.01.1998 г. № 19-12/397, Министерством статистики и анализа Республики Беларусь 30.01.1998 г. № 01-21/8, Министерством финансов Республики Беларусь 30.01.1998 г. № 3, Министерством труда Республики Беларусь 30.01.1998 г. № 03-02-07/300, разработанными в соответствии с действующим законодательством и имеющими целью обеспечить единообразие определения состава затрат, включаемых в себестоимость продукции (работ, услуг);

Рекомендации по учету затрат и калькулированию себестоимости продукции сельскохозяйственных предприятий, утвержденные Приказом Министерства сельского хозяйства и продовольствия Республики Беларусь № 316 от 14 декабря 1999 г., обеспечивающие единообразное определение состава и группировки затрат, устанавливающие единые методы учета и калькуляции себестоимости продукции, а также определение финансовых результатов в колхозах, совхозах, агрофирмах и других сельскохозяйственных предприятиях;

Методические указания по бухгалтерскому учету сельскохозяйственной продукции и производственных запасов для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции, утвержденные Приказом Министерства сельского хозяйства и продовольствия от 14 августа 2007 г. № 363. В них изложены методические указания по бухгалтерскому учету сельскохозяйственной продукции и производственных запасов для сельскохозяйственных и иных организаций;

План счетов бухгалтерского учета в сельскохозяйственных организациях и Инструкция по применению плана счетов бухгалтерского учета в сельскохозяйственных организациях, утвержденные Постановлением Министерства сельского хозяйства и продовольствия от 6 апреля 2004 г. № 28. Инструкция по применению Плана счетов бухгалтерского учета в сельскохозяйственных организациях содержит краткую характеристику счетов и субсчетов, их структуру и назначение, а также порядок отражения наиболее распространенных фактов хозяйственной деятельности с учетом отраслевых особенностей;

Альбом унифицированных форм первичных документов бухгалтерского учета для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции, и Инструкция о порядке их применения и заполнения, утвержденные Постановлением Министерства сельского хозяйства и продовольствия Республики Беларусь от 22 октября 2005 г. № 69, в котором изложен порядок заполнения унифицированных форм первичных документов бухгалтерского учета;

Альбом регистров журнально-ордерной формы учета в организациях агропромышленного комплекса и Инструкция по их применению, утвержденные Постановлением Министерства сельского хозяйства и продовольствия Республики Беларусь от 31 мая 2004 г. № 41, в котором изложен порядок заполнения регистров журнально-ордерной формы учета, используемых в учетной практике организациями агропромышленного комплекса;

Постановление Министерства экономики РБ, Министерства сельского хозяйства и продовольствия РБ от 31.01.2006 №19/8 (в ред. от 23.06.06 №1105/42) «Об утверждении Инструкции об особенностях формирования закупочных цен на продукцию сельского хозяйства»

Указ Президента Республики Беларусь от 09.08.2007г. №379 (ред. от 03.03.2008г. №143) «О некоторых мерах по снижению затрат на производство сельскохозяйственной продукции».

Похожие работы

ти по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле. 1.2. Методические основы исчисления себестоимости продукции животноводства. Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой. Первая особенность состоит в ...

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

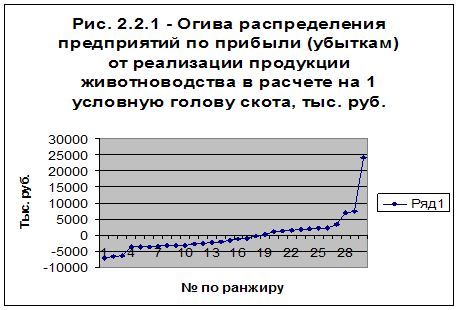

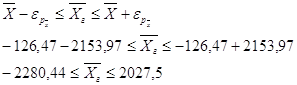

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

0 комментариев