Сущность маркетинга

Методы оценки конкурентоспособности продукции

Определение конкурентоспособности продукции методом

Определение конкурентоспособности

Определение конкурентоспособности продукции методом многокритериальной оптимизации

Структуры управления

Рыночно-функциональная оргструктура управления маркетингом

Матричная оргструктура управления

Анализ финансового состояния предприятия

Оценка ликвидности баланса

Оценка оборачиваемости оборотных средств

Анализ источников средств предприятия

Анализ дебиторской и кредиторской задолженности

Анализ финансовой устойчивости и платежеспособности предприятия

Коэффициент реальной стоимости основных средств в имуществе предприятия также соответствует нормативному

Анализ формирования и распределения прибыли

Анализ конкурентоспособности выпускаемой продукции на ОАО «Центросвар»

Расчет показателей конкурентоспособности основных видов продукции ОАО «Центросвар» методом многокритериальной оптимизации

Оценка уровня планирования на ОАО «Центросвар»

Навигация

Оценка ликвидности баланса

Проведение маркетинговых исследований на примере ООО "Центросвар"

126876

знаков

41

таблица

7

изображений

2.1.2. Оценка ликвидности баланса.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность [8, сто.43].

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Анализ расчета ликвидности баланса приведен в таблице 2.5.

Таблица 2.5

Расчет ликвидности баланса ОАО «Центросвар»

| Актив | Рас-чет, строка | На начало года | На конец года | Пас-сив | Рас-чет | На начало года | На конец года | Платежный излишек или недостаток | |

| На начало года | На конец года | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Наи-более лик-вид-ные акти-вы (А1) | 250+ 260 | 525 | 125 | Наи-более сроч-ные обяз-ва (П1) | 620- 630 | 101461 | 95204 | -100936 | -95079 |

| Быст-ро реа-лизу- емые акти-вы (А2) | 240 | 17143 | 9583 | Крат-косро-чные пасси-вы (П2) | 610- 670 | 10233 | 4201 | +6910 | +5382 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Мед-ленно реа-лизу-емые акти-вы (А3) | 210+ 220+ 230+ 270 | 50810 | 48978 | Дол-гос-роч-ные пас-сивы (П3) | 590 | 0 | 0 | +50810 | +48978 |

| Труд-норе-ализу-емые акти-вы (А4) | 190 | 117387 | 124187 | Пос-тоян-ные пас-сивы (П4) | 490+ 640+ 650+ 660 | 74171 | 83468 | +43216 | +40719 |

| Ба-ланс | 399 | 185865 | 182873 | 699 | 185865 | 182873 | - | - | |

Показатели ликвидности баланса

| На начало периода | На конец периода |

| А1<П1 | А1<П1 |

| А2>П2 | А2>П2 |

| А3>П3 | А3>П3 |

| А4>П4 | А4>П4 |

Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1 ≥П1

А2 ≥ П2

А3 ≥ П3

А4 ≥ П4

Исходя из этого, можно охарактеризовать ликвидность баланса ОАО «Центросвар» как недостаточную. Сопоставление итогов А1 и П1 отражает соотношение текущих платежей и поступлений. Хотя за отчетный период платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств снизился со 100936 тыс. руб. до 95079 тыс. руб, все же на анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса. Это свидетельствует о том, что в ближайший к рассматриваемому промежуток времени организации не удастся поправить свою платежеспособность. В начале анализируемого периода соотношение А1 и П1 было 0,005:1 (525/101461), а на конец периода 0,001:1. Таким образом, в конце года предприятие могло оплатить абсолютно ликвидными средствами лишь 0,13% своих краткосрочных обязательств, что свидетельствует о существенном недостатке абсолютно ликвидных средств.

Похожие работы

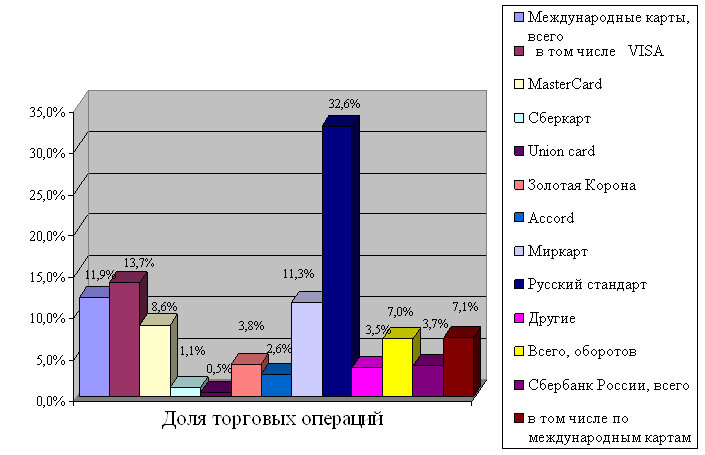

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

0 комментариев