Сущность маркетинга

Методы оценки конкурентоспособности продукции

Определение конкурентоспособности продукции методом

Определение конкурентоспособности

Определение конкурентоспособности продукции методом многокритериальной оптимизации

Структуры управления

Рыночно-функциональная оргструктура управления маркетингом

Матричная оргструктура управления

Анализ финансового состояния предприятия

Оценка ликвидности баланса

Оценка оборачиваемости оборотных средств

Анализ источников средств предприятия

Анализ дебиторской и кредиторской задолженности

Анализ финансовой устойчивости и платежеспособности предприятия

Коэффициент реальной стоимости основных средств в имуществе предприятия также соответствует нормативному

Анализ формирования и распределения прибыли

Анализ конкурентоспособности выпускаемой продукции на ОАО «Центросвар»

Расчет показателей конкурентоспособности основных видов продукции ОАО «Центросвар» методом многокритериальной оптимизации

Оценка уровня планирования на ОАО «Центросвар»

Навигация

Оценка оборачиваемости оборотных средств

Проведение маркетинговых исследований на примере ООО "Центросвар"

126876

знаков

41

таблица

7

изображений

2.1.3. Оценка оборачиваемости оборотных средств.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. На длительность нахождения средств влияют факторы внешнего и внутреннего характера. К факторам внешнего характера относятся сфера деятельности предприятия, экономическая ситуация в стране. Внутренние факторы – ценовая политика предприятия, структура активов, методика оценки запасов.

Показателями оборачиваемости являются:

Коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчетный период и равный отношению выручки от реализации без НДС к средней стоимости оборотных средств.

Коб = Vр/СО (2.1)

Среднегодовая величина оборотных средств по данным баланса определяется по формуле:

СО = (Он + Ок)/2 (2.2)

где: Он, Ок – величина оборотных средств на начало и на конец периода.

Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде.

ПО = 360 х СО/ Vр (2.3)

где оборачиваемость активов численно равна коэффициенту оборачиваемости текущих активов.

Рассчитанные показатели оборачиваемости основных средств приведены в таблице 2.6.

Из данных таблицы видно, что оборачиваемость дебиторской задолженности увеличилась с 4,35 до 7,83 оборотов, то есть в предыдущем году погашение дебиторской задолженности происходило более быстрыми темпами. Время оборота дебиторской задолженности уменьшилось с 82,68 до 45,96. Это говорит о том, что дебиторская задолженность в отчетном периоде стала погашаться быстрее. Более существенно уменьшилась оборачиваемость материальных оборотных средств с 8,1 до 6,9. Соответственно, время оборота увеличилось с 44,4 до 51,93 дня.

Таблица 2.6.

Показатели оборачиваемости оборотных средств

| Показатели | Предыдущий год | Отчетный год |

| Средняя стоимость материальных оборотных средств, тыс. руб. | 8252,5 | 15099 |

| Средняя дебиторская задолженность, тыс. руб. | 15368 | 13363 |

| Средняя стоимость оборотных средств, тыс. руб. | 65755 | 62382 |

| Выручка от реализации без НДС, тыс. руб. | 66916 | 104665 |

| Расчетные показатели | ||

| Коэффициент оборачиваемости материальных оборотных средств | 8,1 | 6,9 |

| Время оборота материальных оборотных средств, дни | 44,4 | 51,93 |

| Коэффициент оборачиваемости дебиторской задолженности | 4,35 | 7,83 |

| Время оборота дебиторской задолженности, дней | 82,68 | 45,96 |

| Коэффициент оборачиваемости оборотных средств | 1,02 | 1,68 |

| Время оборота оборотных средств, дней | 353,75 | 214,57 |

Уменьшение оборачиваемости произошло за счет затруднений со сбытом продукции, которые в свою очередь вызваны: неэффективностью управления запасами; недостаточным исследованием предприятием рынков сбыта своей продукции и возможностей расширения каналов сбыта.

В целом, можно сделать вывод, что предприятие не ставит ограничений в наращивании текущих активов (оборотных средств), имеет значительные запасы сырья и дебиторскую задолженность, а период оборачиваемости оборотных средств длителен.

Динамику имущественного положения предприятия можно охарактеризовать следующим образом (таблица 2.7).

Из приведенных в таблице данных видно, что за отчетный период имущество предприятия уменьшилось на 3674 тыс. руб. Такое уменьшение вызвано снижением доли мобильных активов (266,52). В свою очередь, уменьшение мобильных активов в большей степени вызвано уменьшением дебиторской задолженности, что можно назвать положительной тенденцией для предприятия.

Таблица 2.7.

Изменение имущественного положения предприятия

| Показатель | На 01.01.2000 | На 01.01.2001 | Структура прироста | |

| Тыс. руб. | % | |||

| Всего имущества, в том числе: | 213352 | 209678 | -3674 | 100 |

| Иммобилизованные активы | 144874 | 150992 | +6118 | -166,52 |

| Мобильные активы: | 68478 | 58686 | -9792 | +266,52 |

| Запасы | 48349 | 47445 | -904 | +24,61 |

| НДС | 2461 | 1533 | -928 | +25,26 |

| Дебиторская задолженность | 17143 | 9583 | -7560 | +205,77 |

| Краткосрочные финансовые вложения | 525 | 125 | -400 | +10,89 |

Предприятие может приобретать основные, оборотные и нематериальные активы за счет собственных и заемных (привлеченных средств) источников (собственного и заемного капитала). При росте активов необходимо анализировать источники в пассиве, послужившие их росту. Если рост активов происходил за счет собственных источников (перераспределенная прибыль, уставный капитал, резервы и т.д.), то это оптимальный вариант. Если же рост активов произошел за счет заемных средств под высокие проценты годовых и при низкой рентабельности, а также при наличии убытков прошлых лет, то сложившееся положение дел должно настораживать.

Похожие работы

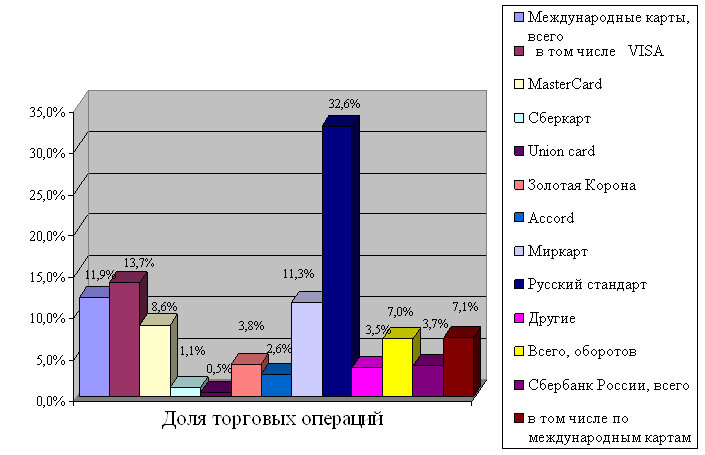

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

0 комментариев