Сущность маркетинга

Методы оценки конкурентоспособности продукции

Определение конкурентоспособности продукции методом

Определение конкурентоспособности

Определение конкурентоспособности продукции методом многокритериальной оптимизации

Структуры управления

Рыночно-функциональная оргструктура управления маркетингом

Матричная оргструктура управления

Анализ финансового состояния предприятия

Оценка ликвидности баланса

Оценка оборачиваемости оборотных средств

Анализ источников средств предприятия

Анализ дебиторской и кредиторской задолженности

Анализ финансовой устойчивости и платежеспособности предприятия

Коэффициент реальной стоимости основных средств в имуществе предприятия также соответствует нормативному

Анализ формирования и распределения прибыли

Анализ конкурентоспособности выпускаемой продукции на ОАО «Центросвар»

Расчет показателей конкурентоспособности основных видов продукции ОАО «Центросвар» методом многокритериальной оптимизации

Оценка уровня планирования на ОАО «Центросвар»

Навигация

Анализ формирования и распределения прибыли

Проведение маркетинговых исследований на примере ООО "Центросвар"

126876

знаков

41

таблица

7

изображений

2.1.7. Анализ формирования и распределения прибыли.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно, наиболее важные показатели финансовой деятельности предприятия представлены в форме №2 «Отчет о прибылях и убытках».

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного производства, решения проблем социальных и материальных потребностей трудового коллектива. За счет прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями.

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

1. Изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей за отчетный период).

2. Исследование структуры соответствующих показателей и их изменений («вертикальный анализ» показателей).

3. Исследование влияния факторов на прибыль. Для вертикального и горизонтального анализа рассчитаем таблицу 2.14 по форме №2.

Таблица 2.14.

Анализ прибыли отчетного периода

| Наименование покупателя | Предыдущий год | Отчетный год | Отклонения | |||

| Абс. вели-чины, тыс. руб. | Удель- ный вес % | Абс. вели-чины, тыс. руб. | Удель- ный вес % | Абс. вели-чин | Удель- ного веса | |

| 1. Прибыль (убыток) от реализации (стр.010-020-030-040) Пр | -4274 | +95,74 | -814 | -299,26 | +3460 | 19,05 |

| 2. Проценты к получению | - | - | - | - | - | - |

| 3. Проценты к уплате | - | - | - | - | - | - |

| 4. Доходы от участия в дру- гих организациях; ДрД | - | - | - | - | - | - |

| 5. Прочие операционные до-ходы ПрД | 112 | -2,51 | 25 | 9,19 | -87 | 22,32 |

| 6. Прочие операционные ра-сходы ПрР | 3907 | -87,52 | 3280 | 1205,88 | -627 | 83,95 |

| 7. Прибыль (убыток) от финансово-хозяйственной деятельности (стр.050+060-070+080+090-100) Пфхд | -3795 | +85,01 | -3255 | -1196,7 | +540 | 85,77 |

| 8. Прочие внереализацион-ные расходы ВнД | 340 | -7,62 | 1035 | 380,51 | +695 | 304,41 |

| 9. Прочие внереализацион- ные расходы ВнР | 4804 | -107,62 | 763 | 280,51 | -4041 | 15,88 |

| 10. Прибыль (убыток) отчет-ного периода (стр.110+120-130) Пб | -12533 | 100 | -3797 | 100 | +8736 | 30,3 |

Из таблицы видно, что убыток отчетного периода в 2001 году по сравнению с 2000 годом уменьшился на 8736 тыс. руб. или на 60,79%. Таким образом наметилась положительная тенденция изменения величины балансовой прибыли.

Увеличению убытка отчетного периода способствовало:

- снижение операционных доходов со 112 тыс. руб. до 25 тыс. руб. или на 77,68%;

- убыток от внереализационных операций в сумме 763 тыс. руб., увеличивший убыток отчетного периода 0,2 раза. Нужно отметить, что по сравнению с предыдущим периодом, в отчетном произошло снижение данного убытка на 4041 тыс. руб., или в 6 раз.

Наравне с предыдущими факторами, влиявшими на увеличение убытка, рассмотрим факторы, повлиявшие на его уменьшение.

Уменьшению убытка способствовало:

- значительное влияние оказало уменьшение убытка от реализации на 3460 тыс. руб. или на 19,05%;

- увеличение внереализационных доходов на 695 тыс. руб. или в 3 раза;

- снижение убытка от финансово-хозяйственной деятельности с 3795 тыс. руб. до 3255 тыс. руб., т.е. на 540 тыс. руб.

Таким образом факторы, уменьшающие балансовый убыток по сумме перекрыли действие увеличивающих его факторов, что в итоге и обусловило снижение убытка отчетного периода по сравнению с предыдущим на 60,79%.

Похожие работы

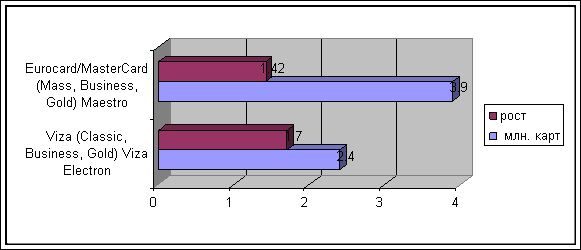

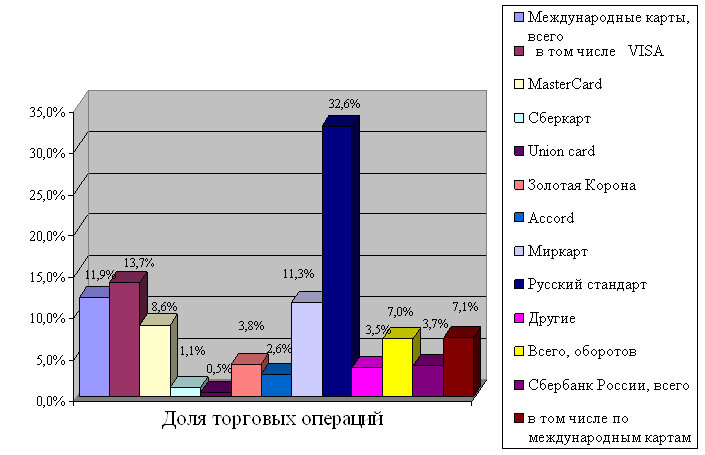

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

0 комментариев