Сущность маркетинга

Методы оценки конкурентоспособности продукции

Определение конкурентоспособности продукции методом

Определение конкурентоспособности

Определение конкурентоспособности продукции методом многокритериальной оптимизации

Структуры управления

Рыночно-функциональная оргструктура управления маркетингом

Матричная оргструктура управления

Анализ финансового состояния предприятия

Оценка ликвидности баланса

Оценка оборачиваемости оборотных средств

Анализ источников средств предприятия

Анализ дебиторской и кредиторской задолженности

Анализ финансовой устойчивости и платежеспособности предприятия

Коэффициент реальной стоимости основных средств в имуществе предприятия также соответствует нормативному

Анализ формирования и распределения прибыли

Анализ конкурентоспособности выпускаемой продукции на ОАО «Центросвар»

Расчет показателей конкурентоспособности основных видов продукции ОАО «Центросвар» методом многокритериальной оптимизации

Оценка уровня планирования на ОАО «Центросвар»

Навигация

Анализ дебиторской и кредиторской задолженности

Проведение маркетинговых исследований на примере ООО "Центросвар"

126876

знаков

41

таблица

7

изображений

2.1.5. Анализ дебиторской и кредиторской задолженности.

Статьей 196 Гражданского Кодекса РФ установлен срок исковой давности, который составляет три года. Согласно пункту 77 Положения по ведению бухгалтерского учета, дебиторская задолженность по истечении срока исковой давности списывается на финансовые результаты деятельности организации. Причем, такие суммы предусмотрено включать в состав внереализационных расходов предприятия и соответственно уменьшать налогооблагаемую базу при расчете налога на прибыль.

Возможно, также, списание дебиторской задолженности до истечения установленного законодательством срока. Такое списание производится предприятием на основании документов, подтверждающих нереальность взыскания задолженности. Весьма актуален вопрос о сопоставимости дебиторской и кредиторской задолженности. Многие аналитики считают, что если кредиторская задолженность превышает дебиторскую, то предприятие рационально использует средства, то есть временно привлекает в оборот средств больше, чем отвлекает из оборота. Но кредиторскую задолженность необходимо погашать независимо от состояния дебиторской задолженности. Состояние дебиторской и кредиторской задолженности анализируемого предприятия отражено в таблице 2.9.

Таблица 2.9.

Сравнительный анализ дебиторской и кредиторской задолженности на конец отчетного периода

| Расчеты | Дебиторская задолженность | Кредиторская задолженность | Превышение задолженности | |||

| На 01.01.2001 | На 01.01.2001 | Де- би- тор- ской | Креди- торской | |||

| Сумма тыс. руб. | Удель- ный вес % | Сумма тыс. руб. | Удель- ный вес % | |||

| С покупателями или поставщиками за товар и услуги | 6598 | 68,85 | 11060 | 11,62 | 4462 | |

| По векселям | ||||||

| По авансам | 10916 | 11,47 | 10916 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| По отчислениям на соц. нужды | 38955 | 40,92 | 38955 | |||

| С бюджетом | 27766 | 29,16 | 27766 | |||

| По оплате труда | 2607 | 2,74 | 2607 | |||

| С прочими деби-торами и кредито-рами | 2985 | 31,16 | 3900 | 4,09 | 915 | |

| Итого | 9583 | 100 | 95204 | 100 |

| 85621 |

Как видно из таблицы, основная доля дебиторской задолженности (68,85%) приходится на покупателей и заказчиков, а основная доля кредиторской задолженности приходится на отчисления на социальные нужды (40,92%). Налицо превышение кредиторской задолженности над дебиторской в сумме 85621 тыс. руб. или почти в 10 раз. То есть, если все дебиторы погасят свои обязательства, то ОАО «Центросвар» сможет погасить лишь 1/10 часть обязательств перед кредиторами.

Похожие работы

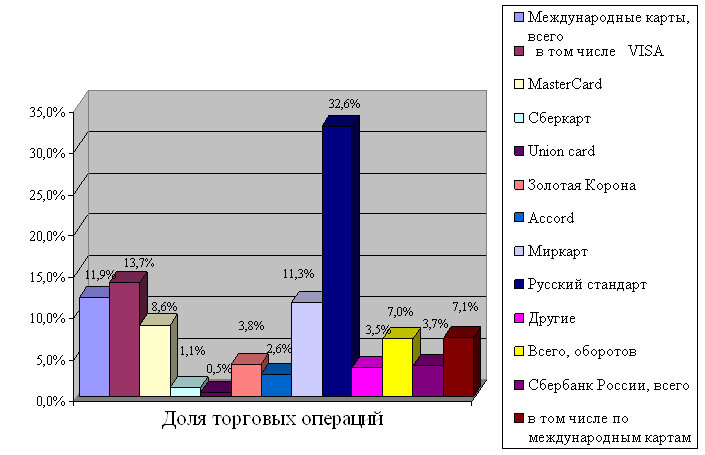

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

0 комментариев