Сущность маркетинга

Методы оценки конкурентоспособности продукции

Определение конкурентоспособности продукции методом

Определение конкурентоспособности

Определение конкурентоспособности продукции методом многокритериальной оптимизации

Структуры управления

Рыночно-функциональная оргструктура управления маркетингом

Матричная оргструктура управления

Анализ финансового состояния предприятия

Оценка ликвидности баланса

Оценка оборачиваемости оборотных средств

Анализ источников средств предприятия

Анализ дебиторской и кредиторской задолженности

Анализ финансовой устойчивости и платежеспособности предприятия

Коэффициент реальной стоимости основных средств в имуществе предприятия также соответствует нормативному

Анализ формирования и распределения прибыли

Анализ конкурентоспособности выпускаемой продукции на ОАО «Центросвар»

Расчет показателей конкурентоспособности основных видов продукции ОАО «Центросвар» методом многокритериальной оптимизации

Оценка уровня планирования на ОАО «Центросвар»

Навигация

Анализ финансового состояния предприятия

Проведение маркетинговых исследований на примере ООО "Центросвар"

126876

знаков

41

таблица

7

изображений

2.1. Анализ финансового состояния предприятия.

2.1.1. Анализ активов и пассивов предприятия.

Для общей оценки Финансового состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи. При этом число статей баланса сокращается, что повышает его наглядность и позволяет сравнивать с балансами других предприятий. Уплотненный баланс ОАО «Центросвар» представлен в таблице 2.1. Причем, в целях временной сопоставимости и определения динамики показателей по отдельным статьям баланса представлен баланс за период с 01.01.2000 г. по 01.01.2001 г. Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получитьб с помощью вертикального анализа отчетности.

В основе вертикального анализа лежит представление бухгалтерской отчетности в виде относительных величин, характеризующих структуру обобщающих итоговых показателей. Цель вертикального анализа заключается в расчете доли отдельных статей в итоге баланса и оценке ее изменений. К тому же относительные показатели сглаживают негативное влияние инфляционных процессов.

Вертикальный анализ ОАО «Центросвар» представлен в таблице 2.2. Горизонтальный анализ заключается в построении одной или нескольких аналогичных таблиц, в которых абсолютные балансовые показатели дополняются относительными – темпами роста (снижения). Он позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. Горизонтальный анализ представлен в таблице 2.3.

Таблица 2.1.

Уплотненный баланс ОАО «Центросвар»

| № п/п | Актив | На 01. 01. 2000 г. | На 01. 01. 2001 г. |

| 1 | 2 | 3 | 4 |

| I. | Внеоборотные активы |

|

|

| 1.1. | Нематериальные активы | 10 | 38 |

| 1.2. | Основные средства | 113903 | 121065 |

| 1.3. | Незавершенное строительство | 1085 | 701 |

| 1.4. | Долгосрочные финансовые вложения | 208 | 208 |

| 1.5. | Прочие внеоборотные активы | 2181 | 2175 |

| Итого по разделу I. | 117387 | 124187 | |

| II. | Оборотные активы |

|

|

| 2.1. | Запасы | 48349 | 47445 |

| 2.2. | НДС | 2461 | 1533 |

| 2.3. | Дебиторская задолженность | 17143 | 9583 |

| 2.4. | Краткосрочные финансовые вложения | 525 | 125 |

| Итого по разделу II. | 68478 | 58686 | |

| III. | Убытки | 27487 | 26805 |

| Итого по разделу III. | 27487 | 26805 | |

| Баланс | 213352 | 209678 | |

| IV. | Капитал и резервы |

|

|

| 4.1. | Уставной капитал | 43 | 85922 |

| 4.2. | Добавочный капитал | 98246 | 11876 |

| 4.3. | Резервный капитал | 11 | 11 |

| 4.4. | Фонд социальной сферы | 3064 | 12149 |

| 4.5. | Целевые финансирования и поступления | 294 | 313 |

| Итого по разделу IV. | 101658 | 110273 | |

| V. | Долгосрочные пассивы |

| |

| VI. | Краткосрочные пассивы |

| |

| 1 | 2 | 3 | 4 |

| 6.1. | Заемные средства | 10233 | 4201 |

| 6.2. | Кредиторская задолженность | 101461 | 95204 |

| Итого по разделу VI. | 111694 | 99405 | |

| Баланс | 213352 | 209678 |

Таблица 2.2.

Вертикальный анализ ОАО «Центросвар»

| № п/п | Актив | На 01.01. 2000 г. | На 01.01. 2001 г. |

| 1 | 2 | 3 | 4 |

| I. | Внеоборотные активы |

|

|

| 1.1. | Нематериальные активы | 0.005 | 0.02 |

| 1.2. | Основные средства | 53,38 | 57.74 |

| 1.3 | Незавершенное строительство | 0.5 | 0.33 |

| 1.4 | Долгосрочные финансовые вложения | 0.1 | 0.1 |

| 1.5 | Прочие внеоборотные активы | 1.02 | 1.04 |

| Итого по разделу I. | 55.02 | 59.23 | |

| II. | Оборотные активы |

| |

| 2.1. | Запасы | 22.66 | 22.63 |

| 2.2. | НДС | 1.15 | 0.73 |

| 2.3. | Дебиторская задолженность | 8.04 | 4.57 |

| 2.4. | Краткосрочные финансовые вложения | 0.25 | 0.06 |

| Итого по разделу II. | 12.88 | 12.78 | |

| III. | Убытки | 12.88 | 12.78 |

| Итого по разделу III. | 12.88 | 12.78 | |

| Баланс | 100 | 100 | |

| Пассив | |||

| IV. | Капитал и резервы | ||

| 4.1. | Уставный капитал | 0.02 | 40.99 |

| 1 | 2 | 3 | 4 |

| 4.2. | Добавочный капитал | 46.05 | 0.06 |

| 4.3. | Резервный капитал | 0.005 | 0.005 |

| 4.4. | Фонд социальной сферы | 1.44 | 5.79 |

| 4.5. | Целевые финансирования и поступления | 0.14 | 0.15 |

| Итого пор разделу IV. | 47.65 | 52.59 | |

| V. | Долгосрочные пассивы | ||

| VI. | Краткосрочные пассивы | ||

| 6.1. | Заемные средства | 4.8 | 2.0 |

| 6.2. | Кредиторская задолженность | 47.56 | 45.4 |

| Итого по разделу VI. | 52.35 | 47.41 | |

| Баланс | 100 | 100 |

Таблица 2.3.

Горизонтальный анализ ОАО «Центросвар»

| № п/п | Показатели | На 01.01.2000 г. | На 01.01.2001 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Актив | Тыс. руб. | % | Тыс. руб. | % | |

| I. | Высокооборотные активы | ||||

| 1.1. | Нематериальные активы | 10 | 100 | 38 | 380 |

| 1.2. | Основные средства | 113903 | 100 | 121065 | 106 |

| 1.3. | Незавершенное строительство | 1085 | 100 | 701 | 65 |

| 1.4. | Долгосрочные финансовые вложения | 208 | 100 | 208 | 100 |

| 1.5. | Прочие внеоборотные активы | 2181 | 100 | 2175 | 99 |

| Итого по разделу I. | 117387 | 100 | 124187 | 106 | |

| II. | Оборотные активы |

|

|

|

|

| 2.1. | Запасы | 48349 | 100 | 47445 | 98 |

| 2.2. | НДС | 2461 | 100 | 1533 | 62 |

| 2.3. | Дебиторская задолженность | 17143 | 100 | 9583 | 56 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2.4. | Краткосрочные финансовые вложения | 525 | 100 | 125 | 24 |

| Итого по разделу II. | 68478 | 100 | 58686 | 86 | |

| III. | Убытки | 27.487 | 100 | 26.805 | 98 |

| Итого по разделу III. | 27487 | 100 | 26805 | 98 | |

| Баланс | 213352 | 100 | 209678 | 98 | |

| Пассив |

|

|

|

| |

| IV. | Капитал и резервы |

|

|

|

|

| 4.1. | Уставный капитал | 43 | 100 | 85922 | 199817 |

| 4.2. | Добавочный капитал | 98246 | 100 | 11876 | 12 |

| 4.3. | Резервный капитал | 11 | 100 | 11 | 100 |

| 4.4. | Фонд социальной сферы | 3064 | 100 | 12149 | 397 |

| 4.5. | Целевые финансирования поступления | 294 | 100 | 313 | 106 |

| Итого по разделу IV. | 101658 | 100 | 110273 | 108 | |

| V. | Долгосрочные пассивы | ||||

| VI. | Краткосрочные пассивы | ||||

| 6.1. | Заемные средства | 10233 | 100 | 4201 | 41 |

| 6.2. | Кредиторская задолженность | 101461 | 100 | 95204 | 94 |

| Итого по разделу VI. | 111694 | 100 | 99405 | 89 | |

| Баланс | 213352 | 100 | 209678 | 98 | |

Для того, чтобы свести воедино и систематизировать показатели, характеризующие статику и динамику финансового состояния, приведенные в вертикальном и горизонтальном анализе составляют сравнительный аналитический баланс. Все показатели можно разбить на три группы: показатели структуры баланса, показатели динамики баланса и показатели структурной динамики баланса.

Таблица 2.4.

Сравнительный аналитический баланс ОАО «Центросвар»

| № п/п | Показа-тели | Абсолютные величины (тыс. руб.) | Удельный вес (%) | Изменения | |||||

| 01.01. 2000г. | 01.01. 2001г. | 01.01. 2000г. | 01.01. 2001г. | Абс. вел. | Уд. веса | В % к 01.01. 2000г. | В % к изм. итога балан-са | ||

| А к т и в | |||||||||

| I. | Внеобо- ротные активы | 117398 | 124187 | 55.02 | 59.23 | +6800 | +4.21 | +6 | -185 |

| II. | Оборот-ные активы | 68478 | 58686 | 32.01 | 27.99 | -9792 | -4.02 | -14 | +267 |

| 2.1 | Запасы | 48349 | 47445 | 22.66 | 22.63 | -904 | -0.03 | -2 | +25 |

| 2.2 | НДС | 2461 | 1533 | 1.15 | 0.73 | -928 | -0.42 | -38 | +25 |

| 2.3 | Дебит. задолж. | 17143 | 9583 | 8.04 | 4.57 | -7560 | -3.47 | -44 | +206 |

| 2.4 | Крат. фин. вложен. | 525 | 125 | 0.25 | 0.06 | -400 | -0.19 | -76 | 11 |

| III. | Убытки | 27487 | 26805 | 12.88 | 12.78 | -682 | -0.1 | -2 | 19 |

| Баланс | 213352 | 209678 | 100 | 100 | -3674 | - | -2 | 100 | |

| Пассив | |||||||||

| IV. | Собств. Капитал | 101658 | 110273 | 47.65 | 52.59 | +8615 | +4.94 | +8 | -234 |

| VI. | Заемный капитал | 111694 | 99405 | 52.35 | 47.41 | -12289 | -4.94 | -11 | +334 |

| 6.1 | Заемные средства | 10233 | 4201 | 4.8 | 2.0 | -6032 | -2.8 | -59 | +164 |

| 6.2 | Кредит. задолж. | 101461 | 95204 | 47.56 | 45.4 | -6257 | -2.16 | -6 | +170 |

| Баланс | 213352 | 209678 | 100 | 100 | -3674 | - | -2 | 100 | |

Актив

По данным таблицы 2.4 видим, что за отчетный период имущество предприятия уменьшилось на 3674 тыс. руб. или на 2%. Данное уменьшение произошло за счет снижения величины оборотных активов на 9792 тыс. руб (14 %) или в 1.2 раза вызванное в основном уменьшением по статье «дебиторская задолженность», которая уменьшилась на 7560 тыс. руб. (44%) или в 1.8 раза.

Однако произошло увеличение величины внеоборотных активов на 6800 тыс. руб. или на 6% за счет увеличения по статье «основные средства», которые возросли на 7162 тыс. руб. или в 1.1 раза. После оценки изменения имущества предприятия необходимо выявить так называемые «больные» статьи баланса. Их можно подразделить на две группы.

1) Сразу свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и сложившемся в результате этого плохом финансовом положении. К таким статьям относится «Непокрытый убыток отчетного года». На ОАО «Центросвар» на начало периода по этой статье убытков не было, но к концу периода появились в размере 16767 тыс. руб. В то же время на рассматриваемом предприятии присутствует «Непокрытый убыток прошлых лет», который на начало периода составлял 27487 тыс. руб., а в течение отчетного периода уменьшился на 17449 тыс. руб. и составил 10038 тыс. руб. В целом, раздел «Убытки» уменьшился с 27487 тыс. руб. до 26805 тыс. руб. или на 2% и составляет 12,78 % от актива баланса, то есть, от стоимости имущества.

2) Статьи, говорящие об определенных недостатках в работе предприятия: наличие сумм «плохих» долгов в статьях: «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)» и «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)».

На ОАО «Центросвар» отсутствует долгосрочная дебиторская задолженность, что снижает долю медленно реализуемых активов. Но на предприятии имеет место краткосрочная дебиторская задолженность в сумме 17143 тыс. руб. на начало периода, уменьшившаяся за отчетный период на 7560 тыс. руб. (44%). Несмотря на то, что дебиторская задолженность краткосрочная, наличие ее в такой значительной сумме характеризует иммобилизацию (отвлечение) оборотных средств предприятия из производственного оборота.

Пассив

В пассивной части баланса произошло увеличение собственного капитала на 8615 тыс. руб. или на 8%. Удельный вес собственных средств занимает значительное место в структуре баланса и составляет 47,65% на начало периода и 52,59% к концу периода. Как видно произошло небольшое увеличение удельного веса к концу года на 4,94%. Причиной этому явилось снижение заемного капитала на 12289 тыс. руб. или на 11% и как следствие уменьшение его доли в валюте баланса на 4,94%. Отметим, что к концу периода снизилась кредиторская задолженность на 6257 тыс. руб. и составила 45,4% к валюте баланса. Наибольший вес в ней имеет задолженность фондами (41% от суммы кредиторской задолженности).

Таким образом, на основании проведенного предварительного обзора ОАО «Центросвар» за период с 01.01.2000 г. по 01.01.2001 г., можно сделать вывод как о неудовлетворительной работе предприятия, о чем свидетельствует наличие «больных» статей, так и о сворачивании непроизводственной базы, о чем свидетельствует сокращение величины оборотных активов. В связи с этим необходимо дать оценку кредитоспособности предприятия, которая производится на основе анализа ликвидности баланса.

Похожие работы

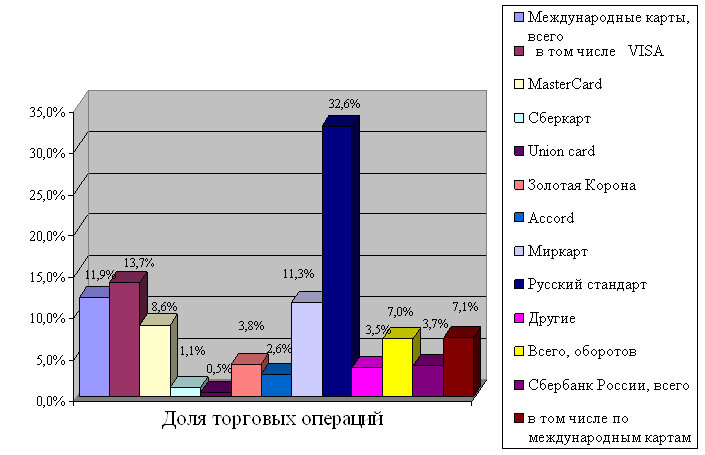

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

0 комментариев