Сущность маркетинга

Методы оценки конкурентоспособности продукции

Определение конкурентоспособности продукции методом

Определение конкурентоспособности

Определение конкурентоспособности продукции методом многокритериальной оптимизации

Структуры управления

Рыночно-функциональная оргструктура управления маркетингом

Матричная оргструктура управления

Анализ финансового состояния предприятия

Оценка ликвидности баланса

Оценка оборачиваемости оборотных средств

Анализ источников средств предприятия

Анализ дебиторской и кредиторской задолженности

Анализ финансовой устойчивости и платежеспособности предприятия

Коэффициент реальной стоимости основных средств в имуществе предприятия также соответствует нормативному

Анализ формирования и распределения прибыли

Анализ конкурентоспособности выпускаемой продукции на ОАО «Центросвар»

Расчет показателей конкурентоспособности основных видов продукции ОАО «Центросвар» методом многокритериальной оптимизации

Оценка уровня планирования на ОАО «Центросвар»

Навигация

Анализ источников средств предприятия

Проведение маркетинговых исследований на примере ООО "Центросвар"

126876

знаков

41

таблица

7

изображений

2.1.4. Анализ источников средств предприятия.

Анализ структуры пассива баланса позволит сделать вывод о том, через какие источники в основном был приток новых средств.

Как видно из таблицы 2.8, произошло увеличение собственного капитала на 8615 тыс. руб. за счет увеличения уставного капитала на 41,92%, фонда социальной сферы на 5,79% и незначительного увеличения целевых финансирований и поступлений на 0,3%. Удельный вес собственных средств в структуре средств предприятия увеличился на 4,94% и на конец отчетного периода составил 52,59%.

Таблица 2.8.

Анализ источников средств

| Показатели | На 01.01.2000 | На 01.01.2001 | Отклонение | |

| Абсо-лютное | В % | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Всего средств предприятия (стр. 699) | 213352 | 209678 | -3674 | 100 |

| 2. Собственные средства (стр. 400) | 101658 | 110273 | +8615 | +234,49 |

| 2.1. Уставный капитал | 43 | 85922 | +85897 | +2337,48 |

| 2.2. Добавочный капитал | 98246 | 11876 | -86370 | -2350,84 |

| 2.3. Резервный капитал | 11 | 11 | - | - |

| 2.4. Фонд социальной сферы | 3064 | 12149 | +9085 | +247,28 |

| 2.5. Целевые финансирования и поступления | 294 | 319 | +25 | +0.68 |

| Собственные средства в % к имуществу | 47,65 | 52,59 | +4.94 | |

| 3. Привлеченные средства (стр. 590+690) | 111694 | 99405 | -12289 | -334,49 |

| 3.1. Долгосрочные займы (стр. 590) | ||||

| 3.2. Краткосрочные кредиты и зай- мы (стр. 610) | 10233 | 4201 | -6032 | -164,18 |

| 3.2.1. Кредиты банков | 10233 | 4201 | -6032 | -164,18 |

| В % к привлеченным средствам | 9,16 | 4,23 | -4,93 | |

| 3.2.2. Кредиторская задолженность | 101461 | 95204 | -6257 | -170,30 |

| В % к привлеченным средствам | 90,84 | 95,77 | +4,93 | |

| - В том числе: поставщики и подрядчики | 17583 | 11060 | -6523 | -177,30 |

| 1 | 2 | 3 | 4 | 5 |

| В % к кредиторской задолженности | 17,33 | 11,62 | -5,71 | |

| - Задолженность перед персона- лом организации | 2145 | 2607 | +462 | +12,57 |

| В % к кредиторской Задолженности | 2,11 | 2,74 | +0,63 | |

| - Задолженность перед бюдже- том | 21985 | 27766 | +5781 | +157,35 |

| В % к кредиторской Задолженности | 21,67 | 29,16 | +7,49 | |

| - Задолженность перед государ- ственными внебюджетными фондами | 43849 | 38955 | -4894 | -133,21 |

| В % к кредиторской Задолженности | 43,22 | 40,92 | -2,3 | |

| - авансы полученные | 11283 | 10916 | -367 | -9,99 |

| В % к кредиторской Задолженности | 11,12 | 11,47 | +0,35 | |

| - Прочие кредиторы | 4616 | 3900 | -7,16 | -19,49 |

| В % к кредиторской Задолженности | 4,55 | 4,10 | -0,45 | |

Привлеченный капитал предприятия за отчетный период сократился на 12289 тыс. руб., что составляет 334,49% от величины на начало периода. В том числе: кредиты банков сократились на 6032 тыс. руб., с одновременным сокращением их доли в структуре привлеченных средств на 4,93%.

К концу отчетного периода уменьшилась кредиторская задолженность и ее доля стала составлять 4,93%, из нее: кредиты поставщикам и подрядчикам уменьшились на 6523 тыс. руб. или на 177,54%, задолженность перед государственными внебюджетными фондами на 4894 тыс. руб.. Увеличилась задолженность перед персоналом организации на 462 тыс. руб. или на 12,57%, и перед бюджетом на 5781 руб. или на 157,35% и на конец периода составляет 29,16%.

Однако наибольшую часть кредиторской задолженности составляет задолженность перед государственными внебюджетными фондами – 38955 тыс. руб. или 40,92%.

Рассмотрев структуру привлеченных средств в целом, можно отметить, что их величина уменьшилась на 89%.

Похожие работы

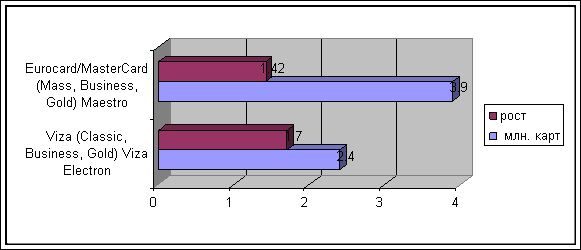

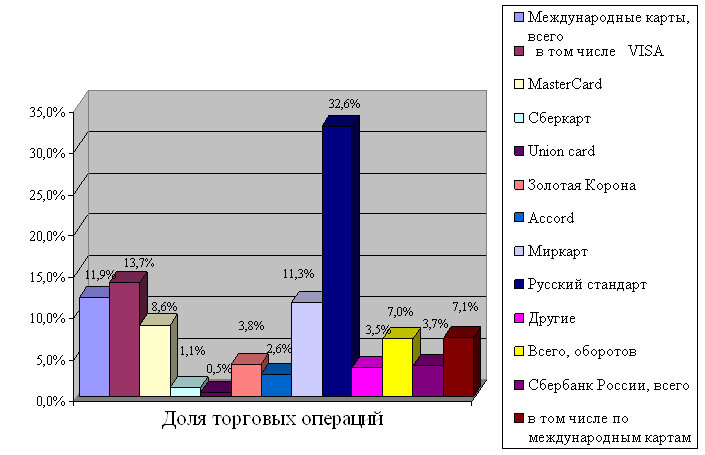

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

0 комментариев