Сущность маркетинга

Методы оценки конкурентоспособности продукции

Определение конкурентоспособности продукции методом

Определение конкурентоспособности

Определение конкурентоспособности продукции методом многокритериальной оптимизации

Структуры управления

Рыночно-функциональная оргструктура управления маркетингом

Матричная оргструктура управления

Анализ финансового состояния предприятия

Оценка ликвидности баланса

Оценка оборачиваемости оборотных средств

Анализ источников средств предприятия

Анализ дебиторской и кредиторской задолженности

Анализ финансовой устойчивости и платежеспособности предприятия

Коэффициент реальной стоимости основных средств в имуществе предприятия также соответствует нормативному

Анализ формирования и распределения прибыли

Анализ конкурентоспособности выпускаемой продукции на ОАО «Центросвар»

Расчет показателей конкурентоспособности основных видов продукции ОАО «Центросвар» методом многокритериальной оптимизации

Оценка уровня планирования на ОАО «Центросвар»

Навигация

Матричная оргструктура управления

Проведение маркетинговых исследований на примере ООО "Центросвар"

126876

знаков

41

таблица

7

изображений

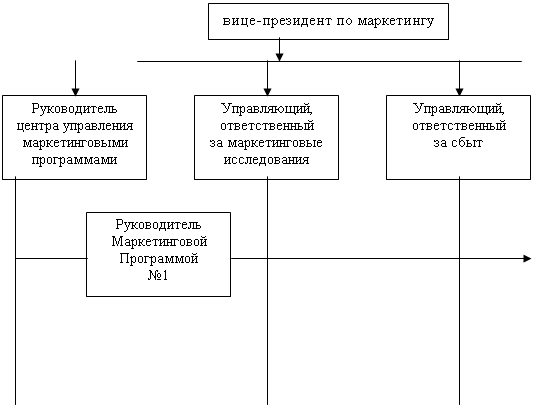

1.3.6 Матричная оргструктура управления

Данный тип оргструктуры управления, на наш взгляд, в наибольшей степени может использоваться на российских предприятиях при разработке и реализации маркетинговых программ. Поэтому описание матричной оргструктуры управления будет проведено как применительно к зарубежным компаниям, так и к отечественным предприятиям.

Суть отношений при формировании матричных оргструктур управления состоит в следующем.

Руководителю программы по освоению какого-то рынка определенной продукции передаются от высшего руководителя предприятия необходимые полномочия по распорядительству ресурсами, а также исполнителями мероприятий, составляющих программу. При этом, чтобы ограничить сферу контроля руководителя программы и не разрушать сложившихся отношений в существующей линейно-функциональной структуре предприятия, вводится институт ответственных исполнителей программных мероприятий. Этот статус приобретают руководители подразделений и групп, выполняющих самостоятельные задания по программе. Ответственные исполнители находятся в двойном подчинении. По вопросам содержания, сроков исполнения и результатов соответствующих заданий и мероприятий они подотчетны руководителю программы. По всем остальным вопросам своей деятельности они подчиняются своим постоянным руководителям согласно действующей иерархии. На наш взгляд, применительно к программам, направленным на выход на определенный рынок с определенной продукцией, таких ответственных исполнителей целесообразно назначать только в научно-исследовательских, проектных, конструкторских, экспериментальных, производственных и других подразделениях, непосредственно занятых созданием и внедрением в производство новой продукции, там, где решением этих вопросов занимаются отдельные группы специалистов. Для решения непосредственно маркетинговых проблем в разрезе отдельных функций маркетинга, когда, как правило, этими вопросами в рамках определенных программ занимаются отдельные специалисты (а не группы специалистов), вводить институт ответственных исполнителей нецелесообразно.

Когда одновременно разрабатываются несколько программ, то для общего руководства всей программной деятельностью (выработка единой научно-технической и экономической политики, распределение ресурсов между программами и т.п.) может вводиться должность руководителя центра управления маркетинговыми программами (рис. 4). Тогда ему непосредственно подчиняются руководители отдельных программ.

Предложения по сбалансированному распределению ресурсов между программами и другими видами деятельности, обеспечивающие устойчивое функционирование предприятия, могут разрабатываться в планово-экономическом отделе. (Этим может заниматься и специально создаваемое при заместителе директора штабное подразделение. Создавать такое подразделение целесообразно при большом количестве сложных программ. ).

Руководителями программ небольших масштабов могут выступать не освобожденные руководители, а руководители и специалисты отдельных подразделений.

| |||

Рис. 4 Матричная оргструктура управления маркетинга

Двойственность руководства, присущая оргструктуре управления матричного типа, обусловливает возникновение следующего недостатка. Если возникают сложности с выполнением программы, руководству предприятия бывает зачастую весьма сложно выяснить, кто в этот виноват и в чем суть возникших трудностей. Кроме всего прочего, в подобных случаях возникают и обычные трения, «отфутболивание» и неразбериха, которых следует ожидать при отсутствии единоначалия.

Эти трудности преодолеваются за счет установления четких границ полномочий и ответственности функциональных руководителей и руководителей программ. Последние обычно наделяются всей полнотой ответственности за осуществление всей программы; они, как правило, устанавливают контакты с заказчиками, хотя порой это вменяется в обязанности маркетинговых подразделений, также распоряжаются бюджетом программы, что по существу означает превращение их в своего рода «покупателей» услуг функциональных подразделений. (Это целесообразно осуществлять на принципах внутреннего хозрасчета). Кроме того, руководители программ наделяются полномочиями для составления графиков и установления приоритетов по своим программам совместно с функциональными подразделениями. Если же руководители программ не могут установить приоритеты совместно с другими руководителями и не идут на компромисс в случае возникновения разногласий с руководителями других программ, проблема передается на рассмотрение вышестоящего руководства (руководителя центра управления маркетинговыми программами).

При подобной системе улаживание споров функциональные руководители наделяются полномочиями по руководству работающими в их сфере сотрудниками и осуществляют контроль за целостностью и полнотой проводимых ими исследовательских, конструкторских и других работ. В целом за счет подобной организации деятельности функциональных руководителей и руководителей по программам устраняется большая часть проблем, связанных с отсутствием единоначалия. Матричные оргструктуры управления, как правило, встраиваются в линейно-функциональную структуру управления предприятием в целом.

ГЛАВА II. АНАЛИЗ ПЛАНИРОВАНИЯ И ОРГАНИЗАЦИИ.

Похожие работы

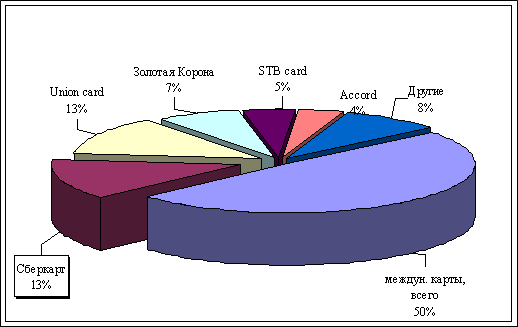

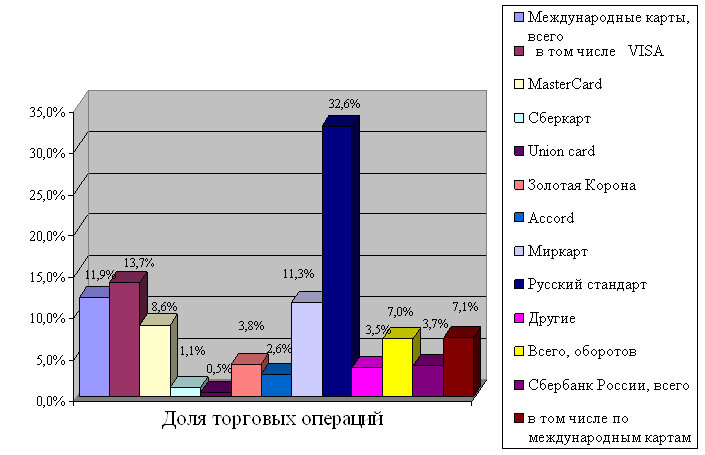

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

0 комментариев