Теоретические основы управления издержками обращения

Для измерения прибыли – путем сравнения расходов с доходами

Проблемы управления издержками обращения в современной России

Анализ финансово-хозяйственной деятельности

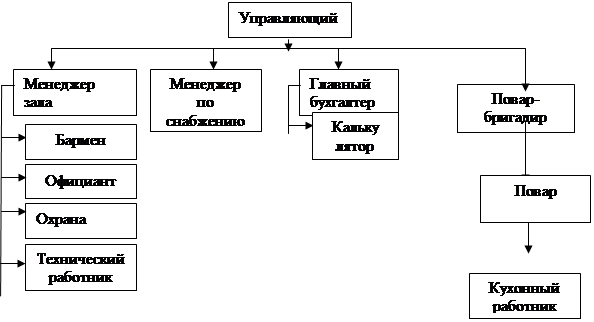

Анализ управления издержками обращения в ЗАО «Корона»

Основные направления совершенствования управления издержками обращения

Эффективность предложений по совершенствованию управления издержками обращения

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

Месяцев после отчетной даты ║612│ │ 30000 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

Навигация

Теоретические основы управления издержками обращения

Управление издержками обращения на примере ЗАО "Корона"

249008

знаков

14

таблиц

1

изображение

1 Теоретические основы управления издержками обращения

1.1 Понятие об издержках обращения

Социально-экономическая роль издержек обращения заключается в том, что они призваны обеспечить нормальный процесс товарного обращения, реализацию предметов широкого потребления с целью удовлетворения запросов населения. Повышение эффективности издержек обращения, их формирование в общественно-необходимых размерах позволяет увеличить прибыль кооперативной торговли, часть которой направляется на дальнейшее развитие и совершенствование ее материально-технической базы — необходимого условия улучшения качества торгового обслуживания[2].

В экономической литературе и нормативных документах часто применяются такие термины, как «издержки», «затраты», «расходы». Ознакомление с сущностью перечисленных выше терминов позволяет сделать вывод о том, что в своей основе все эти понятия имеют одинаковый смысл в том, что это – затраты предприятия, связанные с выполнением определенных операций.

Термин «издержки» применяется, как правило, в экономической теории. Это суммарные жертвы предприятия, связанные с выполнением определенных операций. Они включают в себя как явные (бухгалтерские, расчетные), так и вмененные (альтернативные) издержки[3].

Под затратами следует понимать явные (фактические, расчетные) издержки предприятия, а под расходами – уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы означают факт использования сырья, материалов, услуг. Лишь в момент реализации предприятие признает свои доходы и связанную с ним часть затрат – расходы.

На такое понимание вышеуказанных терминов нас ориентирует стандарт 18 МСФО «Выручка», а также отечественные ПБУ 9/99 «Доходы организации» и 10/99 «Расходы организации». В соответствии с указанными документами расходы, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Такой подход называется соответствием расходов и доходов. Исходя из этого в бухгалтерском учете все доходы должны соотноситься с затратами на их получение, называемыми расходами[4].

Возникающие в процессе хозяйственной деятельности организаций затраты, в широком смысле, являют собой многогранную категорию. Принято различать:

затраты предприятий на покупку товаров, предназначенных для реализации и создания необходимых запасов (средства не затрачиваются, а авансируются и, постоянно находясь в обороте предприятия, возмещаются за счет собственного оборотного капитала и краткосрочных кредитов банка);

капитальные вложения в расширенное воспроизводство основных фондов, как единовременные затраты, возмещаемые за счет собственных средств, долгосрочных кредитов банков, других заемных средств;

текущие затраты (издержки обращения), связанные с организацией торгового процесса и возмещаемые в результате получения выручки[5].

Механизм хозяйствования предприятия определяется степенью управляемости затратами. Необходимо учиться управлять затратами, т.е. своевременно принимать меры по оптимизации соотношения «затраты – результаты». Организации потребкооперации рассматриваются как крупные ресурсопотребляющие системы, поэтому издержки являются одним из существенных факторов прибыльности.

Следовательно, предстоит разработать программы укрепления финансового состояния организаций потребительской кооперации, ориентированные на максимальную мобилизацию имеющихся внутрихозяйственных резервов, увеличение доходов и экономное расходование средств[6].

Режим оптимизации расходов представляет комплекс экономических, производственно-технических, организационных и других мер и условий, направленных на обеспечение наиболее рационального использования всех видов ресурсов на всех стадиях воспроизводства. Он предполагает применение прогрессивной техники и технологии, механизацию и автоматизацию труда, укрепление трудовой дисциплины, совершенствование материально-морального стимулирования. Соблюдение этих принципов означает наиболее эффективное использование материальных, трудовых и финансовых ресурсов во всех сферах деятельности.

Пределы сокращения издержек обращения имеются, что подтверждается практической деятельностью и опытом работы отдельных организаций. Поэтому проблема должна быть поставлена так: оптимизация издержек обращения — основа роста накоплений, направляемых на укрепление материально-технической базы организаций и повышение жизненного уровня обслуживаемого населения и работников[7].

На сумму издержек обращения влияет множество факторов: как общеэкономического характера, так и зависящих от конкретных условий деятельности организации. Одни из них вызывают уменьшение (в процентах к товарообороту) издержек, другие — увеличение. Наиболее подвержен изменению уровень издержек обращения. Он не является постоянной величиной, так как складывается под воздействием как объективных, так и субъективных факторов. Для обеспечения финансовой устойчивости организации важно задействовать те факторы, которые непосредственно зависят от деятельности самой кооперативной организации.

В экономической и учебной литературе расходы на продажу рассматриваются как выраженные в денежной форме затраты живого и овеществленного труда, связанные с осуществлением прогнозируемой связи между производством и потреблением, опосредствованные товарным обращением (денежное измерение суммы ресурсов, используемых с определенной целью). Расходы на продажу представляют:

расходы на перевозку товаров;

расходы на хранение;

расходы на подработку, подсортировку и приведение товаров в форму, пригодную для продажи;

расходы непосредственно на процесс торговли[8].

Таблица 1.1

Направления классификации издержек обращения[9]

| № | Предмет классификации | Подразделнения классификации |

| 1 | Экономическая природа | чистые; дополнительные |

| 2 | Экономическое содержание | элементы; статьи |

| 3 | Отрасль деятельности | издержки розничной торговли; издержки оптовой торговли; издержки предприятий питания; издержки закупок сельскохозяйственных продуктов и сырья и т.п.; |

| 4 | Функции деятельности в торговле (в разрезе общих групп затрат) | снабженческо-заготовительные; производственные; коммерческо-сбытовые; организационно-управленческие; |

| 5 | Отношение к товарообороту | постоянные (к условно-постоянным относятся затраты, абсолютная величина которых не зависит от изменения объема оборота розничной торговли или зависит от него в незначительной степени); переменные (к переменным относят расходы, размер которых изменяется пропорционально изменению объема оборота розничной торговли). В свою очередь переменные издержки обращения могут быть: ·8 пропорциональные - изменяются в зависимости от степени загрузки производственных мощностей (например, аккордная заработная плата); ·9 прогрессивные - повышаются быстрее степени загрузки производственных мощностей (надбавки к заработной плате за сверхурочную работу и доплаты за работу в праздничные дни; расходы, связанные с выпуском бракованной продукции); ·10 дегрессивные - растут медленнее, чем количество произведенной продукции (скидки с цены при закупках большого количества |

| 6 | Способ калькуляции | прямые (расходы, которые непосредственно могут быть отнесены на конкретную группу товаров); косвенные (расходы, относящиеся к деятельности организации в целом, то есть не могут быть отнесены на конкретную группу товарную группу, например, заработная плата аппарата управления и тому подобное); в разрезе потоварных групп; в разрезе центров затрат, центров ответственности. |

| 7 | Отношение к реализации | относящиеся к реализованным товарам; относящиеся к остатку нереализованных товаров |

| 8 | Факт отражения в бухгалтерском учете | явные (внешние или эксплицитные) – связаны с оплатой используемых ресурсов, не являющихся собственностью данного предприятия, и находят отражение в бухгалтерской отчетности; неявные (внутренние или имплицитные) – представляют компенсацию за самостоятельное использование предприятием собственных ресурсов и состоят из расходов по использованию оборудования, зданий, автотранспорта и т.д., которые не отражаются в бухгалтерской отчетности, но должны быть учтены при оценке получаемой прибыли |

| 9 | Распределение по отраслям деятельности | прямые; общие |

| 10 | Цели принятия управленческих решений | явные; альтернативные; релевантные; нерелевантные; эффективные; неэффективные |

| 11 | Период прогнозирования | краткосрочный период; долгосрочный период |

| 12 | Возможности планирования | планируемые; непланируемые; безвозвратные |

| 13 | Способ нормирования | в пределах установленных стандартов, норм и смет; по отклонениям от них |

| 14 | Способ организации | по местам и сферам возникновения; по функциям деятельности; по центрам ответственности |

| 15 | Возможности учета | экономические элементы и статьи калькуляции; одноэлементные и комплексные; основные и накладные; прямые и косвенные; постоянные и переменные; текущие и единовременные |

| 16 | Возможности контроля | контролируемые; неконтролируемые |

| 17 | Возможности регулирования | регулируемые; нерегулируемые |

| 18 | Способы стимулирования | обязательные; поощрительные |

| 19 | Возможности анализа | фактические, плановые, стандартные и нормативные; полные и частичные; общие и структурные; |

| 20 | Отношение к налогообложению | элементы и статьи; затраты, оказывающие и не оказывающие влияние на налогооблагаемую прибыль |

| 21 | Временной признак | текущие; будущего отчетного периода; предстоящие |

| 22 | Степень целесообразности понесенных затрат | полезные; бесполезные |

Сложившаяся практика показывает, что затраты учитываются в двух следующих формах.

Похожие работы

... , должно храниться в специальных защищенных от атмосферного воздействия помещениях. 2. Практика деятельности базового предприятия в области ассортиментной политики и управления качеством реализуемого пива 2.1 Характеристика предприятия Одним из важных направлений развития ростовской розничной торговли является рост числа крупных супермаркетов. К этому числу можно отнести и супермаркет ...

... своих кредиторов. Содержание Введение……………………………………………………………………………1 Теоретические основы продвижения торговой марки……………………….2 1.1. Торговая марка как основа бренда…………………………………………...2 1.2. Маркетинговые составляющие бренда………………………………………6 1.3. Позиционирование товара на рынке………………………………………..11 2. Торговая марка пива «Тинькофф» в России…………………………………19 2.1. Общая характеристика российского ...

... по-разному. Поэтому очень важно держать рынок молочной продукции г. Кемерово под пристальным вниманием, не давать конкурентам возможности для приобретения новых конкурентных преимуществ. Кемеровский молочный комбинат практически ежемесячно с этой целью проводит опросы, анкетирования потребителей и продавцов. Исследования рынка ведутся стабильно. Это помогает Кемеровскому молочному ...

... необходимо увеличивать объемы продаж, за счет внедрения банкетных меню и предложения меню детских праздников. 3. Проектно-организационный раздел 3.1 Разработка мероприятий по внедрению банкетных меню в кофейне «Кайfе» Проведенный анализ деятельности кофейни «Кайfе» свидетельствует о том, что для эффективного стимулирования услуг питания и услуг предприятия в целом, требуется создание ...

0 комментариев