Теоретические основы управления издержками обращения

Для измерения прибыли – путем сравнения расходов с доходами

Проблемы управления издержками обращения в современной России

Анализ финансово-хозяйственной деятельности

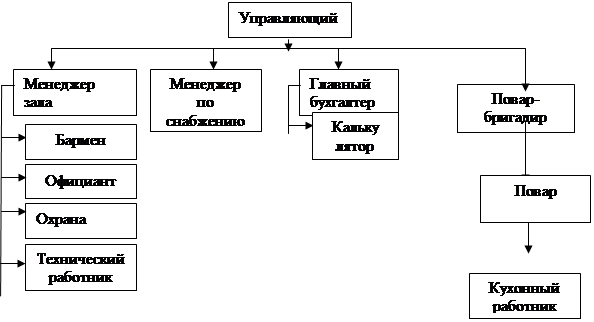

Анализ управления издержками обращения в ЗАО «Корона»

Основные направления совершенствования управления издержками обращения

Эффективность предложений по совершенствованию управления издержками обращения

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

Месяцев после отчетной даты ║612│ │ 30000 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

Навигация

Для измерения прибыли – путем сравнения расходов с доходами

Управление издержками обращения на примере ЗАО "Корона"

249008

знаков

14

таблиц

1

изображение

1. Для измерения прибыли – путем сравнения расходов с доходами.

2. Для контроля затрат – путем сравнения их с установленными стандартами.

Практика организации управленческого учета в экономически развитых странах предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат.

Под направлением учета затрат понимается область деятельности, где необходим обособленный, целенаправленный учет затрат.

Обычно в учете накапливается информация о трех категориях затрат:

расходы на материалы;

расходы на рабочую силу;

накладные расходы[10].

Затем обобщенные затраты распределяются по направлениям учета:

калькулирование и оценка себестоимости товаров;

подготовка и принятие управленческих решении;

осуществление процесса контроля и регулирования.

В каждом из перечисленных выше трех направлений, в свою очередь, происходит дальнейшая детализация затрат в зависимости от целей управления.

Предложенная выше классификация издержек обращения необходима для эффективного управления затратами торговых предприятий.

Группировка затрат в целях управления намного шире, чем группировки затрат финансового учета. Практика организации эффективного анализа и контроля предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета и контроля затрат и обоснования управленческого решения. Потребители внутрихозяйственной информации о затратах определяют то направление учета, контроля и анализа, которое необходимо им для обеспечения информацией по управленческому вопросу, касающемуся издержек обращения. Детализация затрат организуется в зависимости от целей управления[11].

1.2 Методы управления издержками обращения

Методология анализа и контроля строится с учетом следующих факторов:

меняется целевая направленность учета, анализа и контроля, когда вместо контрольной функции по данным ретроспективной информации обосновывается переход к решению управленческих задач по планированию и прогнозированию затрат;

меняется информационная база: на основе взаимопроникновения функций планирования, нормирования, учета, контроля и анализа создается интегрированная база данных, совершенствуются и внедряются внутрихозяйственные формы отчетности;

формируется управленческий учет на предприятии, исходя из требований анализа и контроля;

меняется инструментарий за счет способов, учитывающих инфляционные процессы, предпринимательский риск, состояние потребительского рынка;

меняется учетная политика под влиянием государственного регулирования; финансово-хозяйственная стратегия предприятия отражается в выборе учетной политики, что, в свою очередь, отражается на аналитической интерпретации внутрихозяйственной отчетности для повышения количественных и качественных характеристик[12].

Развитие методологии анализа и контроля рассматривается на основе глубинной сущности категорий:

центр затрат;

центр ответственности;

издержки обращения;

финансовый результат;

доходы и расходы.

Разработка вопросов теории анализа и контроля издержек обращения опирается на базовые понятия и концепции общей теории экономического анализа, теории управления, теории управленческого учета, теории аудита и контроллинга. Используются также межпредметные взаимосвязи для постановки и достижения цели анализа и контроля затрат. Обоснованы следующие факторы, влияющие на развитие методологии анализа и контроля затрат:

влияние рыночных отношений на деятельность потребительской кооперации;

влияние развития законодательно-правовой базы деятельности предприятий потребительской кооперации;

влияние процесса реформирования бухгалтерского учета и отчетности в Российской Федерации;

развитие менеджмента кооперативного хозяйства;

развитие автоматизированных информационных технологий.

При формировании метода анализа и контроля соблюдались следующие принципиальные особенности:

системный, комплексный подход;

принцип сопоставления затрат и выгод;

преемственность результатов анализа и контроля;

ориентация на запросы субъекта анализа[13].

Под методом анализа и контроля издержек обращения будем понимать системное, комплексное изучение поведения затрат с целью определения путей оптимизации издержек и эффективности деятельности торговых предприятий потребительской кооперации и формирования учетно-аналитической информационной базы для определения результатов на уровне центров ответственности.

В процессе проведенных исследований определен качественный инструментарий анализа издержек обращения за счет расширения способов и приемов, позволяющих учитывать следующие факторы:

альтернативные издержки;

дифференцированный учет затрат;

инфляционный процесс.

Используются экономико-математические методы.

Даны рекомендации по совершенствованию методологии внутрихозяйственного экономического анализа и контроля, где основное внимание должно уделяться выявлению неиспользованных резервов оптимизации издержек обращения в привязке к уровням управления и к центрам ответственности.

Внедрение разработок проведенного исследования при решении вопросов формирования учетно-экономической информации и ее анализе на ряде предприятий потребительской кооперации позволили получить точную картину прибыльности или убыточности каждого магазина – центра ответственности. Расширенный перечень получаемых выходных машинограмм позволил всесторонне анализировать деятельность центров, выявлять причины нерентабельности магазинов и устранять негативные факторы. Предложенные виды отчетности в разрезе центров ответственности позволяют проводить анализ издержек обращения в постатейном разрезе и определять влияние факторов на уровень издержек. Анализ отчетных данных по предложенному перечню показателей в центрах ответственности позволил обнаружить недостатки в работе магазинов и определить следующий комплекс управленческих воздействий:

ликвидировать залежалые товары и сверхнормативные остатки ТМЦ;

организовать правильное размещение товарных запасов по магазинам;

не допускать порожнего пробега автотранспортных средств;

соблюдать требуемый ассортимент товаров и другие меры[14].

Обоснование и принятие своевременных управленческих решений позволило снизить число убыточных магазинов.

Среди основных направлений, которые решаются при постановке предложенной технологии обработки и использования информации в рамках учетно-экономической службы, выделим следующие:

контроль за фактическими издержками обращения в общей сумме, по отдельным статьям, в разрезе центров ответственности;

контроль за валовым доходом, товарооборотом и уровнем издержек обращения;

контроль над мерой труда и мерой потребления, над соотношением темпов роста производительности труда и заработной платы работников;

контроль за эффективным использованием финансовых и материальных ресурсов;

обеспечение режима оптимизации издержек обращения;

выявление резервов экономии ресурсов;

углубление внутрихозяйственного расчета на базе центров ответственности;

соблюдение принципов коммерческого расчета «затраты – результат»;

совершенствование информационного обеспечения внутрихозяйственного управления;

формирование информационной базы для перспективного анализа и планирования издержек обращения в целях финансовой устойчивости и безубыточности предприятия[15].

Похожие работы

... , должно храниться в специальных защищенных от атмосферного воздействия помещениях. 2. Практика деятельности базового предприятия в области ассортиментной политики и управления качеством реализуемого пива 2.1 Характеристика предприятия Одним из важных направлений развития ростовской розничной торговли является рост числа крупных супермаркетов. К этому числу можно отнести и супермаркет ...

... своих кредиторов. Содержание Введение……………………………………………………………………………1 Теоретические основы продвижения торговой марки……………………….2 1.1. Торговая марка как основа бренда…………………………………………...2 1.2. Маркетинговые составляющие бренда………………………………………6 1.3. Позиционирование товара на рынке………………………………………..11 2. Торговая марка пива «Тинькофф» в России…………………………………19 2.1. Общая характеристика российского ...

... по-разному. Поэтому очень важно держать рынок молочной продукции г. Кемерово под пристальным вниманием, не давать конкурентам возможности для приобретения новых конкурентных преимуществ. Кемеровский молочный комбинат практически ежемесячно с этой целью проводит опросы, анкетирования потребителей и продавцов. Исследования рынка ведутся стабильно. Это помогает Кемеровскому молочному ...

... необходимо увеличивать объемы продаж, за счет внедрения банкетных меню и предложения меню детских праздников. 3. Проектно-организационный раздел 3.1 Разработка мероприятий по внедрению банкетных меню в кофейне «Кайfе» Проведенный анализ деятельности кофейни «Кайfе» свидетельствует о том, что для эффективного стимулирования услуг питания и услуг предприятия в целом, требуется создание ...

0 комментариев