Теоретические основы управления издержками обращения

Для измерения прибыли – путем сравнения расходов с доходами

Проблемы управления издержками обращения в современной России

Анализ финансово-хозяйственной деятельности

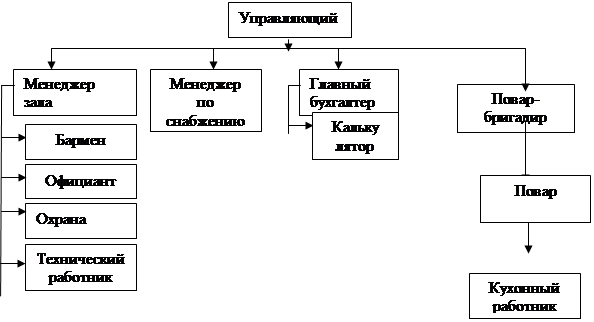

Анализ управления издержками обращения в ЗАО «Корона»

Основные направления совершенствования управления издержками обращения

Эффективность предложений по совершенствованию управления издержками обращения

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

Месяцев после отчетной даты ║612│ │ 30000 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

║ 2 │ 3 │ 4 ║

Навигация

Месяцев после отчетной даты ║612│ │ 30000 ║

Управление издержками обращения на примере ЗАО "Корона"

249008

знаков

14

таблиц

1

изображение

12 месяцев после отчетной даты ║612│ │ 30000 ║

──────────────────────────────────────────╨───┴──────────────┴───────────────╜

Кредиторская задолженность ║620│ 136799 │ 66792 ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

в том числе: ║ │ │ ║

поставщики и подрядчики (60, 76) ║621│ 8415 │ 2598 ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

векселя к уплате (60) ║622│ │ 10969 ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

задолженность перед дочерними и зависи- ║ │ │ ║

мыми обществами (78) ║623│ │ ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

задолженность перед персоналом организа-║ │ │ ║

ции ║624│ 4371 │ 4852 ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

задолженность перед государственными ║ │ │ ║

внебюджетными фондами (69) ║625│ 10389 │ 2876 ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

задолженность перед бюджетом (68) ║626│ 16624 │ 3372 ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

авансы полученные (64) ║627│ 57440 │ 32182 ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

прочие кредиторы ║628│ 39560 │ 9943 ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

Задолженность участникам (учредителям) по ║ │ │ ║

выплате доходов (75) ║630│ │ ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

Доходы будущих периодов (83) ║640│ 926 │ 522 ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

Резервы предстоящих расходов (89) ║650│ │ ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

Прочие краткосрочные обязательства ║660│ │ ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

ИТОГО по разделу V ║690│ 190313 │ 263024 ║

──────────────────────────────────────────╫───┼──────────────┼───────────────╢

БАЛАНС (сумма строк 490+590+690) ║700│ 373365 │ 470419 ║

──────────────────────────────────────────╨───┴──────────────┴───────────────╜

══════════════════════════════════════════╦═══╤══════════════╤═══════════════╗

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ ║ │ На начало │ На конец отче-║

НА ЗАБАЛАНСОВЫХ СЧЕТАХ ║стр│отчетного года│ тного периода ║

──────────────────────────────────────────╬═══╪══════════════╪═══════════════╣

Похожие работы

... , должно храниться в специальных защищенных от атмосферного воздействия помещениях. 2. Практика деятельности базового предприятия в области ассортиментной политики и управления качеством реализуемого пива 2.1 Характеристика предприятия Одним из важных направлений развития ростовской розничной торговли является рост числа крупных супермаркетов. К этому числу можно отнести и супермаркет ...

... своих кредиторов. Содержание Введение……………………………………………………………………………1 Теоретические основы продвижения торговой марки……………………….2 1.1. Торговая марка как основа бренда…………………………………………...2 1.2. Маркетинговые составляющие бренда………………………………………6 1.3. Позиционирование товара на рынке………………………………………..11 2. Торговая марка пива «Тинькофф» в России…………………………………19 2.1. Общая характеристика российского ...

... по-разному. Поэтому очень важно держать рынок молочной продукции г. Кемерово под пристальным вниманием, не давать конкурентам возможности для приобретения новых конкурентных преимуществ. Кемеровский молочный комбинат практически ежемесячно с этой целью проводит опросы, анкетирования потребителей и продавцов. Исследования рынка ведутся стабильно. Это помогает Кемеровскому молочному ...

... необходимо увеличивать объемы продаж, за счет внедрения банкетных меню и предложения меню детских праздников. 3. Проектно-организационный раздел 3.1 Разработка мероприятий по внедрению банкетных меню в кофейне «Кайfе» Проведенный анализ деятельности кофейни «Кайfе» свидетельствует о том, что для эффективного стимулирования услуг питания и услуг предприятия в целом, требуется создание ...

0 комментариев