Задачи, функции и принципы управленческого учета

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

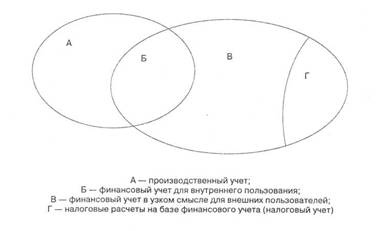

Составные части управленческого учета

Учет производственной деятельности

Учет затрат на производство и себестоимость продукции

Учет финансово-сбытовой деятельности

Управленческий учет организационной деятельности

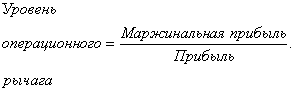

Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируется на исполнении планов и смет

Навигация

Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируется на исполнении планов и смет

Составные части управленческого учета

81755

знаков

0

таблиц

0

изображений

4. Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируется на исполнении планов и смет.

Построение учёта затрат в соответствии с организационной структурой позволит связать деятельность и ответственность конкретных лиц с результатами работы всего предприятия. В этом случае важным является принцип увязки смет структурных подразделений с общими сметами предприятия. [17, с. 155]

2.6. Контроллинг

Искусство экономического управления заключается в умении предвидеть хозяйственную и коммерческую ситуацию, принять меры по оптимизации соотношения «затраты — результат» и тем самым обеспечить достижение поставленных целей и, прежде всего, получение желаемой прибыли. Контроллинг — механизм этого искусства, на развитие и совершенствование которого направлены усилия зарубежных, а в настоящее время и российских специалистов.

Контроллинг — это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определенных результатов.

Служба контроллинга стремится так управлять процессами текущего анализа и регулирования плановых и фактических показателей, чтобы по возможности избежать ошибки, отклонения и просчета — как в настоящем, так и будущем. Отсюда назначение контроллинга — предупреждение возникновения кризисных ситуаций. Ошибки и проблемы, возникающие при анализе ситуации внутри организации, переплетаются, если их вовремя не исправить, с ошибками в оценке будущих условий окружающей среды. Другими словами, необходимо предусмотреть, чтобы принимаемое решение не основывалось на ошибочных предпосылках, а это особенно важно, когда принимаемое решение сопряжено с большим риском.

Основными задачами контроллинга являются выявление проблем и корректировка деятельности организации до того, как эти проблемы перерастут в кризис. Решение этой задачи связано с:

·определением фактического состояния организации и его структурных единиц;

·прогнозированием состояния и поведения экономики организации на заданный будущий момент времени;

·заблаговременным определением места и причин отклонений значений показателей, характеризующих деятельность как организации в целом, так и его структурных единиц;

·обеспечением устойчивого производственно-финансового состояния организации при наступлении (достижении) предельных значений показателей;

·поиском слабых и узких мест в деятельности предприятия.

Результативность решения выявленной проблемы во многом определяется тем, как хорошо скоординированы цели различных уровней управления, средства и методы их реализации.

Поэтому следующей задачей контроллинга является задача контроля и регулирования. Суть третьей задачи состоит в информационном сопровождении процесса планирования. Ее решение связано с:

- разработкой методик планирования;

- представлением информации для составления планов;

- установлением допустимых границ отклонений;

- анализом причин и разработкой предложений для уменьшения отклонений;

- учетом и контролем затрат и результатов;

- разработкой инструментария для планирования, контроля и принятия управленческих решений;

- стимулированием планирования.

Реализация всех трех задач делает возможной подготовку к использованию будущих благоприятных условий, проясняет возникающие проблемы, подготавливает предприятие к внезапным изменениям во внешней среде, улучшает координацию действий в организации и тем самым способствует длительному и успешному функционированию предприятия и его структурных единиц.

Важнейшими целями организации являются высокая рентабельность, обеспечение ликвидности и повышение эффективности работы. Решение этой задачи основывается на выполнении следующих функций контроллинга:

2. мониторинг состояния экономики организации;

3. сервисная функция (обеспечение аналитической информацией для принятия управленческих решений);

4. управляющая функция;

5. контроль и анализ экономичности работы подразделений;

6. подготовка (разработка) методологии принятия решений, их координация, а также контроль восприятия этой методологии руководством.

Мониторинг состояния экономики предприятия — контроль равновесия показателей прибыль — затраты. Равновесие достигается тем, что через определенные промежутки времени заданные величины сравнивают с фактическим состоянием и определяют, не нужно ли вмешательство (противодействующие меры) для достижения необходимого или желаемого состояния, и в случае необходимости осуществляют его.

Сервисная функция заключается в своевременном представлении необходимой информации руководству для принятия решения по корректировке стратегии. Информационное обслуживание контроллинга обеспечивается при помощи систем планирования, нормирования, учета и контроля, ориентированных на достижение цели, конечного результата деятельности предприятия.

Управляющая функция заключается в переоценке стратегии, корректировке реализации целей и изменении целей. Осуществляется эта функция с использованием данных анализа отклонений, ставок покрытия, общих результатов деятельности для принятия решений по управлению. Такие решения принимаются на всех уровнях управления организацией, и весьма важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации, с тем чтобы в максимальной степени обеспечить достижение конечной цели предприятия.

Реализация контроллинговой деятельности основывается на четырех принципах: движения и торможения; своевременности; стратегического сознания; документирования.

Принцип движения и торможения. Для обеспечения длительного и устойчивого существования организации необходимы ее рост, развитие и, как следствие, стабильное получение прибыли. При этом цель «рост» означает увеличение производства и продажи изделий или расширение номенклатуры предоставляемых услуг, которые уже определены в плане организации. Цель «развитие» означает новые изделия, новые формы их применения, новый сервис, новые решения проблем клиентов, новые рынки и каналы сбыта, новые методы производства, новые организационные структуры и процедуры управления, т. е. для успешной деятельности предприятия и его движения вперед необходимы «инновации».

Принцип своевременности. В условиях динамично развивающегося рынка руководству для принятия решений необходимы постоянно обновляемые данные как о внешней, так и внутренней среде, результаты их анализа. Поэтому контроллер постоянно наблюдает за окружающей средой. В интересах укрепления позиций организации контроллер обязан оперативно учитывать вновь возникающие шансы и риски, их возможное влияние на прибыль. Способность организации к своевременному реагированию на рыночные изменения зависит от временного интервала между возникновением нового шанса или риска и конкретным действием руководства, а также от затрат времени на изменение плана и внедрение новинки. Чем продолжительнее этот интервал и велики затраты времени, тем вероятнее потери прибыли.

Принцип стратегического сознания. Информация, полученная от работников, имеет важное значение для проведения мероприятий, обеспечивающих устойчивое будущее фирмы. Руководители организации, ее подразделения и сотрудники на практике нередко принимают тактические решения, приносящие быстрый экономический эффект и реальные выгоды в текущем плане, но не соответствующие стратегическим задачам предприятия. В результате, выиграв (и порой немало) сегодня, фирма может гораздо больше потерять завтра.

Принцип документирования. Целью этого принципа является создание условий для проверки: соблюдались ли цели и задачи стратегического контроллинга в действительности. В стратегическом контроллинге информация представляется в виде письменных сообщений с предварительной оценкой их значимости. Письменная форма принуждает информатора к продуманному, полному и точному представлению положения дел. Документирование позволяет в любой момент установить посылающего и принимающего информацию, ее содержание и дату передачи.

Реализация функций контроллинга находит отражение в следующих видах деятельности и компетенции:

1. Построение системы планирования:

- содействие при определении общего плана развития организации и ее целей;

- руководство и координация работами по планированию и составлению бюджета, согласование промежуточных целей и планов и их сведение в единый общий план организации;

- разработка методов планирования;

- определение необходимой для планирования информации.

2. Составление отчетности:

- введение содержательной системы информационного обеспечения и отчетности;

- учет специфических потребностей менеджеров в информации и отчетности;

- своевременное представление методической информации об отклонениях между фактическими и плановыми значениями показателей, характеризующих оборот, затраты, прибыль, состояние финансовых средств и инвестиций;

- сообщение руководству о своих соображениях при превышении сметы по определенным, уже введенным в план позициям, контрольным точкам, ориентирам;

- анализ отклонений и обсуждение результатов анализа с ответственными руководителями подразделений фирмы, а также разработка альтернативных решений и рекомендаций по выходу из сложившейся ситуации в качестве контруправления;

- координация исчисления ожидаемых результатов деятельности организации и составление отчетов для руководства компании в различные сроки их представления. [18]

Заключение

В результате выполнения курсовой работы была достигнута поставленная цель и сделаны следующие выводы.

В экономической литературе отсутствует единое мнение о сущности, роли и назначении управленческого учета, его месте в системе управления предприятием, что затрудняет процесс внедрения управленческого учета в хозяйственную практику предприятий.

Все позиции в обобщенном виде представляются следующим образом:

1) управленческий учет – подсистема бухгалтерского учета, информация которой используется для управления и контроля за деятельностью последней;

2) управленческий учет представляет собой интегрированную систему учета, нормирования, планирования, контроля и анализа с целью формирования информации для принятия управленческих решений;

3) управленческий учет представляет собой производственный учет и калькулирование себестоимости продукции в системе бухгалтерского учета, информация которого используется для управления предприятием.

При разработке системы управленческого учёта ее основополагающим признаком должен выступать учёт затрат по сферам деятельности в неразрывной связи с определением эффективности каждой сферы. Такой подход к организации учёта допускает выделение в качестве составных частей управленческого учёта:

· снабженческо-заготовительную деятельность;

· производственную деятельность;

· учёт затрат на производство и себестоимость продукции;

· учёт финансово-сбытовой деятельности;

· управленческий учёт организационной деятельности;

· контроллинг.

Снабженческо-заготовительная деятельность в системе управленческого учёта занимает первоначальное положение, так как это первый передел производства. В ней должны найти отражение следующие направления деятельности: расширение оптовых закупок, увеличение объема производства отдельных изделий, выбор метода закупки (производить самостоятельно или закупать у поставщика), эффективность инвестирования в оборотные средства предприятия и капитальные вложения его снабженческо-заготовительных подразделений.

Управленческий учёт производственной деятельности - центральное звено системы управленческого учёта. Здесь сгруппирована информация о затратах по целям, функциям и их поведению. Значительное место в производственном учёте отводится нормированию издержек - материальных, трудовых и накладных расходов, способам отражения фактических и нормативных затрат. При этом производственный учёт организуется как единый процесс учёта затрат и калькулирования.

Учёт финансово-сбытовой деятельности — собирает, обрабатывает и формирует информацию об ассортименте выпуска продукции, его выгодности, о составе покупателей, рыночных тенденциях, расходах на рекламу, упаковку, о сроках хранения и количестве на складах готовой продукции. Составляются сметы затрат по отделам и сегментам финансово-сбытовой деятельности и контролируется их исполнение. На этом участке учёта определяют наиболее выгодны» для производства продукт, факторы, влияющие на размер маржинального дохода, как всего объема производства, так и отдельных продуктов.

Управленческий учёт организационной деятельности необходим для удовлетворения требований менеджеров разных уровней управления в информации о собственных затратах, об оптимальном уровне специализации и разделении труда на предприятии и т.д.

Контроллинг — это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определенных результатов.

Библиографический список:

1. Поленова, С. Н. Теоретические аспекты бухгалтерского управленческого учета [Текст] // Бухгалтерский учет в издательстве и полиграфии, 2008. - №9.

2. Вахрушина, М. А. Бухгалтерский управленческий учет [Текст] : учебник для вузов / М. А. Вахрушина.– М. : Финстатинформ, 2000. – 533 с.

3. Палий, В. Ф. Организация управленческого учета [Текст] : учебник для вузов / В. Ф. Палий.– М. : Бератор-Пресс, 2003.

4. Карпова, Т. П. Управленческий учет [Текст] : учебник / Т. П. Карпова. – М.: Аудит, 1998. – 350 с.

5. Пизенгольц, М.З. Бухгалтерский учет в сельском хозяйстве [Текст]: учеб. : в 2-х томах . Т. 2 в 2-х частях. Ч. 2 : Бухгалтерский управленческий учет. Ч. 3 : Бухгалтерская (финансовая) отчетность / М. З. Пизенгольц. - 4-е изд., перераб. и доп. - М. : Финансы и статистика, 2003. - 408 с.

6. Друри, К. Введение в управленческий и производственный учет [Текст] : под ред. Н. Д. Эриашвили. – М. : ЮНИТИ-ДАНА, 1998.

7. Хорнгрен, Ч. Т., Фостер, Дж. Бухгалтерский учет: управленческий аспект

[Текст] / под ред. Я .В. Соколова. – М. : Финансы и статистика, 1995. – 346 с.

8. Нидлз, Б., Андерсон, Х., Колдуэлл, Д. Принципы бухгалтерского учета [Текст] : под ред. Я. В. Соколова. – М. : Финансы и статистика, 1997.

9. Управленческий учет [Текст] : учеб. пособие / под ред. А. Д. Шеремет. – М. : ФБК-ПРЕСС, 1999. – 48 с.

10. Николаева, С. А. Управленческий учет. Легенды и мифы [Текст] / С. А. Николаева. – М. : ИПБ-БИНФА, 2004. – 288 с.

11. Пизенгольц, М. З. О содержании управленческого учета [Текст] // Бухгалтерский учет, 2000. - №19.

12. Адамов, Н., Адамова, Г. Концепция, сущность и функции управленческого учета [Текст] // Финансовая газета. Региональный выпуск, 2007. - №18.

13. Гусева, Е. Э. Развитие управленческого учета в современных условиях хозяйствования [Текст] // Современный бухгалтерский учет, 2005. - №2.

14. Керимов, В. Э. Управленческий учет [Текст] : учеб. пособие / В. Э. Керимов. - 3-е изд., изм. и доп. - М. : Дашков и К, 2004. – 460 с.

15. Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 [Текст] : приказ Минфина РФ от 06.05.1999 года № 33н // Российская газета. - 1999. – 22 июня. – С. 5

16. Адамов, Н., Кастуев, А. Классификация затрат в управленческом учете [Текст] // Финансовая газета. Региональный выпуск, 2007. - №37.

17. Кизилов, А. Н. Бухгалтерский управленческий учет [Текст] : учеб. пособие / А. Н. Кизилов, И.Н. Богатая. – Ростов н/Д. : Феникс, 2005. – 308 с.

18. Павлова, А. М. Контроллинг – лучший друг руководителя [Текст] // Менеджмент в России и за рубежом, 2006. - №3.

Похожие работы

... с необходимостью завершения строительства научной библиотеки. Развитию материально-технической базы, приобретению оборудования также будет уделяться повышенное внимание. 3. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА 3.1Понятие бюджетирования. Бюджетное управление Бюджет – количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

0 комментариев