Задачи, функции и принципы управленческого учета

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

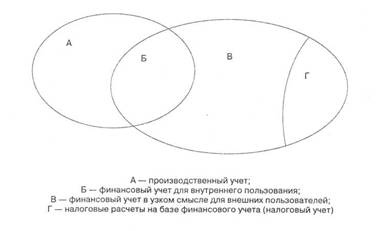

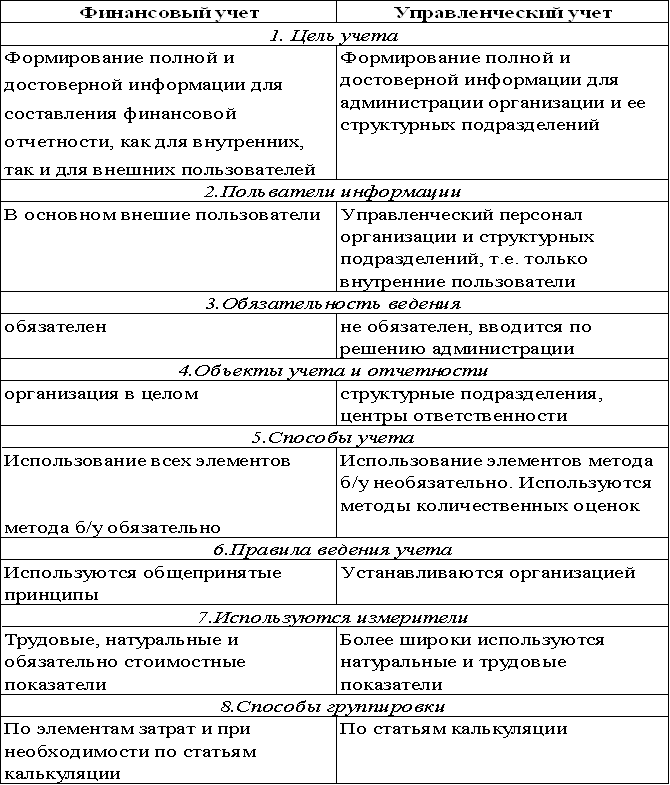

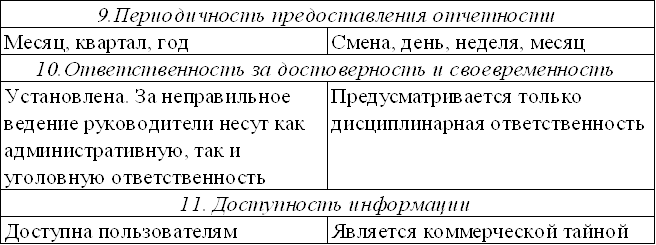

Составные части управленческого учета

Учет производственной деятельности

Учет затрат на производство и себестоимость продукции

Учет финансово-сбытовой деятельности

Управленческий учет организационной деятельности

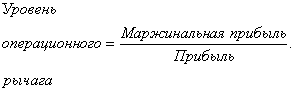

Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируется на исполнении планов и смет

Навигация

Составные части управленческого учета

Составные части управленческого учета

81755

знаков

0

таблиц

0

изображений

1.3. Составные части управленческого учета

Функционируя в процессе производства, составные части производственных ресурсов не остаются статичными. Они совершают кругооборот, видоизменяются, превращаются в продукт, постоянно находятся в движении, изнашиваются и претерпевают другие изменения.

Предприятия в условиях переходного к рынку периода нуждаются в аналитической информации, характеризующей использование производственных ресурсов, целесообразность инвестирования в них, доходность инвестиций. Эти задачи могут быть решены с помощью управленческого учёта, о чём свидетельствует существующая практика экономически развитых стран.

Производственные ресурсы на всех этапах кругообращения средств в производстве снабженческо-заготовительные процессы, производственные и сбытовые - находят отражение в системном бухгалтерском учёте. Однако это отражение специфично, оно больше касается не динамики ресурсов, а их наличия и состояния. [4, с. 46]

В современных условиях возможности самостоятельности в части организации и ведения управленческого учёта, отсутствия регламентирующих постановку учёта для внутренних нужд управления документов, наличия организационной и вычислительной техники представляется возможным решить перечисленные выше задачи путем реорганизации производственного учёта в управленческий.

При разработке системы управленческого учёта ее основополагающим признаком должен выступать учёт затрат по сферам деятельности в неразрывной связи с определением эффективности каждой сферы. Такой подход к организации учёта допускает выделение в качестве составных частей управленческого учёта:

· снабженческо-заготовительную деятельность;

· производственную деятельность;

· учёт затрат на производство и себестоимость продукции;

· учёт финансово-сбытовой деятельности;

· управленческий учёт организационной деятельности;

· контроллинг.

Все составные части управленческого учета взаимосвязаны, перечень информации, формирующейся в них, характеризует уровень организованности и совершенствования управленческого учета на предприятии и системы управления в целом. [4, с. 47]

Рассмотрим все составные части управленческого учета более подробно во второй главе.

2. Составные части управленческого учета

2.1. Учет снабженческо-заготовительной деятельности

Снабженческо-заготовительная деятельность должна занимать первоначальное положение, та как это первый передел производства. В ней должны найти отражение следующие направления деятельности: расширение оптовых закупок, увеличение объема производства отдельных изделий, выбор метода закупки (производить самостоятельно или закупать у поставщика), эффективность инвестирования в оборотные средства предприятия и капитальные вложения его снабженческо-заготовительных подразделений.[4, с.47]

Производство любого вида продукции (работ, услуг) связано с использованием материальных, трудовых и финансовых ресурсов. Материальные ресурсы определенного ассортимента и качества являются основой и необходимым условием выполнения программы выпуска и реализации продукции (работ, услуг).

Бесперебойная и ритмичная производственная деятельность, а, следовательно, и экономические показатели работы предприятия во многом зависят от состояния и успешной организации снабженческо-заготовительной деятельности. Несвоевременная поставка сырья, материалов и запасных частей ведет к нарушению ритмичности работы предприятий, простоям, требует дополнительных трудовых затрат, отражается на качестве выпускаемой продукции и ухудшает технико-экономические показатели производства. Даже на предприятиях, вырабатывающих широкую номенклатуру изделий, позволяющую маневрировать ресурсами, нарушение ритма поставок ведет к необходимости перестройки ассортимента выпускаемой продукции, невыполнению договорных обязательств по ее поставкам, а также к экономическим санкциям. Сбои в поставках материальных ресурсов ставят под угрозу выполнение плана производства, вынуждают накапливать сверхнормативные запасы сырья и материалов в целях предотвращения простоев. Невыполнение планов поставок отрицательно сказывается на экономических показателях не только данного предприятия, но также смежных производств, занятых последующей переработкой вырабатываемой ими продукции.

Процесс снабжения представляет собой совокупность операций, обеспечивающих предприятие предметами труда, необходимыми для изготовления продукции. От организации снабжения, своевременности поступления материальных ресурсов в производство в необходимых ассортименте, количестве и должного качества в значительной мере зависят равномерный и ритмичный выпуск готовой продукции, ее качество и эффективность деятельности коллектива предприятия. [14, с. 120]

Основной задачей предприятия по организации и управлению снабженческо-заготовительной деятельностью является своевременное, бесперебойное и комплексное снабжение производства всеми необходимыми материальными ресурсами для осуществления производственного процесса в точном соответствии с утвержденными плановыми заданиями. При этом сам процесс снабжения должен осуществляться при минимальных транспортно-складских расходах и наилучшем использовании материальных ресурсов в производстве.

В практике работы предприятий различают две формы снабжения: транзитную и складскую.

При транзитной форме снабжения предприятие получает сырье и материалы непосредственно от предприятий, их добывающих, обрабатывающих или производящих. Применение этой формы экономически оправдано во всех случаях, когда потребленное на данный отрезок времени количество сырья и материалов равно транзитной норме или больше ее.

Складскую форму снабжения, при которой необходимые материальные ресурсы предприятие получает с баз и складов снабженческо-сбытовых организаций, экономически целесообразно использовать для материалов, потребляемых в небольших количествах.

В настоящее время получили широкое распространение такие формы и методы обеспечения предприятия материальными ресурсами, как:

· товарно-сырьевые биржи;

· аукционы, конкурсы;

· оптовые закупки;

· регулярные закупки мелкими партиями;

· закупки по мере необходимости;

· снабжение производства по запросам;

· собственное производство и др.[14, с. 121]

Конкретную форму (метод) обеспечения материально-техническими ресурсами предприятие определяет исходя из особенностей ресурса, продолжительности его получения, количества предложений, качества и цены ресурса и других факторов. При определении формы обеспечения предприятия ресурсами следует изучать надежность поставщика и уровень конкурентоспособности выпускаемой им продукции.

Снабжение предприятий материально-техническими ресурсами осуществляется отделами материально-технического снабжения.

К функциям отдела материально-технического снабжения относятся:

1. Планирование потребности предприятия в материально-технических ресурсах, необходимых для функционирования основных и вспомогательных производств, а также для эксплуатационного и капитального строительства;

2. Составление заявок и спецификаций на потребные материально-технические ресурсы и представление их в отделы материально-технического снабжения и плановые отделы;

3. Осуществление всей оперативной деятельности по реализации планов снабжения (заключение договоров, получение материальных ресурсов в соответствии с выделенными фондами и по договорам с поставщиками и др.);

4. Приемка, размещение, хранение, подготовка к отпуску и отпуск материально-технических ресурсов цехам и службам предприятия;

5. Установление совместно с планово-экономическим, техническим и финансовым отделами предприятия обоснованных и дифференцированных норм запасов материально-технических ресурсов и их доведение до работников складов;

6. Участие в разработке организационно-технических мероприятий по экономии материально-технических ресурсов, замене дефицитных сырья и материалов менее дефицитными;

7. Организация контроля за расходованием материально-технических ресурсов цехами и службами по их назначению;

8. Ведение оперативного учета остатков и движения материально-технических ресурсов, регулирование размера запасов и контроль за их состоянием. [14, с. 122]

Организационная структура отдела материально-технического снабжения зависит от типа производства, его масштабов, номенклатуры потребляемых сырья и материалов, степени кооперирования с поставщиками и форм снабжения предприятия средствами производства.

На небольших предприятиях функции снабжения выполняют отдельные работники или группы в составе хозяйственного отдела предприятия.

На средних и крупных предприятиях их выполняют отделы материально-технического снабжения.

Организационное построение служб снабжения предприятий отличается большим разнообразием. В каждом конкретном случае оно варьируется в зависимости от размера и типа производства, объема и номенклатуры потребляемых материалов и изделий, уровня специализации и кооперирования, наличия транспортных путей и сети снабженческо-сбытовых баз в данном районе, территориального размещения предприятий и ряда других факторов. [14, с. 123]

Управление материально-техническим снабжением на предприятии возлагается, как правило, на заместителя директора. В его подчинении находится отдел материально-технического снабжения, который обеспечивает согласованность действий всех отделов, служащих и должностных лиц организации по решению следующих задач снабжения:

- анализ и определение потребности, расчет количества заказываемых материально-технических ресурсов;

- определение методов и форм снабжения;

- выбор поставщиков материальных ресурсов;

- согласование цен на заказываемые ресурсы и заключение договоров с поставщиками;

- организация контроля качества, количества и сроков поставок ресурсов;

- организация размещения ресурсов на складах предприятия

Большинство из этих задач решается на стадии планирования материально-технического снабжения. Качественное планирование и информационное обслуживание снабжения решает также управленческую задачу по балансированию между необходимостью бесперебойного снабжения производства и минимизации складских запасов.

При учете снабженческо-заготовительной деятельности принимаются следующие управленческие решения:

- по нормированию производственных запасов;

- по ускорению оборачиваемости производственных запасов;

- по оптимизации размера производственных запасов и размещения заказов;

- по эффективному использованию производственных запасов и др. [14, с. 125]

Похожие работы

... с необходимостью завершения строительства научной библиотеки. Развитию материально-технической базы, приобретению оборудования также будет уделяться повышенное внимание. 3. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА 3.1Понятие бюджетирования. Бюджетное управление Бюджет – количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

0 комментариев