Задачи, функции и принципы управленческого учета

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

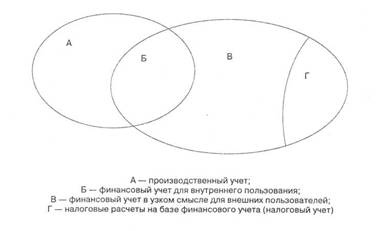

Составные части управленческого учета

Учет производственной деятельности

Учет затрат на производство и себестоимость продукции

Учет финансово-сбытовой деятельности

Управленческий учет организационной деятельности

Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируется на исполнении планов и смет

Навигация

Учет затрат на производство и себестоимость продукции

Составные части управленческого учета

81755

знаков

0

таблиц

0

изображений

2.3. Учет затрат на производство и себестоимость продукции

Одним из важных участков управленческого учета является учет затрат на производство продукции и определение ее себестоимости.

Затраты, образующие себестоимость производимой продукции (работ, услуг) не одинаковы не только по своему составу, но и по значению в изготовлении продукта, выполнении работ и услуг. Одни затраты непосредственно связаны с изготовлением и выпуском продукции (затраты сырья, материалов, оплата труда рабочих и др.), другие – связаны с управлением и обслуживанием производства (затраты на содержание аппарата управления, на содержание производственного процесса необходимыми ресурсами, на содержание основных средств в рабочем состоянии и т.д.). Кроме того, часть затрат прямо включается в себестоимость конкретных видов готовых изделий, а другая часть, связанная с производством нескольких видов продукции – косвенно. Поэтому для правильной организации учета затрат и калькулирования себестоимости продукции необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Важнейшими из них являются: состав и экономическое содержание затрат, места их возникновения и носители; роль и назначение в технологическом процессе изготовления продукции; способ включения в себестоимость продукции; отношение к объему производства и др. [14, с. 189]

По составу затраты подразделяются на одноэлементные и комплексные.

По экономическому содержанию затраты классифицируют по статьям калькуляции и экономическим элементам.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) при формировании расходов по обычным видам деятельности они группируются на следующие экономические элементы:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты. [15]

Поэлементная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по организации за определенный период времени независимо от того, где они возникли и на производство какого конкретного изделия они использованы. Данная группировка дает возможность устанавливать потребность в основных и оборотных фондах, определения фонда оплаты труда и т.д.

Группировка затрат по калькуляционным статьям позволяет определять назначение расходов и их роль, организовать контроль над расходами, выявлять качественные показатели хозяйственной деятельности как организации в целом, так и его отдельных подразделений, устанавливать, по каким направлениям необходимо вести поиск путей снижения издержек производства. На основании этой группировки строится аналитический учет затрат на производство, составляется плановая и фактическая калькуляция себестоимости отдельных видов продукции.

В наиболее общем виде номенклатура статей калькуляции в производственных организациях выглядит следующим образом:

«Сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия»;

«Полуфабрикаты собственного производства»;

«Возвратные отходы (вычитаются)»;

«Вспомогательные материалы»;

«Топливо и энергия на технологические цели»;

«Расходы на оплату труда производственных рабочих»;

«Отчисления на социальные нужды»;

«Расходы на научно-исследовательские и опытно-конструкторские работы»;

«Расходы по эксплуатации производственных машин и оборудования»;

«Общепроизводственные расходы»;

«Прочие производственные расходы»;

«Итого цеховая производственная себестоимость»;

«Общехозяйственные расходы»;

«Итого общезаводская производственная себестоимость»;

«Расходы на продажу»;

«Всего полная себестоимость».

Данная группировка затрат для большинства производственных организаций является основной, но ее содержание может изменяться исходя из специфики конкретного производства.

По местам возникновения затраты группируются и учитываются в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений организации, т.е. центров затрат. Такая группировка затрат способствует ведению учета по этапам производственного процесса (передел, стадия, фаза, процесс, операция) и обеспечивает определение себестоимости продукции и организацию внутрипроизводственного хозяйственного расчета. Данная группировка затрат напрямую зависит от организационной структуры предприятия.

С вышеприведенной классификацией затрат тесно связана их группировка в зависимости от сферы их возникновения и функций деятельности организации. По данному признаку затраты подразделяются на снабженческо-заготовительные, производственные, коммерческо-сбытовые и организационно-управленческие. Такая группировка затрат способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами ответственности, обеспечивает более точное предоставление информации о произведенных затратах.

По способу включения в себестоимость продукции затраты организации подразделяются на прямые и косвенные.

Важное значение в учете имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на переменные и условно-постоянные. Разделение затрат на переменные и условно-постоянные имеет большое значение для планирования, учета и анализа себестоимости продукции. Условно-постоянные расходы, оставаясь относительно неизменными по абсолютной величине при росте производства, становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается, в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но, рассчитанные на единицу продукции, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и, в конечном счете, при выборе экономической политики организации.

В управленческом учете немаловажное значение имеет группировка затрат исходя из их роли в технологическом процессе изготовления продукции и целевого назначения. По данному признаку затраты организации подразделяются на основные и накладные.

Основные затраты в зарубежной литературе называются затратами на продукт, а накладные – затратами на период.

Важное значение при калькулировании и оценке готовой продукции имеет группировка затрат в зависимости от времени их возникновения и отнесения на себестоимость продукции. По данному признаку затраты организации подразделяются на текущие, будущих периодов и предстоящие.

На результаты деятельности организации существенное влияние оказывает целесообразность совершения затрат. По данному признаку затраты подразделяются на эффективные и неэффективные. Необходимость выделения неэффективных затрат связана тем, чтобы не допустить проникновение потерь при планировании и нормировании.

С предыдущей группировкой тесно взаимодействует группировка затрат в зависимости от охвата планированием. По данному признаку затраты подразделяются на планируемые и непланируемые.

По отношению к действующим нормам все расходы, включаемые в себестоимость продукции, целесообразно группировать в разрезе установленных норм, действующих на начало текущего месяца, и по отклонениям от действующих норм, возникшим в процессе производства. Такое деление затрат лежит в основе нормативного учета и является важнейшим средством текущего оперативного контроля за уровнем издержек производства.

Для принятия эффективных управленческих решений затраты целесообразно подразделять на релевантные и нерелевантные.

Для принятия управленческих решений также важное значение имеет подразделение затрат на явные и вмененные (альтернативные,).

По признаку признания расходов затраты организации необходимо разграничить на входящие и истекшие. Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

В управленческом учете важное значение имеет деление затрат на регулируемые (контролируемые) и нерегулируемые (неконтролируемые). По степени воздействия затраты подразделяются на полностью, частично и слабо регулируемые. Степень контроля и регулирования затрат зависит от специфики деятельности конкретной организации. [16]

Для заинтересованности коллектива в результатах своего труда в управленческой деятельности широко применяется система стимулирования. Исходя из этого признака затраты организации необходимо подразделять на обязательные (связаны с выполнением основных трудовых обязанностей) и поощрительные (направленные на мотивацию работников) затраты.

Менеджерский аппарат производственного предприятия в своей практической деятельности могут использовать не только вышеперечисленные, но и другие классификационные признаки, способствующие принятию эффективных управленческих решений.

Основными задачами учета затрат на производство являются:

1) своевременное и правильное отражение фактических затрат производства в разрезе изделий и структурных подразделений по соответствующим статьям;

2) предоставление информации для оперативного контроля за использованием производственных ресурсов в сравнении с существующими нормами, нормативами и сметами;

3) выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь;

4) определение результатов внутрипроизводственного хозрасчета по структурным подразделениям предприятия и др.

Для осуществления этих задач на предприятиях учет затрат должен быть организован с соблюдением следующих основных принципов:

· согласованность показателей учета затрат с плановыми показателями;

· включение всех затрат по производству продукции отчетного периода в ее себестоимость;

· группировка и отражение затрат по производственным подразделениям, видам продукции, элементам и статьям расходов;

· согласованность объектов учета затрат с объектами калькуляции;

· обеспечение раздельного отражения производственных затрат в разрезе действующих норм и по отклонениям от них;

· расширение состава затрат, относимых на себестоимость продукции по прямому признаку;

· максимальное приближение методологии и организации учета затрат к международным стандартам и т.д. [14, с. 193]

Похожие работы

... с необходимостью завершения строительства научной библиотеки. Развитию материально-технической базы, приобретению оборудования также будет уделяться повышенное внимание. 3. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА 3.1Понятие бюджетирования. Бюджетное управление Бюджет – количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

0 комментариев