Задачи, функции и принципы управленческого учета

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

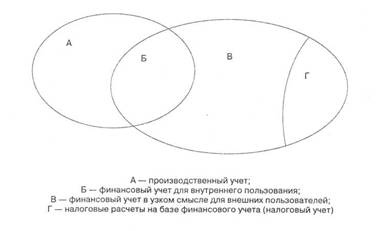

Составные части управленческого учета

Учет производственной деятельности

Учет затрат на производство и себестоимость продукции

Учет финансово-сбытовой деятельности

Управленческий учет организационной деятельности

Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируется на исполнении планов и смет

Навигация

Задачи, функции и принципы управленческого учета

Составные части управленческого учета

81755

знаков

0

таблиц

0

изображений

1.2. Задачи, функции и принципы управленческого учета

В условиях рыночной экономики ведение управленческого учета представляет собой объективную необходимость. Поскольку каждая коммерческая организация самостоятельно выбирает направления развития, виды выпускаемой продукции, объемы производства, политику сбыта продукции, социальную и инвестиционную политику и т.п., то возникает потребность по всем этим параметрам накапливать информацию, получать необходимые учетные данные. Ведение управленческого учета является одним из основных условий, позволяющих руководству организации принимать правильные управленческие решения. В этом заключается одна из важнейших целей управленческого учета.

Поскольку под управленческим учетом понимается система сбора, обработки и предоставления учетной информации для нужд управления, то, естественно, целью управленческого учета является создание и поддержание информационной системы в организации. Это вместе с тем является важнейшей предпосылкой функционирования управленческого учета. Другой предпосылкой является разработка необходимой системы показателей для управленческого учета и внутренних форм отчетности.

Использование системы управленческого учета способствует совершенствованию всего процесса управления организацией, создает реальные возможности для его оптимизации. При внедрении системы управленческого учета необходимо решить следующие задачи:

определение целей, которые при этом должны решаться;

подготовка и принятие управленческих решений;

установление уровня ответственности отдельных работников;

текущий и последующий контроль за исполнением решений;

учет полученных результатов;

анализ отклонений;

совершенствование текущего и последующего контроля.

Решение всех этих задач обеспечивает наиболее оптимальную систему принятия и реализации соответствующих управленческих решений.

При постановке системы управленческого учета, как правило, решаются следующие важнейшие задачи:

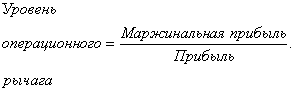

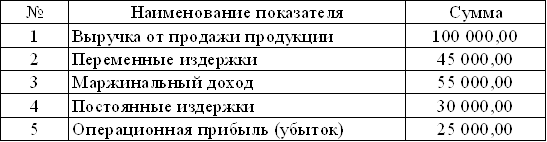

- формирование полной себестоимости и на ее основе определение прибыли - обеспечивает ведение рационального учета и контроль за уровнем затрат;

- формирование сокращенной себестоимости, на основе которой исчисляется маржинальный доход, - в большей степени создает условия для подготовки управленческих решений благодаря возможностям показателя маржинального дохода (определение наиболее эффективной отрасли производства внутри организации, составление оптимальной производственной программы, проведение анализа безубыточности и др.).

Следовательно, основная задача управленческого учета - подготовка необходимой информации для принятия оптимальных управленческих решений по совершенствованию процесса производства и тем самым оптимизация самого процесса управления. [11]

Рассмотрим основные функции управленческого учета на предприятии, работающем в условиях рыночной экономики.

1. Формирование достоверной и оперативной информации о внутрихозяйственных процессах и результатах деятельности и представление этой информации руководству предприятия путем составления внутренней управленческой отчетности.

Финансово-хозяйственная деятельность предприятия в рамках управленческого учета находит отражение в отчетности, формируемой по структурным подразделениям, центрам ответственности, видам или группам продукции, статьям бюджета. Кроме того, составляется отчетность в целом по предприятию с обобщением результатов работы предприятия за определенный отчетный период.

Конкретное содержание, формы и виды внутренней управленческой отчетности зависят от организационной структуры предприятия, видов производственных процессов, целевой направленности и других факторов.

2. Стратегическое и тактическое планирование финансово-хозяйственной деятельности предприятия

Планирование может быть как долгосрочным (стратегическим), так и краткосрочным (тактическим). Долгосрочное планирование рассматривает деятельность предприятия на период от трех-пяти лет и более. В его рамках разрабатывается стратегия развития предприятия на перспективу: возможные объекты капиталовложений, увеличение производственных мощностей, завоевание рынков сбыта и т.д. Управленческий учет представляет информацию для принятия решений на долгосрочную перспективу по таким вопросам: какие виды продукции более выгодны для производства и продажи, как строить ценовую политику, какова предполагаемая рентабельность капиталовложений в тот или иной объект (рациональность инвестиций) и др.

Краткосрочное планирование (сроком до одного года) предполагает разработку бюджетов и смет в целом по предприятию, а также в разрезе его структурных подразделений с разбивкой по кварталам, месяцам, дням. В рамках управленческого учета устанавливается процедура формирования бюджетов, координируется разработка краткосрочных планов всеми подразделениями предприятия.

3. Формирование целевых потоков информации, направленных на решение конкретных задач управления.

Вся информация, необходимая для управления, должна быть систематизирована по определенным признакам. Помимо общих направлений сбора и интерпретации информации в управленческом учете необходимо также формировать целевые потоки информации, собранной и систематизированной по конкретным управленческим решениям.

Похожие работы

... с необходимостью завершения строительства научной библиотеки. Развитию материально-технической базы, приобретению оборудования также будет уделяться повышенное внимание. 3. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА 3.1Понятие бюджетирования. Бюджетное управление Бюджет – количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

0 комментариев