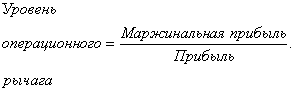

Задачи, функции и принципы управленческого учета

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

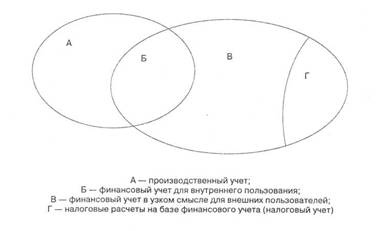

Составные части управленческого учета

Учет производственной деятельности

Учет затрат на производство и себестоимость продукции

Учет финансово-сбытовой деятельности

Управленческий учет организационной деятельности

Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируется на исполнении планов и смет

Навигация

Учет производственной деятельности

Составные части управленческого учета

81755

знаков

0

таблиц

0

изображений

2.2. Учет производственной деятельности

Управленческий учет производственной деятельности – центральное звено системы управленческого учета. Здесь сгруппирована информация о затратах по целям, функциям и их поведению. Значительное место в производственном учете отводится нормированию издержек – материальных, трудовых и накладных, а также способам отражения фактических и нормативных затрат. При этом производственный учет организуется как единый процесс учета затрат и калькулирования.

Каждое предприятие в зависимости от особенностей технологии, техники, организации производства и труда, сложности и номенклатуры выпускаемой продукции может выбирать свою модель организации учета производства с применением соответствующих методов. На этом участке учета определяется себестоимость продуктов для различных целей управления. [4, с.48]

Организация управленческого учета на предприятиях в основном зависит от технологии и организации производства, характера выпускаемой продукции, структуры управления и других факторов, которые предопределяют процессы документального оформления хозяйственных операций, их систематизацию, обобщение и отражение, ведение синтетического и аналитического учета, разграничение и распределение затрат между незавершенным производством и готовой продукцией и т.д. [14, с. 179]

В зависимости от характера технологического процесса все производства в самом общем виде можно разделить на добывающие и обрабатывающие.

К добывающим относятся производства, в которых осуществляется извлечение природного сырья путем добычи его из недр земли. В таких производствах отсутствуют затраты сырья и основных материалов на получаемый продукт. Для большинства добывающих отраслей характерны относительная непродолжительность производства, один передел, отсутствие промежуточного продукта – полуфабрикатов собственного производства, поэтому в них нет незавершенного производства или оно незначительно. В этих отраслях добывается относительно простая продукция и в большом количестве. Особенности добывающих производств предопределяют аналитический учет затрат и калькулирования себестоимости продукции. Так, производственные затраты учитываются по переделу в целом с подразделением в аналитическом учете по цехам, производственным участкам, а в необходимых случаях также и по видам выполненных работ. Все затраты отчетного периода по установленным статьям полностью и непосредственно относятся на количество добытой однородной продукции, образуя ее себестоимость.

Обрабатывающие отрасли превращают промышленное и сельскохозяйственное сырье в готовую продукцию или полуфабрикаты. В этих производствах изготавливается относительно сложная продукция. В них, как правило, всегда есть незавершенное производство.

Предприятия обрабатывающих отраслей перерабатывают сырье и материалы путем их химической или механической обработки.

К первому виду обработки сырья относятся производства, в которых готовый продукт получается путем последовательной обработки исходного сырья на отдельных, технологически прерывных стадиях, фазах или переделах, например, производство консервов и др. На таких производствах учет затрат ведется не только по процессу в целом, но и по отдельным технологическим переделам (фазам), а внутри них - по видам изготовляемых продуктов. Следовательно, возникает необходимость исчисления себестоимости и конечного готового продукта и полуфабрикатов – продукции того или иного передела, например, в пивоварении – солода и пива. [14, с. 180]

Ко второму виду обработки сырья относятся производства, в которых готовый продукт получается путем механической сборки заранее изготовленных отдельных деталей, узлов и других сборочных соединений. Примерами такого производства может служить производство торгово-технологического оборудования, швейных изделий, обуви, различных приборов и аппаратов. Для таких видов производств характерны сложность технологического процесса, большая номенклатура используемых компонентов и другие особенности, которые сказываются на построении производственного учета, выборе объектов калькулирования себестоимости и способов ее исчисления.

Под организацией производства следует понимать определенную организацию труда, расстановку рабочих и оборудования, движение материалов и полуфабрикатов, взаимную увязку работы на отдельных участках производства и операциях.

Различают поточную организацию производства и непоточную, или групповую, которые влияют на построение производственного учета.

Поточная организация производства является более совершенной. При такой организации все оборудование и рабочие места установлены по ходу в виде технологических линий, причем на каждой поточной линии выполняется полный цикл операций, связанных с обработкой деталей или изготовлением той или иной продукции. Поэтому на каждой поточной линии процесс обработки завершается выпуском деталей или готовой продукцией.

При непоточной организации производства, как правило, применяется групповая установка оборудования. При этом каждая группа оборудования выполняет одну или несколько операций, не имеющих законченного характера. Поэтому обрабатываемые детали, по необходимости, передаются от одной группы оборудования к другой, а нередко несколько раз возвращаются к одной и той же группе оборудования, что ведет к значительному увеличению длительности производственного цикла и межоперационных заделов незавершенного производства. [14, с. 181]

В зависимости от роли, которую играет производство в выполнении программы выпуска продукции, его делят на основное и вспомогательное.

К основным относятся производства, изготавливающие профильную продукцию, для выпуска которой и создано данное предприятие. Продукция основных производств предназначается для реализации на сторону, и поэтому они имеют решающее значение для экономики предприятия. К основному производству, например, в хлебопекарной промышленности, относят выпечку хлеба, в консервной – изготовление консервов и т.д.

Вспомогательные производства обеспечивают нормальную работу основных производств, предоставляя им определенного вида услуги или выполняя работы. Так, во вспомогательных производствах для нужд основных производств могут, например, вырабатываться приспособления, электроэнергия, сжатый воздух, пар, осуществляться ремонт оборудования, изготовление тары и т.п.

Деление производства на основное и вспомогательное позволяет раздельно осуществлять учет затрат на отдельных счетах: счет 20 «Основное производство» и счет 21 «Вспомогательные производства».

В зависимости от характера выпускаемой продукции различают три типа производства: индивидуальное, серийное и массовое. [14, с. 182]

К индивидуальному производству относят предприятия, занятые выполнением индивидуальных заказов по изготовлению неповторяющихся экземпляров какой-либо продукции или выполнением ремонтных работ по заказам потребителей. Например, индивидуальный пошив обуви или одежды, выпечка отдельных видов кондитерских изделий по заказам покупателей и др. Здесь учет затрат осуществляется по заказам.

К серийному производству относятся предприятия, занятые изготовлением продукции партиями или сериями. Серийное производство часто подразделяют на мелкосерийное, среднесерийное и крупносерийное.

Массовое производство – это производство непрерывно повторяющейся однородной продукции в течение длительного времени при строгой повторяемости производственного процесса на всех участках, линиях и рабочих местах. К таким производствам относят хлебопекарное, колбасное и др.

По характеру вырабатываемой продукции различают также простое и сложное производства.

Производство, состоящее из одного передела и предназначенное для производства одного вида продукции, называется простым производством.

Производство же, состоящее из ряда переделов и предназначенное для изготовления нескольких видов продукции, называется сложным. В сложном производстве после каждого передела выпускается полуфабрикат и лишь в последнем переделе – готовая продукция

На построение управленческого учета большое влияние оказывает также сезонность производства, объем и разнообразие выпускаемой продукции, принципы организации производственных цехов, уровень концентрации и специализация производства и другие факторы. [14, с. 185]

Похожие работы

... с необходимостью завершения строительства научной библиотеки. Развитию материально-технической базы, приобретению оборудования также будет уделяться повышенное внимание. 3. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА 3.1Понятие бюджетирования. Бюджетное управление Бюджет – количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

0 комментариев