Задачи, функции и принципы управленческого учета

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

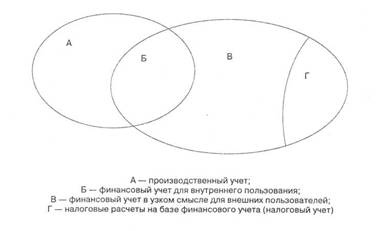

Составные части управленческого учета

Учет производственной деятельности

Учет затрат на производство и себестоимость продукции

Учет финансово-сбытовой деятельности

Управленческий учет организационной деятельности

Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируется на исполнении планов и смет

Навигация

Учет финансово-сбытовой деятельности

Составные части управленческого учета

81755

знаков

0

таблиц

0

изображений

2.4. Учет финансово-сбытовой деятельности

Коммерческо-сбытовая деятельность – это процесс, направленный на достижение коммерческой организацией своей основной цели на рынке товаров (работ, услуг). Продажа продукции является важнейшим показателем объема деятельности организации, характеризующим эффективность коммерческо-сбытовой деятельности. В процессе реализации завершается кругооборот средств, авансированных на производство. Реализация продукции, кроме того, является необходимым условием для возобновления цикла производства. Задержка в реализации продукции свидетельствует о том, что произведена продукция, ассортимент и качество которой не отвечают спросу потребителей.

Одним из условий получения прибыли является понимание руководителем организации того, что необходимо производить или закупать такой товар, который можно выгодно реализовать, а не тот товар, который можно произвести или закупить.

Для успешной реализации данного принципа необходима научно обоснованная система управления коммерческо-сбытовой деятельностью, которая позволяет провести:

ü анализ рыночных возможностей;

ü замеры объема спроса;

ü сегментирование рынка;

ü выбор целевых сегментов и позиционирования товара на рынке и др.

В рыночных условиях хозяйствования эффективная система управления требует рациональной организации коммерческо-сбытовой деятельности, которая в значительной мере предопределяет на предприятии уровень использования средств производства, рост производительности труда, снижение себестоимости продукции, увеличение прибыли и рентабельности. [14, с. 266]

К основным объектам коммерческо-сбытовой деятельности организации относятся:

· покупатель (его возможности, потребности, запросы и предпочтения);

· товары (работы, услуги), предназначенные для реализации (их цена, качество, привлекательность для потребителя и др.);

· каналы товародвижения.

Следует отметить, что большинство российских производителей пока тяготеют к сбытовой ориентации. Такое положение вещей можно объяснить следующими причинами:

- товаропроизводители вынуждены концентрировать свои усилия на товаре, а не на нуждах потребителей, так как имеют весьма ограниченные инвестиционные возможности;

- широкий товарный ассортимент возможен при наличии гибких производств, внедрение которых сдерживается технологической отсталостью;

- превращение упаковки товаров в средство формирования спроса возможно при создании индустрии упаковочного производства, упаковываемых товаров;

- чтобы производственную программу определяли маркетологи, необходимо не только гибкое производство, но и наличие значительных производственных резервов, включая резервы производственных мощностей, финансовых ресурсов и др.;

- возможности использования цен рыночного равновесия и преимущественно неценовых методов конкуренции для отечественных товаропроизводителей ограничены отсутствием профессиональных маркетологов;

- сравнительно узкие горизонты планирования для наших бизнесменов определяются все еще сохраняющейся экономической и политической нестабильностью российского общества;

- этим же объясняется целевая ориентация бизнеса на максимизацию текущей прибыли, ее сокрытия для налогообложения, а не на получение долговременного эффекта от рыночной ориентации производства. [14, с. 269]

Несомненным является тот факт, что цели сбыта, производны от цели предприятия, следовательно, прибыль, получаемая от сбытовой деятельности, по своей природе является предпринимательской прибылью. Достижение данной цели возможно при успешной реализации следующих задач в области сбытовой деятельности:

- производственные мощности оптимально загружены благодаря заказам потребителей;

- рационально выбраны каналы товародвижения;

- минимизированы совокупные затраты в хозяйственном цикле товара, включая расходы на послепродажное обслуживание и потребительский сервис.

Если предприятие хочет успешно действовать на рынке покупателя, оно должно вести дело таким образом, чтобы не зависеть от продажи того, что оно может изготовить, а производить то, что может продать с прибылью. В этих условиях управлять предприятием нужно, ориентируясь на рынок, а не на продукт. В центре такого образа мышления стоит покупатель с его желаниями и ожиданиями, которые следует удовлетворять как можно полнее. Чтобы для предприятия определить конкретную стратегию маркетинга, его руководству, прежде всего, необходимо разработать альтернативные варианты, в которых целесообразно сформулировать основы общей политики развития, включая и сбыт. Для этого целесообразно ответить на следующие вопросы:

- какой рынок (сектор) хочет освоить данное предприятие;

- за какие позиции рынка оно борется;

- какая стратегия маркетинга должна им применяться.

Избранный вариант должен служить стратегической основой маркетинга и к нему должны быть подобраны необходимые инструменты, т.е.: программа сбыта; цена и условия продажи; система сбыта; реклама и стимулирование продажи; логистика; сервис.

Успех сбыта будет зависеть от того, насколько правильно будут формироваться и применяться эти инструменты.

Продажа, наряду с политикой сбыта, является частью системы сбыта. Ее задача состоит в установлении контакта с покупателями и побуждении их к покупке. Если данное действие недостижимо, то все остальные маркетинговые действия оказываются напрасными. [14, с. 271]

Многие предприятия, до сих пор успешно функционирующие на рынке продавца, при переходе к рынку покупателя стали ощущать важность политики продажи для обеспечения эффективности сбыта. Рациональное формирование политики продажи требует точного знания факторов, определяющих актуальную сбытовую ситуацию. К ним относятся:

а) конкуренция;

б) учет запросов покупателей;

в) наличие массового рынка;

г) насыщенность рынка;

д) частые изменения ситуации на рынке;

е) производственная мощность предприятия;

ж) увеличение сбытовых издержек и др.

Коммерческо-сбытовая деятельность является посредническим звеном между процессами производства, распределения и потребления, в результате которой предприятие извлекает предпринимательскую прибыль.

Управление коммерческо-сбытовой деятельностью осуществляется посредством функций, которые условно можно объединить в четыре группы:

1) функции анализа, прогнозирования и планирования;

2) функции организации;

3) функции учета и контроля;

4) функции регулирования и стимулирования.

При организации управления коммерческо-сбытовой деятельностью необходимо учитывать влияние таких факторов, как:

Þ масштаб и номенклатура производства;

Þ количество и география потребителей;

Þ численность и интенсивность каналов распределения;

Þ характер и формы организации каналов товародвижения;

Þ имидж товаропроизводителя, его торговой сети и т.д.

Управление коммерческо-сбытовой деятельностью предприятия организационно осуществляется через отдел сбыта, структура которого зависит от объемов сбытовой деятельности, вида, характера отгружаемой продукции и целого ряда других факторов. Наиболее распространенной формой структурного построения отделов сбыта является функциональная, в состав которой входят группы маркетинга, сбыта и складов готовой продукции. Однако если предприятием выпускается широкий ассортимент продукции, отдел сбыта может дополняться группой по контролю за выполнением планов поставок отдельных ее видов. На небольших предприятиях могут быть организованы единые снабженческо-сбытовые отделы.

Успех системы управления коммерческо-сбытовой деятельностью во многом зависит от эффективности организации оперативной работы, в ходе которой уточняются и детализируются ранее составленные планы поставок, разрабатываются календарные задания по поставкам, согласовываются конкретные сроки отгрузки продукции и на этой основе составляются календарные графики поставки продукции. Кроме того, в процессе оперативной работы осуществляется контроль за ходом поступления продукции из производства, ее приемка, подготовка и отправка потребителям. В функцию отдела сбыта также входит транспортное обеспечение поставок, постоянная связь с потребителями, контроль за ходом поставок, представление своевременной отчетности о продажах. [14, с. 273]

Похожие работы

... с необходимостью завершения строительства научной библиотеки. Развитию материально-технической базы, приобретению оборудования также будет уделяться повышенное внимание. 3. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА 3.1Понятие бюджетирования. Бюджетное управление Бюджет – количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

0 комментариев