Задачи, функции и принципы управленческого учета

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

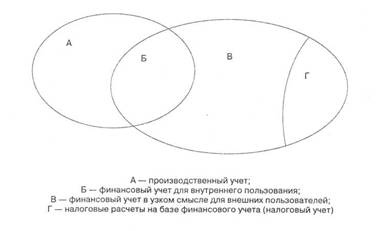

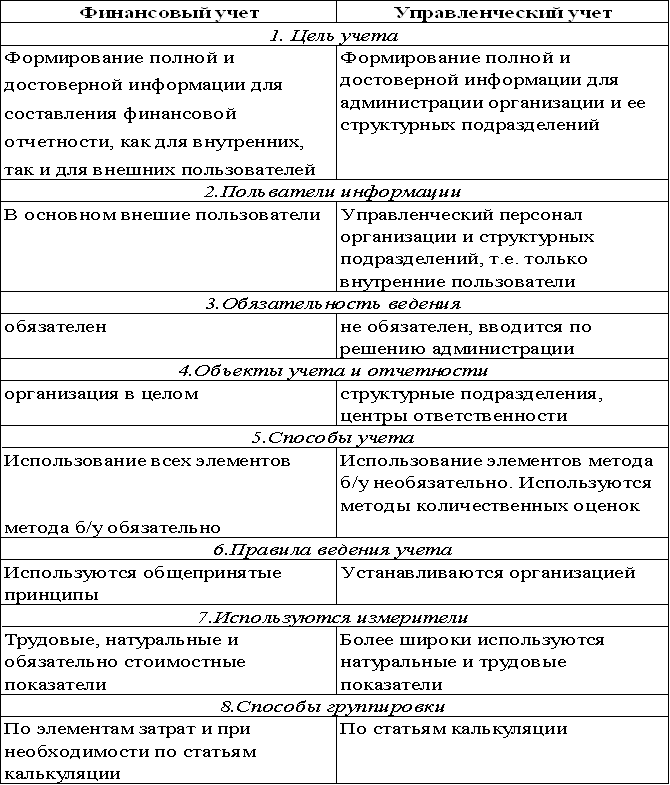

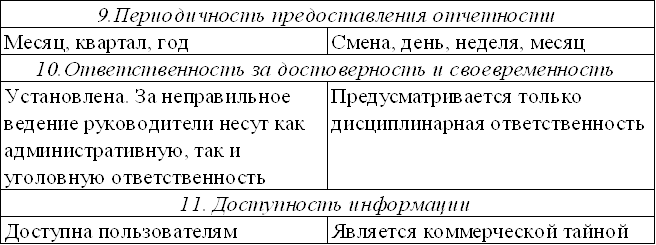

Составные части управленческого учета

Учет производственной деятельности

Учет затрат на производство и себестоимость продукции

Учет финансово-сбытовой деятельности

Управленческий учет организационной деятельности

Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируется на исполнении планов и смет

Навигация

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

Составные части управленческого учета

81755

знаков

0

таблиц

0

изображений

4. Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

Менеджеры любого предприятия при выработке стратегии и политики управления руководствуются данными учета издержек, отражающего использование предприятием всех видов ресурсов в процессе деятельности. В связи с этим затраты являются одним из основных объектов управленческого учета. Особое внимание системы управленческого учета направлено на отражение динамики поведения затрат различных ресурсов в зависимости от таких факторов, как увеличение или уменьшение объемов сбыта, изменение ассортимента продукции и др. Кроме того, большое внимание уделяется учету затрат по центрам ответственности.

В целях осуществления контроля за использованием всех видов ресурсов предприятия производится оперативный анализ деятельности каждого центра ответственности, на основе которого выявляются "узкие" места в производстве и реализации. Полученная информация предоставляется линейным менеджерам для принятия своевременных управленческих решений.

5. Выявление, анализ отклонений от установленных норм, стандартов и смет и корректировка управляющих воздействий на ход производства и реализации продукции

В управленческом учете большое внимание уделяется учету отклонений фактических показателей работы от плановых или нормативных. При этом используется метод факторного анализа, т.е. разделение всех возникших отклонений по причинам, вызвавшим их появление.

Планы предприятия не всегда являются строго заданным эталоном деятельности. При отклонении фактических результатов от намеченных они могут уточняться либо пересматриваться, если предварительный анализ показывает недостижимость каких-то показателей. Данный способ управления называется управлением по отклонениям. После уточнения показателей принимаются меры корректирующего действия по приведению фактических результатов в соответствие с запланированными. Таким образом обеспечивается динамичность и гибкость управленческого процесса.

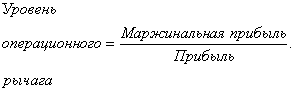

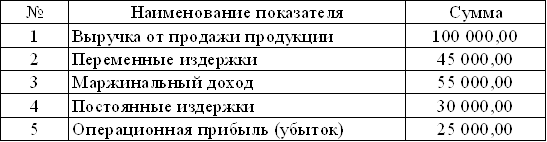

6. Измерение и оценка результатов финансово-хозяйственной деятельности предприятия в целом и в разрезе структурных подразделений, выявление степени рентабельности отдельных видов продукции, секторов и сегментов рынка

Методы калькулирования себестоимости продукции и определения финансового результата зависят от вида и отраслевой принадлежности предприятия, технологии производства и других факторов. Известно, что финансовый результат деятельности предприятия складывается из различных составляющих: доходов от производства и реализации продукции, сдачи имущества в аренду, продажи неиспользуемых хозяйственных средств, процентов по вкладам в ценные бумаги других предприятий и организаций и т.д. Так, в случае когда предприятие выпускает несколько видов продукции, положительный результат от производства и продажи одной продукции может затушевываться убытком от другой. Это же касается и деятельности подразделений предприятия.

7. Формирование информации, служащей средством внутренней коммуникационной связи между уровнями управления и структурными подразделениями предприятия

С помощью информации, формируемой в управленческом учете, а также разработки бюджетов и смет для разных уровней управления производится четкая координация действий менеджеров по систематизации задач, стоящих перед предприятием, и достижению конечных целей предпринимательства. Таким образом обеспечивается действие принципа линейного управления.

8. Выявление резервов повышения эффективности деятельности предприятия

Управленческий учет предприятия ориентирован в первую очередь на будущее. Его целью является формирование информации, которая позволила бы принимать управленческие решения, обеспечивающие не только получение высоких результатов в отчетном периоде, но и стабильное развитие предприятия в будущем. Таким образом, необходима разработка мероприятий по повышению эффективности финансово-хозяйственной деятельности предприятия как с точки зрения более рационального использования ресурсов, так и в части расширения рынков сбыта, освоения новых производств и т.д. [12]

Одним из важнейших теоретических вопросов управленческого учета является определение его принципов. Известно, что принцип - это правило, принятое или объявленное как некое руководство к действию. По вопросу о принципах управленческого учета в отечественной литературе имеются различные точки зрения.

Так, отдельные экономисты (В. Керимов, Т. Карпова) считают, что к принципам управленческого учета относятся:

- непрерывность деятельности организации;

- использование единых для планирования и учета (планово-учетных) единиц измерения;

- оценка результатов деятельности подразделений предприятия;

- преемственность и многократное использование первичной промежуточной информации в целях управления;

- формирование показателей отчетности на различных уровнях управления;

- применение бюджетного метода управления затратами, доходами и коммерческой деятельностью;

- полнота и аналитичность, обеспечивающие информацию об объектах управленческого учета.

Непрерывность деятельности предприятия, которая выражается отсутствием намерений самоликвидироваться и сократить масштабы производства, означает, что предприятие будет развиваться в будущем.

Использование единых планово-учетных единиц измерения необходимо для оперативно-производственного планирования на разных его уровнях, для обеспечения взаимосвязи показателей управленческого учета производства и финансового учета затрат, а также выявления результатов хозяйствования отдельных структурных подразделений.

Оценка результатов деятельности структурных подразделений предприятия - один из основополагающих принципов построения системы управленческого учета. При всем различии организационных форм на предприятиях управленческий учет должен быть связан с оперативно-производственным и технико-экономическим планированием. В совокупности с системой планирования и контроля управленческий учет представляет собой механизм хозяйствования цеха, участка, бригады. Оценка результатов деятельности предусматривает определение тенденций, и перспективы каждого подразделения в формировании прибыли предприятия от производства до реализации продукта.

Хозяйственный механизм предприятия должен быть приспособлен к нуждам оперативного управления подразделениями и внутри них.

Соблюдение принципа преемственности и многократного использования в процессе сбора, обработки первичных данных упрощает систему учета и делает ее экономичной. Сущность принципа заключается в разовой фиксации факта хозяйственной деятельности в первичных документах или производственных расчетах и многократном их использовании при всех видах управленческой деятельности без повторной фиксации, регистрации или расчетов. В системе управленческого учета формируются показатели внутренней отчетности по данным первичного учета.

Рассмотрение приведенных принципов позволяет отметить, что целевое назначение и порядок формирования управленческой информации весьма неопределенны, хотя чрезмерно детализированы.

Другой подход к определению принципов управленческого учета сформулирован В. Ивашкевичем. По его мнению, "основным принципом управленческого учета является его ориентация на удовлетворение информационных потребностей управления, решение задач внутрифирменного менеджмента различного уровня прав и ответственности". [13]

Похожие работы

... с необходимостью завершения строительства научной библиотеки. Развитию материально-технической базы, приобретению оборудования также будет уделяться повышенное внимание. 3. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА 3.1Понятие бюджетирования. Бюджетное управление Бюджет – количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

0 комментариев