Задачи, функции и принципы управленческого учета

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

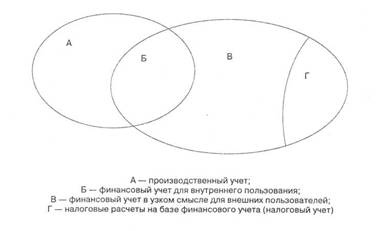

Составные части управленческого учета

Учет производственной деятельности

Учет затрат на производство и себестоимость продукции

Учет финансово-сбытовой деятельности

Управленческий учет организационной деятельности

Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируется на исполнении планов и смет

Навигация

Управленческий учет организационной деятельности

Составные части управленческого учета

81755

знаков

0

таблиц

0

изображений

2.5. Управленческий учет организационной деятельности

Управленческий учет организационной деятельности необходим для удовлетворения требований менеджеров разных уровней управления в информации о собственных затратах, принципах формирования трансфертных цен, об оптимальном уровне специализации и разделении труда на предприятии, правильности выбора размеров подразделений и др.

Здесь составляют и контролируют исполнение смет расходов по организационной деятельности, проводят учетно-аналитические расчеты: критической точки объема производства, переменных и постоянных расходов, общей себестоимости, трансфертных цен, прибыли. Этот участок учета формирует сводную информацию по центрам затрат, ответственности и рентабельности. [4, с. 48]

Управленческий учёт организационной деятельности промышленных предприятий включает в качестве своей основной задачи эффективное функционирование служб и отделов управления на основе сформированной и обработанной в соответствии с целевыми установками информации при оптимальном уровне расходов на обслуживание и управление производством. [17, с. 152]

Организационная структура. Официально организационная структура находит свое выражение в штатном расписании. Фактически она обеспечивает согласованность отдельных видов деятельности предприятия и усилий подразделений по выполнению основных задач и целей предприятия.

Полная организационная структура предприятия зависит от следующих факторов:

· характер производства и его отраслевые особенности, состав выпускаемой продукции, технология изготовления, масштаб и тип производства, уровень технической оснащенности предприятия;

· формы организации управления: линейная, линейно-функциональная, матричная;

· соответствие структуры аппарата управления и иерархической структуры производства;

· соотношение между централизованной и децентрализованной формами управления;

· соотношение между отраслевой (по продукту) и территориальной (по региону) формами управления;

· уровень механизации и автоматизации управленческих работ, квалификация работников, эффективность их труда. [17, с. 153]

Наличие и влияние этих факторов на каждом предприятии сугубо индивидуальны и потому структура непрерывно совершенствуется. Число управленческих уровней в наиболее гибких организационных структурах доходит до четырех-пяти. Организационная структура определяет состав и соотношение различных уровней управления производством и формы этой организации.

Производственная структура предприятия показывает состав и структуру цехов, служб, их мощность, формы построения и взаимосвязи на каждом уровне управления производством.

Построение производственной структуры предприятия обусловлено типом и масштабами производства, сложностью технологических процессов, степенью и видами специализации цехов. Различают два типа производственных структур: структуру по продукту и технологическую структуру.

Производственная структура по продукту предполагает создание самостоятельных производственных подразделении, ориентированных на производство и сбыт конкретных видов продуктов.

Производственная структура, организованная по однородности технологических операций предполагает создание производственных подразделений, ориентированных на выполнение специальных технологических операций на однотипном оборудовании.

Конкретное хозяйственно-экономическое положение каждого подразделения определяется степенью его самостоятельности и предоставленных полномочий руководителю подразделения. Взаимодействие между внутренними подразделениями, между разными ур4овнями управления регулируются внутренним экономическим механизмом. [17, с. 15]

Понятие внутреннего экономического (внутрихозяйственного) механизма включает в себя совокупность средств и инструментов целенаправленно воздействующих на создание благоприятных условий для функционирования и развития как всего предприятия, так и его отдельных звеньев. К его основным элементам относятся: планирование, ценообразование, стимулирование, учёт, контроль и регулирование. Связь между элементами внутреннего хозяйственного механизма реализуется через систему показателен оценки и контроля за деятельностью подразделений предприятия, показателей измерения и оценки объема продукции и выполненных работ, через состав затрат, включаемых в собственные расходы подразделения и выявление результатов хозяйствования.

Организационная и производственная структуры предприятия и его внутрихозяйственный механизм являются базисом при построении управленческого учёта организационная деятельности.

В разных отраслях учёт организационной деятельности ведется по-разному. Общими принципами являются:

1. Удовлетворение потребностей управленцев разных уровней управления в необходимой для принятия решений информации.

Управленческий учёт как система должен быть организован на предприятиях в трех уровнях: нулевой, первый, последующие.

2. Обоснованность по отношению к каждому производственному подразделению, где возникают затраты принципа «затраты —> объем переработки сырья —> прибыль».

Затраты можно признать в достаточной степени обоснованными, если производственные мощности подразделений будут имеет оптимальную загрузку.

3. Обобщение информации по центрам возникновения затрат, ответственности и рентабельности.

Обязательным в сводном учёте является отражение собственных затрат подразделений, величины трансфертных цен на материальные ресурсы и готовую продукцию, уровня прибыли.

Похожие работы

... с необходимостью завершения строительства научной библиотеки. Развитию материально-технической базы, приобретению оборудования также будет уделяться повышенное внимание. 3. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА 3.1Понятие бюджетирования. Бюджетное управление Бюджет – количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

0 комментариев