Основные задачи и направления анализа основных средств

Организационно-экономическая характеристика и анализ финансового состояния СПК «Петровский» Саракташского района

Анализ финансового состояния СПК «Петровский»

Учет основных средств в СПК «Петровский» Саракташского района

Аналитический и синтетический учет основных средств

Учет амортизации основных средств

Начисление амортизации. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной амортизации

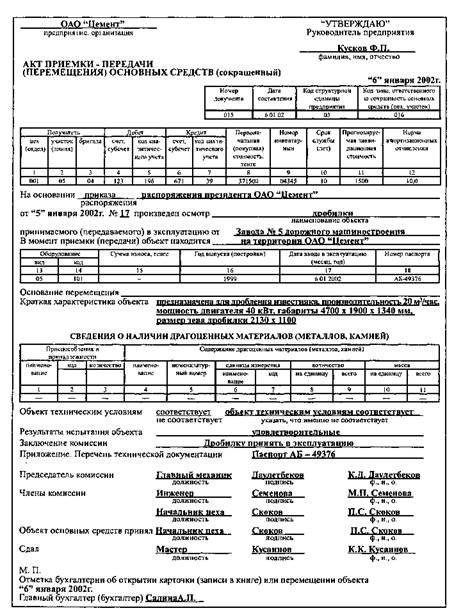

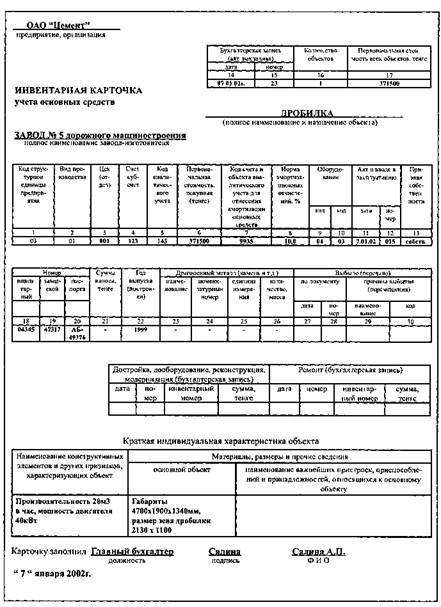

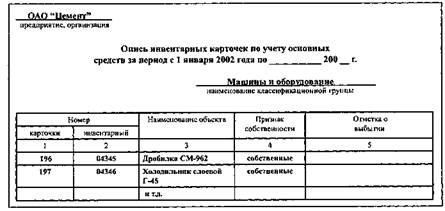

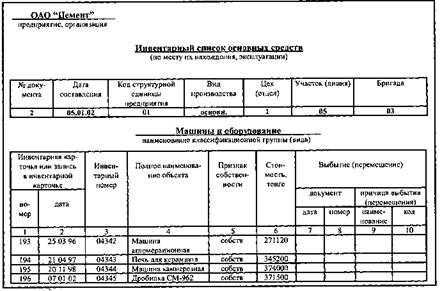

Инвентаризация основных средств

Анализ состояния и эффективности использования основных средств СПК «Петровский»

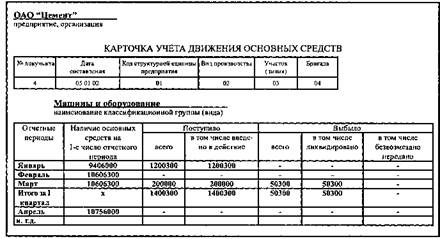

Анализ движения и состояния основных средств

Анализ эффективности использования основных средств

Совершенствование учета основных средств в СПК «Петровское»

Тыс. руб. х 3 = 105 тыс. руб. – всего

Навигация

Основные задачи и направления анализа основных средств

Учет и анализ основных средств

146565

знаков

27

таблиц

2

изображения

1.3 Основные задачи и направления анализа основных средств

Состояние и использование основных средств – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности любого производства.

Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению её себестоимости, экономии капитальных вложений. [13]

Задачами анализа состояния и эффективности использования промышленно-производственных основных средств являются:

- установление обеспеченности предприятия и его структурных подразделений основными фондами, соответствие величины, состава и технического уровня фондов, потребности в них;

- выяснение выполнения плана их роста, обновления и выбытия;

- изучение технического состояния основных средств и особенно их активной части;

- определение степени использования основных средств и факторов, на неё повлиявших;

- установление полноты применения парка оборудования и его комплектности;

- выявление резервов роста фондоотдачи;

- увеличение объёма продукции и прибыли за счёт эффективности использования основных средств. [19]

Источниками данных для анализа основных средств являются бухгалтерский баланс (ф. №1), приложения к бухгалтерскому балансу (ф. №5) раздел 2 «Состав и движение основных средств», инвентарные карточки учета основных средств, проектно – сметная документация, техническая документация.

Полнота и достоверность результатов анализа основных средств зависит от степени совершенства бухгалтерского учёта, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения учётных документов, точности отнесения объектов к учётным классификационным группам, достоверность инвентаризационных описей, глубины разработки и ведения регистров аналитического учёта.

Анализ основных средств начинается с изучения объема основных средств, их динамики и структуры.

Основные средства предприятия делятся на основные производственного и непроизводственного назначения.

Производственную мощность предприятия определяют производственные фонды. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а так же отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.) [42].

Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры.

В зависимости от вида и характера участия в производственном процессе зависит эффективность использования основных средств, которая оценивается по-разному:

– основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние на финансовые результаты деятельности предприятия.

– основные средства обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую, культурную, природно-экологическую, поскольку эффективность их использования определяется не только экономическими, но и социальными и другими факторами [13].

Важным условием укреплением материально-технической базы для каждого предприятия является рост объема и совершенствование структуры основных средств. Структура основных средств это соотношение между отдельными видами средств, выраженное в процентах к их общей стоимости.

В процессе производства основные средства изнашиваются, стареют и выбывают. Предприятие по мере возможности пополняет основные средства, то есть занимается воспроизводством. В области воспроизводства основных средств имеет важное значение количественное и качественное их состояние.

Воспроизводство основных средств – это непрерывный процесс их обновления путем приобретения новых средств, реконструкции, модернизации, капитального ремонта.

Основная цель воспроизводства – обеспечение предприятия основными средствами и поддержания их в рабочем состоянии. Основными источниками воспроизводства основных средств являются амортизационные отчисления, отчисления от прибыли, денежные поступления от ликвидации основных средств, краткосрочные и долгосрочные кредиты банка.

Роль основных средств в экономике предприятия играет важное значение, а это означает повышение роли анализа производственной структуры на этапе их приобретения. Состояние и использование прямо влияет на конечные результаты предприятия, то есть рациональное использование основных средств позволяет повышать объемы производства без дополнительных вложений. В зависимости от участия в процессе производства основные средства делятся на активные (машины и оборудование, транспортные средства) и пассивные (здания, сооружения, инвентарь). Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия.

Анализ движения проводится на основе следующих показателей – коэффициентов поступления основных средств; обновления; выбытия; ликвидации. Для характеристики технического состояния рассматриваются коэффициенты годности; износа; замены [42].

Коэффициент обновления – характеризует долю новых основных средств в их общей стоимости на конец года и рассчитывается путём деления стоимости поступивших основных средств на стоимость основных средств на конец года.

Коэффициент выбытия – характеризует удельный вес выбывших в отчётном году основных средств и определяется путём деления стоимости выбывших основных средств на стоимость основных средств на начало периода.

Коэффициент износа – показывает степень износа основных фондов и определяется путём деления суммы износа основных средств на первоначальную стоимость основных фондов на соответствующую дату. Чем ниже коэффициент износа, тем лучше техническое состояние основных фондов.

Коэффициент годности – характеризует неизношенную часть основных средств, то есть долю их стоимости, которая ещё не перенесена на продукт. Чем выше коэффициент годности, тем лучше техническое состояние основных средств.

Фондоемкость, фондоотдача и фондорентабельность относятся к обобщающим показателям эффективности использования основных средств.

Обобщающим показателем эффективности использования основных фондов является фондорентабельность. Она рассчитывается как отношение прибыли от основной деятельности к среднегодовой стоимости основных средств.

Фондоотдача основных средств определяется как отношение выручки от продажи продукции к среднегодовой стоимости основных средств. Она показывает общую отдачу от использования каждого рубля, затраченного на основные производственные средства, т.е. эффективность вложения средств.

Фондоемкость основных средств предприятия рассчитывается как отношение стоимости основных производственных средств к объему проданной продукции. Фондоемкость – величина обратная фондоотдаче. Чем ниже показатель фондоемкости, тем, следовательно, эффективнее использование основных фондов и появляются условия экономии капиталовложений [1].

Источниками данных для анализа состояния и использования основных средств являются следующие формы:

форма №1 «Бухгалтерский баланс»;

форма №2 «Отчет о прибылях и убытках»;

форма №5 «Приложение к бухгалтерскому балансу».

В случае необходимости и для более качественного анализа организациями могут быть использованы формы статистической отчетности.

Таким образом, анализ основных производственных средств является основой для планирования и прогнозирования объемов выпуска продукции, численности рабочих и многих других показателей.

Рассмотрим организационно-экономическую характеристику и сделаем анализ финансового состояния СПК «Петровский» Саракташского района по данным бухгалтерской отчетности.

Похожие работы

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев