Основные задачи и направления анализа основных средств

Организационно-экономическая характеристика и анализ финансового состояния СПК «Петровский» Саракташского района

Анализ финансового состояния СПК «Петровский»

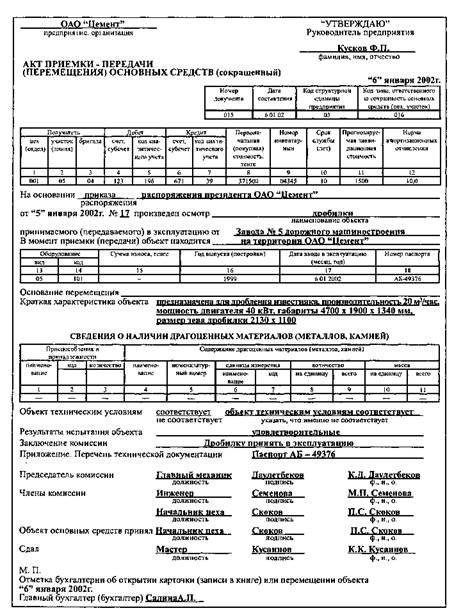

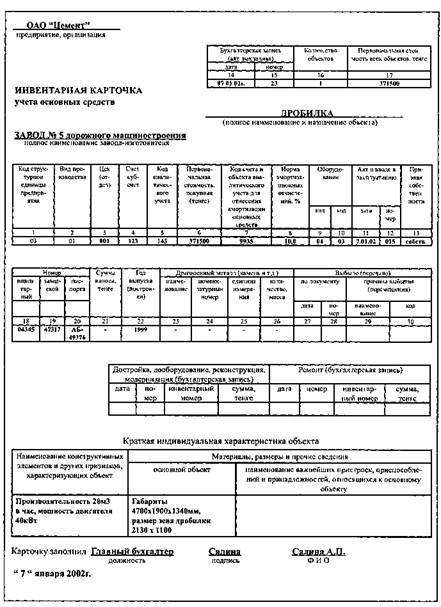

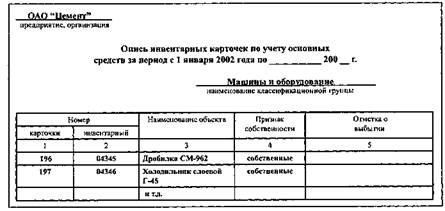

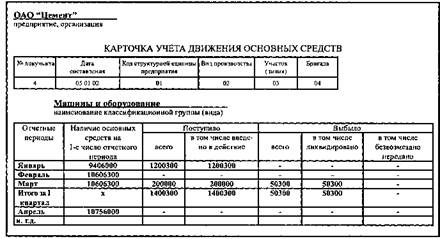

Учет основных средств в СПК «Петровский» Саракташского района

Аналитический и синтетический учет основных средств

Учет амортизации основных средств

Начисление амортизации. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной амортизации

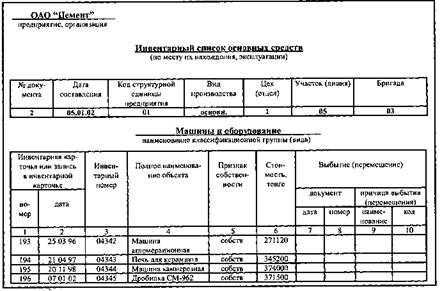

Инвентаризация основных средств

Анализ состояния и эффективности использования основных средств СПК «Петровский»

Анализ движения и состояния основных средств

Анализ эффективности использования основных средств

Совершенствование учета основных средств в СПК «Петровское»

Тыс. руб. х 3 = 105 тыс. руб. – всего

Навигация

Анализ эффективности использования основных средств

Учет и анализ основных средств

146565

знаков

27

таблиц

2

изображения

4.4 Анализ эффективности использования основных средств

Основными показателями эффективности использования основных средств являются фондорентабельность, фондоотдача и фондовооруженность.

Показатель фондоотдачи определяется по формуле

ФОопф = ВП / СГС опф; (1)

где

ФОопф – фондоотдача, руб.;

ВП – стоимость произведенной продукции в текущих ценах, тыс. руб.;

СГС опф – среднегодовая стоимость основных средств, тыс. руб.

Фондорентабельность представляет собой отношение прибыли от основной деятельности к среднегодовой стоимости основных средств.

ФР = П / СГС опф; (2)

где ФР – фондорентабельность основных средств, %;

П – прибыль, тыс. руб.;

Кроме того, обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными средствами, являются фондовооруженность труда и техническая вооруженность труда. Показатель фондовооруженности рассчитывается отношением среднегодовой стоимости основных средств к среднесписочной численности работников.

ФВ = СГС опф / ЧР; (3)

где ФВ – фондовооруженность;

ЧР – среднегодовая численность работников, чел.

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, что бы темпы роста производительности труда опережали темпы роста технической вооруженности труда.

В таблице 4.6 приведены показатели эффективности использования основных средств за период 2007–2009 гг.

Среднегодовая стоимость основных средств увеличилась на 12100 тыс. руб., в свою очередь себестоимость произведенной продукции возросла на 13773 тыс. руб., что и обеспечило снижение показателя фондоотдачи основных средств на 0,83.

Фондоемкость возросла с 0,39 в 2007 г. до 0,57 в 2009 г.

Показатели фондорентабельности имеют отрицательную динамику. Уменьшение составило 44,5% в связи со снижением чистой прибыли на 906 тыс. руб. и ростом среднегодовой стоимости основных средств на 12100 тыс. руб.

Рост фондовооруженности составил 102,3 тыс. руб. в связи с сокращением среднесписочной численности работников.

Таблица 4.6 – Динамика показателей эффективности использования основных средств СПК «Петровский»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009 г. от 2007 г. (+-) |

| Среднегодовая стоимость основных средств, тыс. руб. | 9027 | 12929 | 21127 | + 12100 |

| Стоимость произведенной продукции, тыс. руб. | 23403 | 35646 | 37176 | + 13773 |

| Чистая прибыль, тыс. руб. | 6350 | 7336 | 5444 | – 906 |

| Среднесписочная численность работников, чел. | 150 | 140 | 130 | – 20 |

| Фондоотдача, руб. | 2,59 | 2,76 | 1,76 | – 0,83 |

| Фондоёмкость, руб. | 0,39 | 0,36 | 0,57 | + 0,18 |

| Фондорентабельность, % | 70,3 | 56,7 | 25,8 | – 44,5 |

| Фондовооружённость, тыс. руб./ чел. | 60,2 | 92,4 | 162,5 | + 102,3 |

Таким образом, качественные характеристики использования основных средств СПК «Петровский» за период 2007–2009 гг. значительно улучшились. Эта положительная тенденция благоприятно отражается на деятельности предприятия, поскольку, себестоимость сельскохозяйственной продукции, ее качество, своевременность получения, конкурентоспособность зависят от технической оснащенности работ.

Таблица 4.7 – Соотношение темпов роста выручки от продажи продукции и стоимости основных средств СПК «Петровский»

| Показатели | 2007 г. | 2008 г. | 2009 г. |

| Выручка от продажи продукции, работ и услуг, тыс. руб. | 18865 | 23322 | 31205 |

| Темп роста выручки к уровню прошлого года, % | х | 123,6 | 133,8 |

| Среднегодовая стоимость основных средств, тыс. руб. | 9027 | 12929 | 21127 |

| Темп роста стоимости основных средств к уровню прошлого года, % | х | 143,2 | 163,4 |

| Соотношение темпов роста выручки и стоимости основных средств | х | 0,86 | 0,82 |

Как показывают данные таблицы 4.7, соотношение темпов роста выручки и стоимости основных средств из года в год снижается. Если в 2008 г. данное соотношение составляло 0,86, в 2009 г. – 0,82.

Таким образом, СПК «Петровский» полностью обеспеченно основными средствами, необходимыми для производства продукции. Все основные средства, как показал анализ, используются эффективно и с максимальной отдачей.

Повышение эффективности основных средств осуществляется за счет:

– более быстрого освоения новых мощностей,

– повышения сменности работы машин и оборудования, транспортных средств,

– совершенствования организации материально-технической базы, ремонтной службы,

– повышения квалификации рабочих,

– технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования основных производственных средств.

При самом экономичном использовании средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятия, повысить материальную заинтересованность рабочих и служащих в повышения эффективности сельскохозяйственного производства.

Похожие работы

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев