Основные задачи и направления анализа основных средств

Организационно-экономическая характеристика и анализ финансового состояния СПК «Петровский» Саракташского района

Анализ финансового состояния СПК «Петровский»

Учет основных средств в СПК «Петровский» Саракташского района

Аналитический и синтетический учет основных средств

Учет амортизации основных средств

Начисление амортизации. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной амортизации

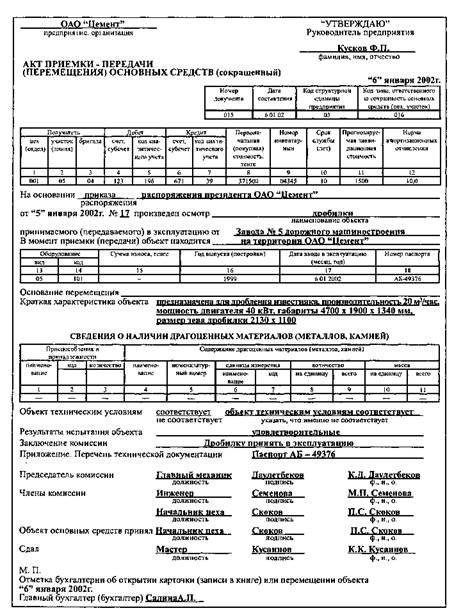

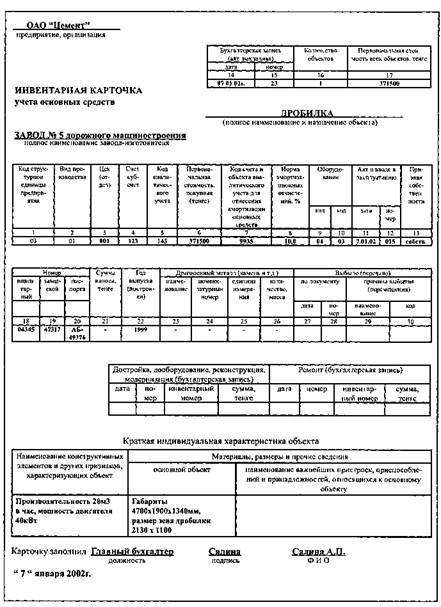

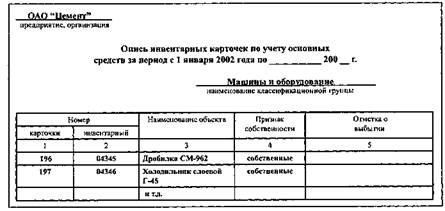

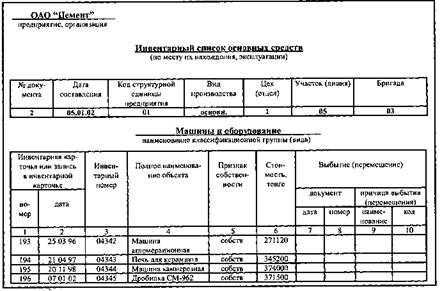

Инвентаризация основных средств

Анализ состояния и эффективности использования основных средств СПК «Петровский»

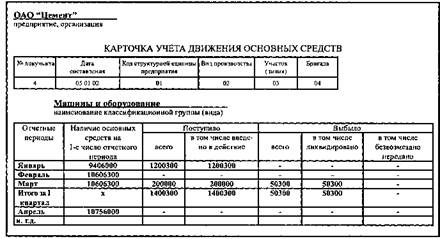

Анализ движения и состояния основных средств

Анализ эффективности использования основных средств

Совершенствование учета основных средств в СПК «Петровское»

Тыс. руб. х 3 = 105 тыс. руб. – всего

Навигация

Начисление амортизации. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной амортизации

Учет и анализ основных средств

146565

знаков

27

таблиц

2

изображения

1. Начисление амортизации. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной амортизации.

2. Ввод объектов амортизируемого имущества в эксплуатацию. Первоначальная стоимость таких объектов увеличивает суммарный баланс соответствующей амортизационной группы начиная с 1-го числа месяца, следующего за месяцем их ввода в эксплуатацию.

3. Достройка, дооборудование, реконструкция, модернизация, техническое перевооружение, частичная ликвидация объектов. В этих случаях суммы, на которые изменяется первоначальная стоимость указанных объектов, учитываются в суммарном балансе соответствующей амортизационной группы.

4. Исключение объектов из состава амортизируемого имущества основных средств, переданных по договорам в безвозмездное пользование; переведенных по решению руководства организации на консервацию продолжительностью свыше трех месяцев; находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев. Начисление амортизации по этим объектам прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества. При этом суммарный баланс соответствующей амортизационной группы уменьшается на остаточную стоимость указанных объектов.

5. Выбытие объектов амортизируемого имущества. В этом случае суммарный баланс соответствующей амортизационной группы уменьшается на остаточную стоимость таких объектов.

6. Суммарный баланс амортизационной группы (подгруппы) становится менее 20 000 руб.

Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной по этой группе амортизации, которая определяется по следующей формуле:

А = В х k / 100, где:

A – сумма начисленной за один месяц амортизации для соответствующей амортизационной группы;

B – суммарный баланс соответствующей амортизационной группы;

k – норма амортизации для соответствующей амортизационной группы.

Синтетический учет сумм начисленной амортизации ведется в журнале – ордере №13.

3.4 Учет ремонта основных средств

Восстановление объекта основных средств СПК «Петровский» осуществляется посредством ремонта (среднего, текущего, капитального), модернизации и реконструкции. СПК «Петровский» восстановительные работы производятся «комбинированным» способом, осуществляя одновременно капитальный ремонт и модернизацию (реконструкцию) основных средств (например, меняя изношенные детали ходовой части автомобиля, комбайна или трактора и устанавливая на нём дополнительное оборудование), либо осуществляет и капитальный и текущий ремонт одновременно (например, меняют несущие конструкции кровли и осуществляют так называемый косметический ремонт – побелку, покраску ферм, складских помещений и т.п.).

Ремонт осуществляется двумя способами:

¾ хозяйственным – приобретением запасных частей и их заменой;

¾ подрядным – поручением ремонта специализированным организациям, стоимость которого будет включать стоимость как запасных частей, так и работ по его осуществлению.

Независимо от того, каким способом – подрядным или хозяйственным – выполняется ремонт в СПК «Петровский» оформляется документация, которая определяет объёмы проводимых работ, сроки и стоимость ремонта, а также послужит подтверждением отнесения стоимости проведённого ремонта на себестоимость продукции (работ, услуг) и разграничения текущих и капитальных затрат.

Перед началом ремонтных работ объект основных средств осматривается комиссией, которая в свою очередь оформляет материалы предварительного обследования и предложения по характеру планируемых восстановительных работ с перечнем дефектов основных конструктивных элементов или выявленных дефектов оборудования по форме №ОС-16. На основании этих документов составляется сметно-техническая документация (расцененная опись работ) и график проведения работ.

Расход материалов должен подтверждаться лимитно-заборными картам, при подрядном способе ведения работ – приёмно-сдаточными актами и накладными. Окончание и приём в эксплуатацию отремонтированных, реконструированных и модернизированных объектов основных средств оформляется актом по форме №ОС-3.

Ремонт основных средств в хозяйстве проводится в соответствии с планом, который формируется по видам основных средств, подлежащих ремонту, в денежном выражении. План ремонта утверждается руководителем предприятия. Порядок учёта и финансирования ремонтных работ представляет собой элемент учётной политики предприятия, который закрепляется в приказе об учётной политике. По окончании ремонта оформляется акт (Приложение В).

СПК «Петровский» произвела текущий ремонт станка. Расходы на ремонт составили: заработная плата работников – 1000 руб., единый социальный налог, начисленный с заработной платы рабочих 200 руб., стоимость покупных деталей – 1770 руб., в том числе НДС – 270 руб.

Таблица 3.7 – Основные бухгалтерские записи по учету ремонта основных средств

| Наименование операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Списана на себестоимость заработная плата работников, проводивших ремонт | 1000 | 23 | 70 |

| Списан на себестоимость единый социальный налог по заработной плате | 200 | 23 | 69–1 |

| Выдано деньги подотчетному лицу для оплаты деталей | 1800 | 71 | 50 |

| Оприходованы детали, купленные для ремонта станка | 1770 | 10 | 71 |

| Отражен НДС по приобретенным деталям | 270 | 19 | 71 |

| Возмещен НДС из бюджета | 270 | 68 | 19 |

| Списаны детали, используемые при ремонте станка | 1500 | 23 | 10 |

В настоящее время для СПК «Петровский» целесообразно формировать резервы под предстоящие ремонты основных средств для более равномерного включения расходов на проведение ремонта в затраты производства, тем более из – за отсутствия средств продолжительность ремонта особенно зданий и помещений растягивается на несколько лет.

Формируя резерв предстоящих расходов на ремонт основных средств, необходимо рассчитать отчисления в такой резерв исходя из совокупной стоимости основных средств, определенной в соответствии с порядком, установленным п. 2 ст. 324 Налогового кодекса РФ. Норматив отчислений утверждается организацией самостоятельно и закрепляется в учетной политике.

Формирование резерва отражается в учете:

Дебет счета 23 «Вспомогательное производство»

Кредит счета 96 «Резервы предстоящих расходов» – на сумму ежемесячных отчислений в ремонтный фонд;

При проведении ремонта за счет средств ремонтного фонда:

Дебет счета 96 «Резервы предстоящих расходов»

Кредит счетов 10, 70, 69 и т.д. – на сумму фактических затрат, связанных с ремонтом.

Совокупная стоимость определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв предстоящих расходов на ремонт.

При создании резерва в первую очередь необходимо определить предельную сумму отчислений в резерв предстоящих расходов на ремонт исходя из периодичности осуществления ремонта объектов основных средств, частоты замены элементов основных средств (в частности, узлов, деталей, конструкций) и сметной стоимости указанного ремонта. При этом предельная сумма резерва на указанный ремонт не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года. Если осуществляется накопление средств для проведения особо сложных и дорогих видов капитального ремонта основных средств в течение более одного года и соответственно, налогового периода, то предельный размер отчислений в резерв предстоящих расходов на ремонт основных средств может быть увеличен на сумму отчислений на финансирование указанного ремонта, приходящегося на соответствующий налоговый период в соответствии с графиком проведения указанных видов ремонта, при условии, что в предыдущих налоговых периодах указанные либо аналогичные ремонты не осуществлялись.

Отчисления в резерв предстоящих расходов на ремонт основных средств в течение налогового периода списываются на расходы равными долями на последний день соответствующего отчетного (налогового) периода.

Сумма фактически осуществленных затрат на проведение ремонта списывается за счет средств резерва. Рассмотрим корреспонденцию счетов по формированию и использованию средств резерва, используя данные примера 3.7.

Таблица 3.8 – Основные бухгалтерские записи по учету ремонта основных средств за счет средств созданного резерва

| Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Отражена сумма фактических затрат по ремонту основных средств | 2700 | 23 | 10,70,69 |

| Формирование резерва на ремонт основных средств | 30000 | 23 | 96 |

| Использование средств резерва на сумму фактических затрат | 2700 | 96 | 10,70,69 |

Похожие работы

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев