Основные задачи и направления анализа основных средств

Организационно-экономическая характеристика и анализ финансового состояния СПК «Петровский» Саракташского района

Анализ финансового состояния СПК «Петровский»

Учет основных средств в СПК «Петровский» Саракташского района

Аналитический и синтетический учет основных средств

Учет амортизации основных средств

Начисление амортизации. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной амортизации

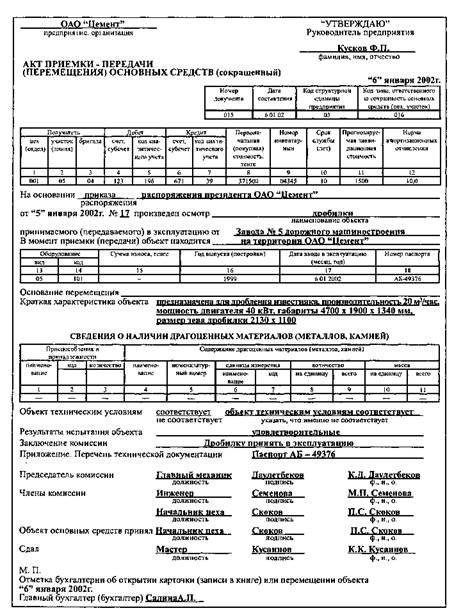

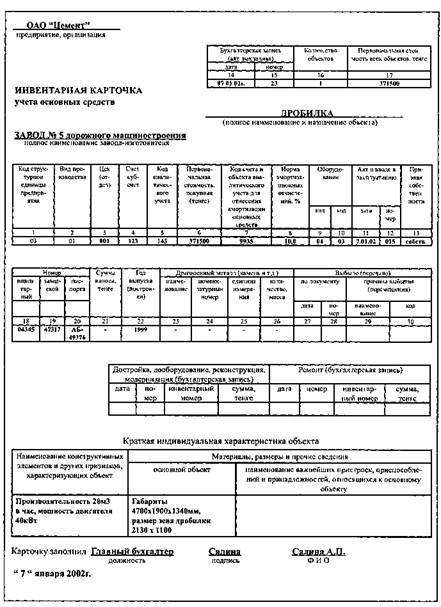

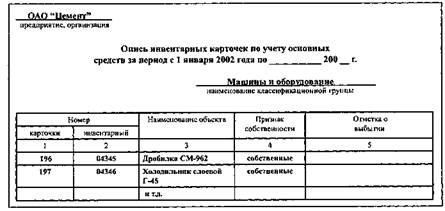

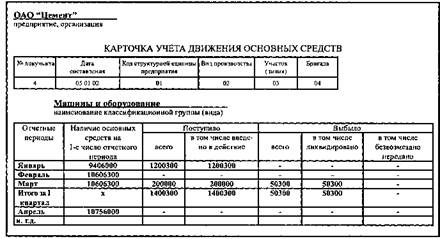

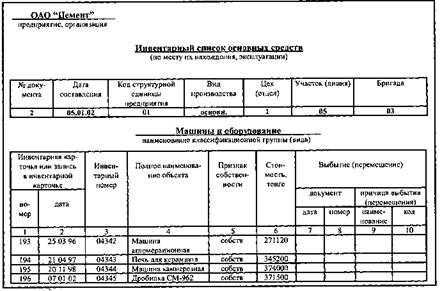

Инвентаризация основных средств

Анализ состояния и эффективности использования основных средств СПК «Петровский»

Анализ движения и состояния основных средств

Анализ эффективности использования основных средств

Совершенствование учета основных средств в СПК «Петровское»

Тыс. руб. х 3 = 105 тыс. руб. – всего

Навигация

Учет амортизации основных средств

Учет и анализ основных средств

146565

знаков

27

таблиц

2

изображения

3.3 Учет амортизации основных средств

Процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе продажи продукции называется амортизацией.

Амортизационные отчисления – это денежное выражение размера амортизации, которое должно соответствовать степени износа основных средств. Размер амортизационных отчислений зависит от первоначальной стоимости основных средств и норм амортизационных отчислений.

Норма амортизации – это установленный размер амортизационных отчислений за определённый период времени по конкретному виду основных средств, выраженных, как правило, в процентах к первоначальной стоимости. Нормы амортизационных отчислений могут корректироваться в зависимости от конкретных условий эксплуатации основных средств.

Все объекты, входящие в состав основных средств СПК «Петровский» кроме земли, подвержены износу, то есть под влиянием физических сил, технических и экономических факторов они постепенно утрачивают свои свойства и приходят в негодность.

Учет сумм начисленной амортизации ведется на пассивном счете 02 «Амортизация основных средств». Счёт 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисление амортизационных отчислений по объектам основных средств, производится независимо от результатов деятельности организации в отчётном периоде и отражается в бухгалтерском учёте отчётного периода, к которому они относятся.

На введённые в действие основные средства СПК «Петровский» начисление амортизации начинается с первого числа месяца следующего за датой ввода месяца. В течение отчётного года амортизационные отчисления по объектам основных средств начисляются ежемесячно в размере 1/12 годовой суммы.

На списанные основные средства начисление амортизации прекращается с первого числа, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учёта. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трёх месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Срок полезного использования объекта основных средств определяется СПК «Петровский» при принятии объекта к бухгалтерскому учёту. Срок полезного использования – период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации. Определение срока полезного использования объектов основных средств при его отсутствии в технических условиях или неустановлении в централизованном порядке, а также объектов основных средств, ранее используемых у другой организации, определяется исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Расчет амортизации осуществляется в автоматизированном режиме на основе действующих норм амортизации (с учетом поправочных коэффициентов) по вилам основных средств либо по каждому инвентарному объекту, а также по местам их эксплуатации и по статьям калькуляции.

Амортизация начисляется до полного погашения стоимости объекта основных средств или его списания в установленном порядке со счетов бухгалтерского учета в связи с прекращением права собственности или иного вещного права. Прекращается ее начисление в следующих случаях:

1) проведения работ по восстановлению объекта основных средств, продолжительность которых превышает 12 месяцев;

2) нахождения объектов на реконструкции и модернизации по решению руководителя организации;

3) перевода объекта на консервацию по решению руководителя организации на срок более трех месяцев.

Аналитический учёт по счёту 02 «Амортизация основных средств» ведётся по отдельным инвентарным объектам основных средств.

В СПК «Петровский» используется линейный способ начисления амортизации по объектам основных средств в целях бухгалтерского учета и в целях налогового учета.

Чтобы рассчитать ежемесячную сумму амортизационных отчислений линейным методом, необходимо первоначальную стоимость объекта основных средств умножить на норму амортизационных отчислений.

Норма амортизационных отчислений в свою очередь рассчитывается по формуле:

K = (1: n) х 100%, [1]

где K – месячная норма амортизации в процентах; n – срок полезного использования основного средства в месяцах.

В феврале 2008 года СПК «Петровский» приобрело станок для производства пластмассовых бутылок для бутилирования подсолнечного масла и в этом же месяце ввело его в эксплуатацию. Первоначальная стоимость станка равна 135 000 руб. (без НДС).

Согласно своей учетной политике СПК «Петровский» начисляет амортизацию в целях налогообложения линейным методом. Классификация относит данный станок к пятой амортизационной группе. Срок его полезного использования может составлять от семи лет одного месяца до десяти лет включительно. Организация установила, что станок будет использовать восемь лет (96 мес.). С марта 2008 года на него стали начислять амортизацию.

Месячная норма амортизации составит 1,04 процента ((1: 96 мес.) х 100%). Таким образом, ежемесячно на станок будет начисляться амортизация, равная 1404 руб. (135 000 руб. х 1,04%).

В целях налогообложения амортизацию можно рассчитывать также нелинейным методом. Для этого остаточная стоимость основного средства на начало месяца умножается на норму его амортизации. А в первый месяц эксплуатации основного средства амортизацию исчисляют от его первоначальной стоимости.

Месячная норма амортизации рассчитывается по формуле:

K = (2: n) х 100%, [2]

где K – норма амортизации в процентах; n – срок полезного использования основного средства в месяцах.

Нелинейный метод позволяет быстрее самортизировать основные средства. Ведь сумма амортизации в данном случае прямо зависит от размера остаточной стоимости основного средства. После того как остаточная стоимость основного средства станет равна 20 процентам от его первоначальной стоимости, порядок расчета амортизации изменяется. В следующем месяце эта остаточная стоимость принимается за базовую сумму и от нее амортизация исчисляется уже равными долями (как при линейном методе). Рассмотрим конкретный пример расчета суммы амортизации нелинейным способом.

В январе 2008 года СПК «Петровский» приобрело компьютер стоимостью 47 200 руб. (в том числе НДС – 7200 руб.) и в этом же месяце ввело его в эксплуатацию.

Классификация относит компьютеры к третьей амортизационной группе. Срок их полезного использования может составлять от трех лет одного месяца до пяти лет включительно. Организация установила, что срок службы компьютера будет равен трем с половиной годам (42 мес.). Амортизация компьютера начисляется с февраля 2008 года. Норма его амортизации составит 4,76 процента ((2: 42 мес.) х 100%).

В феврале начислена амортизация 1904 руб. (40 000 руб. х 4,76%), а в марте – 1813 руб. ((40 000 руб. – 1904 руб.) х 4,76%).

Так амортизацию нужно будет начислять, пока остаточная стоимость компьютера не снизится до 8000 руб. (40 000 руб. х 20%).

В октябре 2009 года остаточная стоимость компьютера составила 7960 руб. Поэтому с ноября 2009 года и до конца срока полезного использования (до июня 2009 года включительно, то есть в течение 8 месяцев) амортизация начисляется в размере 995 руб. (7960 руб.: 8 мес.).

Нелинейный метод нельзя применять для зданий, сооружений, передаточных устройств, входящих в восьмую-десятую амортизационные группы. Амортизацию таких основных средств начисляется только линейным способом.

Таблица 3.6 – Основные бухгалтерские записи по учету начисления амортизации основных средств в СПК «Петровский»

| Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Начислена амортизация основных средств основного производства | 897 | 20 | 02 |

| Начислена амортизация основных средств вспомогательного производства | 328 | 23 | 02 |

| Начислена амортизация основных средств общехозяйственного назначения | 126 | 26 | 02 |

| Начислена амортизация основных средств общепроизводственного назначения | 211 | 25 | 02 |

| Начисление амортизации по основным средствам, сданным в аренду | 34 | 91 | 02 |

| Списание суммы накопленной амортизации в результате выбытия объекта | 255 | 02 | 01 |

С 1 января 2009 года изменился порядок начисления амортизации при применении нелинейного метода.

Основные отличия нелинейного метода заключаются в том, что если СПК «Петровский» решит использовать нелинейный метод, то он должен применяться по отношению ко всем объектам, отнесенным к одной амортизационной группе. Новый порядок расчета амортизации нелинейным методом предоставляет возможность перехода на нелинейный метод и обратно (правда, с определенными ограничениями) с начала любого налогового периода.

На 1 января для каждой амортизационной группы определяется суммарный баланс. Он рассчитывается как суммарная стоимость всех объектов амортизируемого имущества СПК «Петровский», отнесенных к данной амортизационной группе. В целях определения суммарного баланса амортизационных групп остаточная стоимость объектов амортизируемого имущества рассчитывается исходя из срока их полезного использования, установленного при введении данных объектов в эксплуатацию. В дальнейшем суммарный баланс каждой амортизационной группы определяется на 1-е число месяца, для которого рассчитывается сумма начисленной амортизации. Для 8 – 10-й амортизационных групп суммарный баланс определяется без учета зданий, сооружений, передаточных устройств, нематериальных активов, амортизация по которым начисляется только линейным методом.

Величина суммарного баланса СПК «Петровский» не постоянна. Она может изменяться в случаях:

Похожие работы

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев