Основные задачи и направления анализа основных средств

Организационно-экономическая характеристика и анализ финансового состояния СПК «Петровский» Саракташского района

Анализ финансового состояния СПК «Петровский»

Учет основных средств в СПК «Петровский» Саракташского района

Аналитический и синтетический учет основных средств

Учет амортизации основных средств

Начисление амортизации. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной амортизации

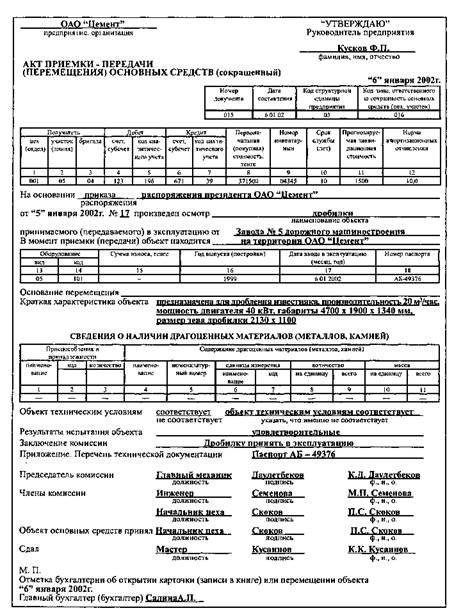

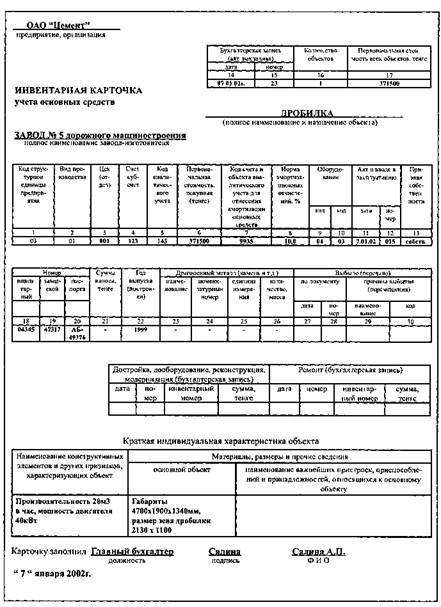

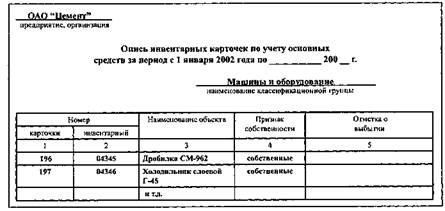

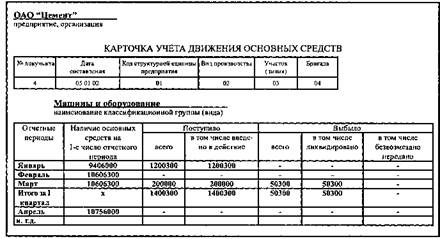

Инвентаризация основных средств

Анализ состояния и эффективности использования основных средств СПК «Петровский»

Анализ движения и состояния основных средств

Анализ эффективности использования основных средств

Совершенствование учета основных средств в СПК «Петровское»

Тыс. руб. х 3 = 105 тыс. руб. – всего

Навигация

Анализ состояния и эффективности использования основных средств СПК «Петровский»

Учет и анализ основных средств

146565

знаков

27

таблиц

2

изображения

4. Анализ состояния и эффективности использования основных средств СПК «Петровский»

4.1 Задачи и информационная база анализа основных средств

Производственный потенциал каждого предприятия, наряду с трудовыми ресурсами, составляют основные средства. Они, как правило, занимают значительный удельный вес. От их количества, стоимости, состояния, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Состояние и использование основных средств – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности любого производства.

Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению её себестоимости, экономии капитальных вложений.

Задачами анализа состояния и эффективности использования промышленно-производственных основных средств являются:

- установление обеспеченности предприятия и его структурных подразделений основными фондами, соответствие величины, состава и технического уровня средств, потребности в них;

- выяснение выполнения плана их роста, обновления и выбытия;

- изучение технического состояния основных средств и особенно их активной части;

- определение степени использования основных средств и факторов, на неё повлиявших;

- установление полноты применения парка оборудования и его комплектности;

- выявление резервов роста фондоотдачи;

- увеличение объёма продукции и прибыли за счёт эффективности использования основных средств.

Источниками данных для анализа основных средств являются бухгалтерский баланс (ф. 1), приложения к бухгалтерскому балансу (ф. 5) раздел 2 «Состав и движение основных средств», инвентарные карточки учета основных средств, проектно – сметная документация, техническая документация.

Имея ясное представление о каждом элементе основных средств в производственном процессе, о их физическом и моральном износе, о факторах, которые влияют на использование основных средств, можно выявить методы, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Улучшение использования основных средств решает широкий круг экономических проблем, направленных на повышение эффективности производства: улучшение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала.Полнота и достоверность результатов анализа основных средств зависит от степени совершенства бухгалтерского учёта, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения учётных документов, точности отнесения объектов к учётным классификационным группам, достоверность инвентаризационных описей, глубины разработки и ведения регистров аналитического учёта.

4.2 Анализ наличия и состояния основных средств

Анализ основных средств начинается с изучения объема основных средств, их динамики и структуры. Состав и структура основных средств зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности.

Таблица 4.1 – Динамика основных средств СПК «Петровский»

| Виды основных средств | Стоимость на конец года, тыс. руб. | Отклонение 2009 г. от 2007 г. (+,–) | ||

| 2007 г. | 2008 г. | 2009 г. | ||

| Здания | 86 | 86 | 86 | - |

| Машины и оборудование | 2453 | 8275 | 18157 | + 15704 |

| Транспортные средства | 2034 | 2414 | 2598 | +564 |

| Производственный и хозяйственный инвентарь | 2203 | 2166 | 2166 | – 37 |

| Рабочий скот | 81 | 59 | 50 | – 31 |

| Продуктивный скот | 2974 | 3027 | 3169 | + 195 |

| Всего основных средств | 9831 | 16027 | 26226 | + 16395 |

Одним из важнейших факторов увеличения объема производства продукции является обеспеченность предприятия основными средствами в необходимом количестве, их полное и эффективное использование. Стоимость основных средств в первоначальной оценке на конец года, по данным таблицы 4.1, увеличилась за исследуемый период в СПК «Петровский» на 16395 тыс. руб., особенно большой рост наблюдается по таким основным средствам, как машины и оборудование – 15704 тыс. руб., продуктивный скот – 195 тыс. руб., транспортным средствам – 564 тыс. руб.

В таблице 4.2 представлены состав и структура основных средств СПК «Петровский».

Таблица 4.2 – Состав и структура основных средств СПК «Петровский»

| Виды основных средств | Стоимость на конец года, тыс. руб. | Структура, % | Отклонение в структуре 2009 г. от 2007 г. (+,–) | ||||

| 2007 г. | 2008 г. | 2009 г. | 2007 г. | 2008 г. | 2009 г. | ||

| Здания | 86 | 86 | 86 | 0,9 | 0,5 | 0,3 | – 0,6 |

| Машины и оборудование | 2453 | 8275 | 18157 | 25,0 | 51,6 | 69,3 | + 44,3 |

| Транспортные средства | 2034 | 2414 | 2598 | 20,7 | 15,1 | 9,9 | – 10,8 |

| Производственный и хозяйственный инвентарь | 2203 | 2166 | 2166 | 22,4 | 13,5 | 8,3 | – 14,1 |

| Рабочий скот | 81 | 59 | 50 | 0,8 | 0,4 | 0,2 | – 0,6 |

| Продуктивный скот | 2974 | 3027 | 3169 | 30,2 | 18,9 | 12,1 | – 18,1 |

| Всего основных средств | 9831 | 16027 | 26226 | 100 | 100 | 100 | х |

Состав основных средств, представленный в таблице 4.2, наглядно свидетельствует о том, что наибольший удельный вес занимают производственные основные средства, в том числе машины и оборудование – от 25,0% в 2007 г. до 69,3% в 2009 г., продуктивный скот – от 30,2% в 2007 г. до 12,1% в 2009 г., транспортные средства – в среднем 15,0%.

От оптимального соотношения активной и пассивной частей основных средств зависит эффективность их использования и финансовое состояние предприятия.

К активным относят такие основные фонды, которые непосредственно участвуют в производстве продукции и оказывают непосредственное прямое влияние на объём выпускаемой продукции:

- машины и оборудование (оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника, прочие машины и оборудование);

- транспортные средства;

- инструмент;

- инвентарь и принадлежности;

- прочие основные фонды.

Пассивную часть основных фондов составляют:

- земля;

- здания.

Таблица 4.3 – Динамика удельного веса активной части основных средств

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009 г. от 2007 г. (+-) |

| Среднегодовая стоимость основных средств, тыс. руб. | 9027 | 12929 | 21127 | + 12100 |

| Среднегодовая стоимость активной части основных средств, тыс. руб. в том числе | 8791 | 12863 | 21041 | + 12250 |

| – машины и оборудование | 2175 | 5364 | 13216 | + 11041 |

| – транспортные средства | 1856 | 2224 | 2506 | + 650 |

| – производственный и хозяйственный инвентарь | 1780 | 2185 | 2166 | + 386 |

| – рабочий и продуктивный скот | 2980 | 3090 | 3153 | + 173 |

| Удельный вес активной части основных средств в их общей стоимости, % | 97,3 | 99,5 | 99,6 | + 2,3 |

Как видим по данным таблицы 4.3 удельный вес активной части основных средств СПК «Петровский» составляет на конец 2009 г. более 90%, что можно расценить как положительный момент, так как преобладают в составе основных средств наиболее мобильные объекты.

Похожие работы

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев