Основные задачи и направления анализа основных средств

Организационно-экономическая характеристика и анализ финансового состояния СПК «Петровский» Саракташского района

Анализ финансового состояния СПК «Петровский»

Учет основных средств в СПК «Петровский» Саракташского района

Аналитический и синтетический учет основных средств

Учет амортизации основных средств

Начисление амортизации. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной амортизации

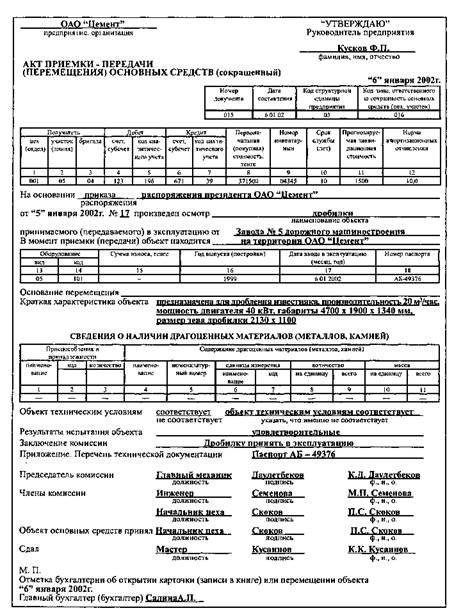

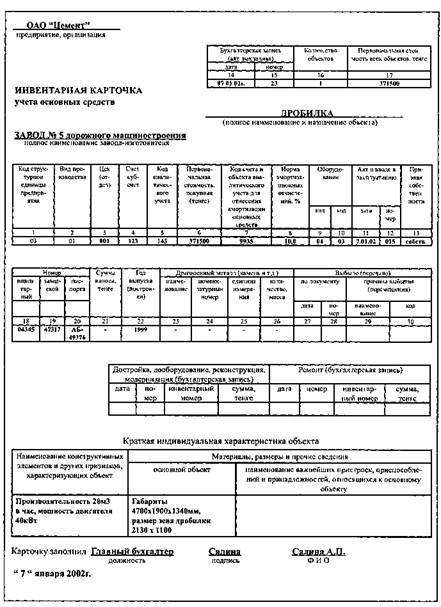

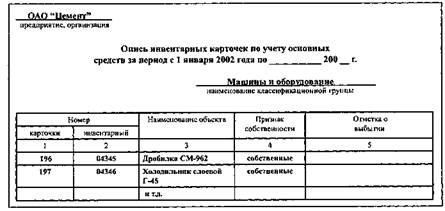

Инвентаризация основных средств

Анализ состояния и эффективности использования основных средств СПК «Петровский»

Анализ движения и состояния основных средств

Анализ эффективности использования основных средств

Совершенствование учета основных средств в СПК «Петровское»

Тыс. руб. х 3 = 105 тыс. руб. – всего

Навигация

Тыс. руб. х 3 = 105 тыс. руб. – всего

Учет и анализ основных средств

146565

знаков

27

таблиц

2

изображения

35 тыс. руб. х 3 = 105 тыс. руб. – всего

Стоимость программы «1С Бухгалтерия» версия 8.0 – 30 тыс. руб.

Обучение работников бухгалтерии 4,0 тыс. руб. х 4 чел. = 16,0 тыс. руб.

Итого стоимость автоматизации учета СПК «Петровский» составляет 151,0 тыс. руб. Срок окупаемости составляет 151,0 тыс. руб. / 168,0 тыс. руб. = 0,90. Таким образом, затраты по автоматизации учетного процесса окупятся практически через 1 год.

Автоматизация бухгалтерского учета в СПК «Петровский» позволит вести учет качественно и предоставлять отчетность пользователем своевременно.

Выводы и предложения

На основании проведенного дипломного исследования можно сделать следующие выводы:

1. Основные средства играют огромную роль в процессе труда, в своей совокупности они образуют производственно-техническую базу и определяют производственную мощность предприятия. На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются; подвергаются ремонту, при помощи которого восстанавливаются их физические свойства; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования. Современные рыночные отношения заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их анализа.

2. Объектом исследования выступил СПК «Петровский», который является сельскохозяйственным предприятием, специализирующемся на производстве продукции растениеводства и животноводства, а также ее переработки внутри предприятия. Объем произведенной продукции за исследуемый период в целом по хозяйству увеличился на 58,9%, причем рост объема производства продукции растениеводства составил 42,6%, рост объема производства продукции животноводства – 79,8%. В основном такое увеличение обосновано ростом цен на семена, корма, топливо и т.д.). Стоимость товарной продукции в текущих ценах возросла на 65,5% в результате увеличения объемов продаж и продажных цен на сельскохозяйственную продукцию (например, молоко, мясо, подсолнечное масло). Площадь сельскохозяйственных угодий, в том числе и пашни за период 2007–2009 гг. осталась неизменной. В результате роста производительности труда, укреплением трудовой дисциплины численность работников сократилась на 20 человек, в том числе занятых в сельскохозяйственном производстве на 20 человек. Фонд оплаты труда при этом возрос в 2,36 раза. Среднегодовая стоимость основных средств за счет приобретения техники по лизингу, увеличения поголовья продуктивного скота увеличилась в 2,34 раза.

3. Состояние и использование основных средств – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности любого производства. Источниками данных для анализа основных средств являются бухгалтерский баланс (ф. 1), приложения к бухгалтерскому балансу (ф. 5) раздел 2 «Состав и движение основных средств», инвентарные карточки учета основных средств, проектно – сметная документация, техническая документация. наибольший удельный вес занимают производственные основные средства, в том числе машины и оборудование – от 25,0% в 2007 г. до 69,3% в 2009 г., продуктивный скот – от 30,2% в 2007 г. до 12,1% в 2009 г., транспортные средства – в среднем 15,0%. Удельный вес активной части основных средств СПК «Петровский» составляет на конец 2009 г. более 90%. В СПК «Петровский» наблюдается рост коэффициента обновления – с 0,36 в 2007 г. до 0,45 в 2009 г. и снижение коэффициента выбытия на 0,33, то есть с 0,43 в 2007 г. до 0,10 в 2009 г. Коэффициент прироста за исследуемый период увеличился на 0,23 пункта. Показатели состояния основных средств, представленные в таблице 4.5, свидетельствуют о том, что в СПК «Петровский» изношенность основных средств достаточно низкая. Исходя из показателей коэффициентов износа, она составляет за исследуемый период от 0,26 до 0,16 на начало года, от 0,24 до 0,11 на конец года. Соответственно коэффициенты годности имеют высокое значение. Так, на начало 2007 г. коэффициент годности составляет 0,74, на конец – 0,76, на начало 2009 г. – 0,84, на конец – 0,89. Качественные характеристики использования основных средств СПК «Петровский» за период 2007–2009 гг. значительно улучшились. Эта положительная тенденция благоприятно отражается на деятельности предприятия, поскольку, себестоимость сельскохозяйственной продукции, ее качество, своевременность получения, конкурентоспособность зависят от технической оснащенности работ.

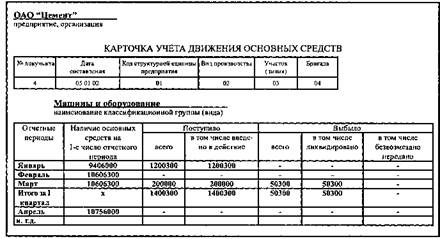

4. Учет основных средств в СПК «Петровский» ведется в соответствии с действующим законодательством, учетной политикой предприятия, национальными стандартами Российской Федерации. Приказом руководителя СПК «Петровский» определен круг лиц, на которых возлагается ответственность за сохранность и перемещение объектов основных средств, за своевременное и правильное документальное оформление, определены должностные лица, которым предоставлено право подписи на документах по движению основных средств. Основными каналами поступления основных средств на предприятие является их покупка и строительство. Формирование балансовой стоимости объектов основных средств производится на счете 08 «Вложения во внеоборотные активы». Учет основных средств по первоначальной стоимости ведется на счете 01 «Основные средства». Основные причины выбытия объектов – это полный физический и моральный износ, продажа и ликвидация. Финансовый результат от выбытия основных средств формируется на счете 91 «Прочие доходы и расходы». Согласно учетной политики, амортизация основных средств начисляется линейным способом по утвержденным нормам как в целях ведения бухгалтерского, так и налогового учета. Затраты на ремонт основных средств включают в себестоимость ремонтных работ по мере производства ремонта без формирования ремонтного фонда. Ежемесячно бухгалтерией СПК «Петровский» составляется оборотная ведомость по группам и видам основных средств, в которой дается разбивка по поступлению и выбытию основных средств за отчетный период. На основании ведомости заполняется журнал – ордер 13.

1. Недостатками в учете основных средств являются:

– несвоевременное оформление первичными документами движения основных средств, а также использование устаревших форм первичной документации

– в учетной политике хозяйства не определен стоимостный критерий объектов основных средств. На расходы СПК «Петровский», согласно действующего законодательства, могут списываться объекты стоимостью не более 20000 руб.

– отсутствуют налоговые регистры по учету основных средств.

По результатам проведенного исследования предлагаем:

1. Своевременно оформлять первичную документацию по движению основных средств, что значительно повысит качество бухгалтерского учета;

2. Регулярно проводить инвентаризацию основных средств с целью обеспечения их сохранности и эффективного использования;

3. Определять финансовый результат по каждому случаю выбытия объектов основных средств, поскольку это влияет на налогооблагаемую базу при исчислении налога на прибыль;

4. Формировать резерв под предстоящий ремонт основных средств для более равномерного включения расходов на проведение ремонта в затраты производства, тем более из – за отсутствия средств продолжительность ремонта особенно зданий и помещений растягивается на несколько лет;

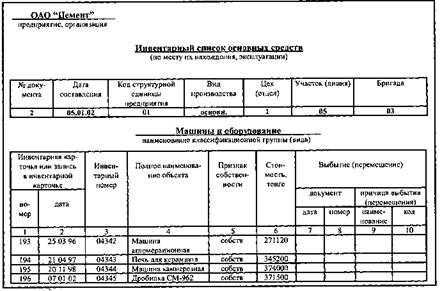

5. По месту нахождения (эксплуатации) основных средств для контроля за их сохранностью вести инвентарные списки основных средств. В них записывают номер и дату инвентарной карточки, инвентарный номер объекта, его полное название, первоначальную стоимость и данные о выбытии (перемещении) – дату и номер документа и причину выбытия.

Список использованной литературы

1. Амитова Т. Минфин об основных средствах // Расчет. – 2008. – №1 – с. 22–27.

2. Арутюнова О.Л. Применение ПБУ 18/02 в учете основных средств // Российский налоговый курьер. – 2009. – №10. – с. 11–13.

3. Башкатова Л.И. Модернизация дешевых основных средств // Учет, налоги, право. – 2008. – № – 8 – с. 32–38.

4. Власов А. Дата включения актива в состав основных средств // Финансовая газета. – 2008. – №38. – с. 23–29.

5. Войтов В.Р. Бухгалтерский учет и налогообложение безвозмездно полученного имущества. Особенности учета безвозмездно полученных объектов основных средств // Консультант бухгалтера. – 2008. – №1. – С. 31–36.

6. Воробьева Н.С. Особенности учета основных средств на сельскохозяйственных предприятиях // Консультант бухгалтера. – 2009 – №3. – с. 15–28.

7. Воронцов Л.Д. Проблемы учета при продаже основных средств // Главбух. – 2008. – №5 – с. 15–19.

8. Воронцов Л.Д. Как сблизить бухгалтерскую и налоговую стоимость имущества. Как сделать равными бухгалтерскую и налоговую стоимость основных средств // Главбух. – 2008. – №10. – с. 32–39.

9. Гаврилова О.П., Коновалова Н.П. Учет амортизационных отчислений в бухгалтерском учете и для целей налогообложения // Налоговый вестник. – 2008. – №5 – с. 31–36.

10. Глинистый В.Д. Практика бухгалтерского учета. Возможность объединения или разделения инвентарного объекта основных средств // Налоговый вестник. – 2008. – №10 – с. 18–24.

11. Захарьин В.Р. Ликвидация объектов основных средств. Бухгалтерский и налоговый учет // Консультант бухгалтера. – 2008. – №9. – с. 22–29.

12. Климкина Н.В. Внедрение системы автоматизации на сельхозпредприятии // Главбух, Отраслевое приложение «Учет в сельском хозяйстве». -2009. – №4 – с. 16–19.

13. Королев Н. Основные средства: налоговый и бухгалтерский учет // Бухгалтер. – 2009. – №4. – с. 12–18.

14. Крутякова Т. Порядок начисления амортизации по объектам основных средств после их реконструкции (модернизации): сходство и различия бухгалтерского и налогового учета // Экономика и жизнь. – 2010. – №1 – с. 17–21.

15. Крутякова Т. МНС разъясняет свою позицию по вопросам исчисления налога на прибыль. Налоговый учет основных средств (комментарий к новым методическим рекомендациям по применению главы 25 НК РФ) // Экономика и жизнь. – 2009. – №3. – с. 17–20.

16. Крутякова Т. Модернизация, реконструкция основных средств // Новая бухгалтерия. – 2009. – №3 – с. 22–26.

17. Куликова Л.И. Погашение отложенных налоговых активов и обязательств по объектам основных средств // Бухгалтерский учет. – 2008. – №8 – с. 23–28.

18. Курбангалеева О.А., Клименкова Л.В. Материалы или основные средства? // Учет, налоги, право. – 2008. – №13. – с. 11–15.

19. Луничкина Е.В. Основное средство: быть или не быть? // Учет, налоги, право. – 2008. – №5– с. 34–36.

20. Лытнева Н.А. Особенности инвентаризации основных средств // Консультант бухгалтера. -2008. – №8. – с. 12–18.

21. Максимова Е.М. Начисление и учет амортизации по реконструированным объектам основных средств // Бухгалтерский учет. -2008. – №4. – с. 22–28.

22. Малумов А.Ю., Яворский А.В. Покупка сельскохозяйственных земель // Главбух, Отраслевое приложение «Учет в сельском хозяйстве». -2007. – №3. – с. 26–34.

23. Мацкявичене Е.В. Учет многолетних насаждений // Главбух. – 2009. – №8. – с. 12–18.

24. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина России от 13.06.95 г. №49.

25. Мохов В. Как быстрее списать основные средства // Практическая бухгалтерия. – 2010. – №6. – с. 16–22.

26. Налоговый кодекс РФ (часть первая) от 29.12.2001., согласно №190-ФЗ. // Основные кодексы и законы РФ. – СПб.: ИД «Весь», 2007. – 992 с. (с изм. от 29.12.2009 г.)

27. Новиков С.С. Амортизация основных средств: учет и налоги // Аудитор. -2008. – №2. – с. 29–37.

28. Общероссийский классификатор основных средств (ОК 013–94). Утвержден постановлением Госстандарта РФ от 26.12.1994 г. №359 (в ред. От 01.01.2002 г. №1).

29. Опарина С. Амортизация как источник возникновения постоянных и временных разниц // Новая бухгалтерия. -2007. – №7. – с. 12–16.

30. Орлова Е.В. Особенности бухгалтерского учета основных средств в 2009 году // Налоговый вестник. -2010. – №1. – с. 22–29.

31. Орлова Е.В. Списание основных средств: отдельные налоговые аспекты // Российский налоговый курьер. -2007. – №11. – с. 18–29.

32. Постановление Правительства РФ «О Классификации основных средств, включаемых в амортизационные группы» от 1 января 2002 г. 3 №1 (с изм. от 18.11.2006 г. №697).

33. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.1998 г. №34н (с изм. от 27.03.2007 г.)

34. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Утверждено Приказом Минфина РФ от 30.03.2001 г. №26н (в ред. от 27.11.2006 г.)

35. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 // Утверждено приказом Минфина РФ от 06.10.2008 №106н (в ред. Приказа Минфина РФ от 11.03.2009 №22н)

36. Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» от 21.01.2003 г. №7

37. Приказ Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету основных средств» от 13 октября 2003 г. №91н (в ред. от 27.11.2006 г.)

38. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Утвержден приказом Минфина РФ от 31.10.2000 г. №94н (в ред. от 18.09.2006).

39. Панченко Т. Отражение выбытия имущества // Финансовая газета. – 2010. – №2. – с. 7.

40. Поленова С.Н. Учет приобретения основных средств // Бухгалтерский учет. – 2009. – №5. – с. 15–22.

41. Пронина Е.А. Постоянные и временные разницы в учете основных средств // Бухгалтерский учет. -2008. – №6. – с. 24–29.

42. Пронина Е.А. Комментарий к новым Методическим указаниям по учету основных средств // Бухгалтерский учет. – 2008. – №5. – с. 18–22.

43. Рабинович А. Бухгалтерский учет вклада в уставный капитал основными средствами // Финансовая газета. – 2009. – №6. – с. 8.

44. Савицкая Ю. Продажа без остаточной стоимости // Расчет. – 2010. – №7. – с. 12–19.

45. Санина А.И. Основные средства стоимостью до 20 000 рублей – сложные моменты // Главбух. – 2009. – №9. – с. 18–23.

46. Сапьян О.Н. Первичные документы: учет основных средств // Главбух, Отраслевое приложение «Учет в сельском хозяйстве». – 2008. – №7.-с. 16–22.

47. Смирнов Н.Н. Документальное оформление передачи объектов основных средств (в том числе земли) при заключении и прекращении договора аренды // Консультант бухгалтера. – 2008. – №7 – с. 12–19.

48. Станиславчик Е.Н. Амортизация как источник финансирования // Финансовая газета. 2009. – №4. – с. 9.

49. Талалаева Ю.Н. Бухгалтерский и налоговый учет выбытия основных средств // Консультант бухгалтера. -2009. – №7. – с. 23–29.

50. Талалаева Ю.Н. Основные средства. Порядок формирования первоначальной стоимости // Консультант бухгалтера. -2009. – №4. – с. 23–29.

51. Тимофеева А. Отражение продажи основных средств // Финансовая газета. -2008. – №8. – с. 6.

52. Фастова Е.В. Новые формы первичных документов для сельхозорганизаций // Главбух, Отраслевое приложение «Учет в сельском хозяйстве». – 2009. – №6. – с. 15–23.

53. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129 – ФЗ (с изменениями от 23.11.2009 №261-ФЗ)

54. Чеботарева А.Л. Организация списывает изношенные основные средства // Главбух. – 2009. – №6. - с. 18–26.

55. Чумаков А.А. Ненужные основные средства стоит списать // Учет, налоги, право. – 2010. – №6. - с. 7.

56. Яковлев А. Износ и амортизация: смысловая связь и содержательные различия // Финансовая газета. – 2009. – №9. – с. 4.

Похожие работы

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев