Основные задачи и направления анализа основных средств

Организационно-экономическая характеристика и анализ финансового состояния СПК «Петровский» Саракташского района

Анализ финансового состояния СПК «Петровский»

Учет основных средств в СПК «Петровский» Саракташского района

Аналитический и синтетический учет основных средств

Учет амортизации основных средств

Начисление амортизации. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной амортизации

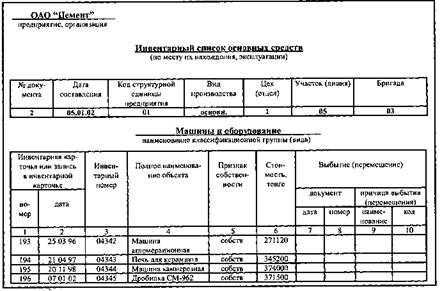

Инвентаризация основных средств

Анализ состояния и эффективности использования основных средств СПК «Петровский»

Анализ движения и состояния основных средств

Анализ эффективности использования основных средств

Совершенствование учета основных средств в СПК «Петровское»

Тыс. руб. х 3 = 105 тыс. руб. – всего

Навигация

Аналитический и синтетический учет основных средств

Учет и анализ основных средств

146565

знаков

27

таблиц

2

изображения

3.2 Аналитический и синтетический учет основных средств

Учет основных средств в СПК «Петровский» организуют так, чтобы можно было установить наличие основных средств по каждой классификационной группе и отдельно по каждому инвентарному объекту, местам эксплуатации (нахождения) и материально ответственным лицам.

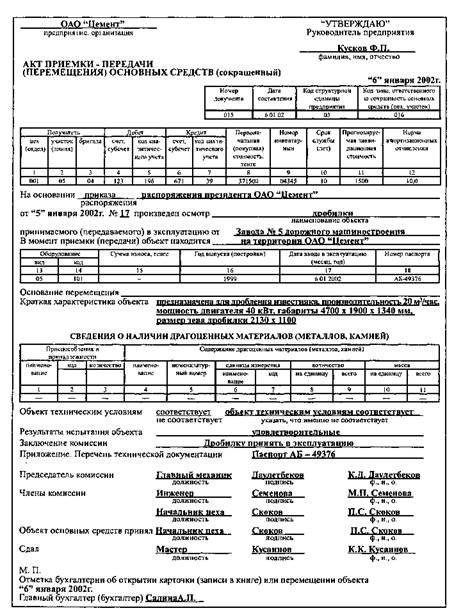

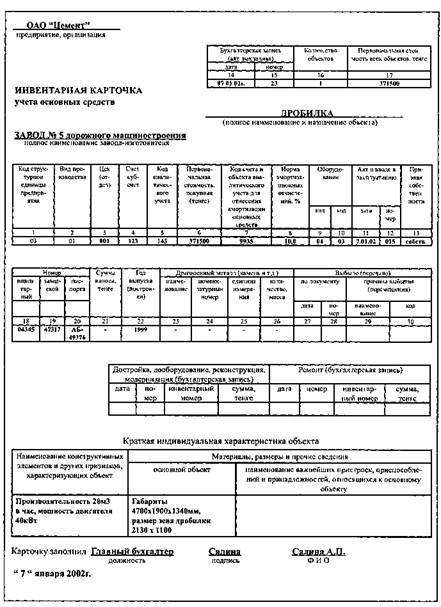

В СПК «Петровский» это обеспечивается посредством аналитического учета основных средств на инвентарных карточках, следующих типовых форм:

ф. №ОС-6 – для зданий и сооружений;

ф. №ОС-7 – для машин, оборудования, производственного и хозяйственного инвентаря;

ф. №ОС-9 – для группового учета основных средств.

Заполняются инвентарные карточки на основе первичных документов, технических паспортов и прочей документации. Затем инвентарные карточки регистрируются в описях (ф. №ОС-10), где для каждого вида основных средств отведен раздел, определенный серией инвентарных номеров. При такой регистрации объект получает инвентарный номер, который проставляется как в документах, так и на самом объекте различными методами – несмываемой краской, клеймением, прикреплением ярлыков и др. способами.

В случае выбытия объекта его инвентарный номер не присваивается вновь поступившим объектам, чтобы избежать путаницы. Пересмотр всех инвентарных номеров производится в СПК «Петровский» не чаще чем раз в 10 лет.

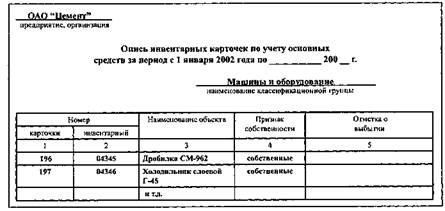

В бухгалтерии СПК «Петровский» зарегистрированные в описи карточки помешают в картотеку основных средств.

В картотеке их группируют по отраслевым классификационным группам, а внутри групп – по местам нахождения, эксплуатации и по видам. Карточки арендованных основных средств группируют отдельно для осуществления забалансового учёта, так же отдельно группируются карточки недействующих основных средств.

Инвентарные карточки на поступившие, выбывшие и перемещенные внутри предприятия основные средства после соответствующих записей до конца месяца не раскладывают, а хранят отдельно. Это необходимо для того, чтобы на основе этих карточек можно было составить расчеты амортизации основных средств. По окончании месяца карточки с записями за данный месяц группируют по классификационным видам основных средств. Карточки по выбывшим основным средствам изымают из картотеки. Срок их хранения в архиве СПК «Петровский» составляет не менее 5 лет.

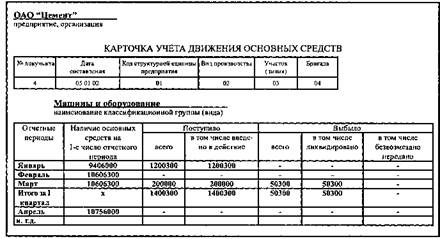

Обороты по поступлению и выбытию по каждому виду основных средств суммируются и записываются в карточку учета движения основных средств, которые открывают в начале января на текущий год. Сначала в них указывают наличие основные средств по видам на 1 января. Затем ежемесячно после записи оборотов за месяц определяют и записывают наличие основных средств на 1-вое число следующего месяца. Таким образом, карточки учёта движения основных средств являются по существу регистрами аналитического учёта движения основных средств по их классификационным группам. Ежемесячно составляется отчет по основным средствам.

В конце года в бухгалтерии СПК «Петровский» по данным карточек составляют оборотную ведомость движения основных средств, итоги которой, сверенные с итогами Главной книги, служат основанием для составления отчетности о наличии и движении основных средств.

Синтетический учет основных средств ведется в журнале – ордере №13.

В соответствии с Планом счетов учет затрат на приобретение объектов, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств в СПК «Петровский» осуществляется на активном, калькуляционном счете 08 «Вложения во внеоборотные активы». Сальдо на счете 08 «Вложения во внеоборотные активы» отражает затраты в незавершенные капитальные вложения, в объекты, которые не приняты к бухгалтерскому учету в качестве основных средств.

Оборот по дебету – сумма фактических затрат формирующих первоначальную стоимость объектов не сданных в эксплуатацию; по кредиту – списание фактических затрат по сданным в эксплуатацию объектам основных средств.

Основные средства принимаются к бухгалтерскому учёту по первоначальной стоимости.

После отражения всех затрат по приобретению объекта основного средства, он приходуется на баланс предприятия и учитывается на счете 01 «Основные средства».

Учет основных средств в СПК «Петровский» организуется в разрезе следующих субсчетов:

01 «Основные средства» субсчет 01 «Собственные основные средства».

Ha этом субсчете учитываются собственные основные средства производственного и непроизводственного назначения, не имеющие строго отраслевого признака. Так, здесь учитывают: здания, сооружения, машины, оборудование, транспортные средства и т.д.

01 «Основные средства» субсчет 02 «Арендованное имущество». Этот субсчет предназначен для учета объектов основных средств, взятых в долгосрочную аренду, а также лизинговое имущество (если условиями договора предусмотрен учет лизингового имущества на балансе лизингополучателя).

01 «Основные средства» субсчет 03 «Земельные участки и объекты природопользования». На субсчете 03 учитывают наличие и движение земельных участков, лесных и водных угодий.

01 «Основные средства» субсчет 04 «Скот рабочий, продуктивный и другие животные». На этом субсчете учитывают наличие и движение всех видов взрослого скота (рабочего и продуктивного).

01 «Основные средства» субсчет 05 «Многолетние насаждения». Этот субсчет предназначен для учета наличия и движения всех видов молодых и принятых в эксплуатацию многолетних насаждений, включая полезащитные лесные полосы.

01 «Основные средства» субсчет 06 «Объекты неинвентарного характера». На этом субсчете учитываются капитальные вложения неинвентарного характера в земельные участки, лесные и водные угодья, недра, предоставленные сельскохозяйственному предприятию в пользование.

01 «Основные средства» субсчет 07 «Прочие основные средства». На субсчете 07 учитывают библиотечные фонды, спортивный инвентарь и другие объекты, не включенные в предыдущие группы.

01 «Основные средства» субсчет 09 «Выбытие основных средств».

Поступление объектов основных средств СПК «Петровский» имеет место в следующих случаях приобретения за плату у других организаций; строительства хозяйственным или подрядным способом; получения от других организаций и лиц в безвозмездное пользование; внесения учредителями в счет их вкладов в уставный капитал; поступления по акту дарения и другими способами.

Например, СПК «Петровский» приобрело по договору купли – продажи автомобиль ВАЗ -2115, стоимость которого 377600 руб. (в том числе НДС – 57600 руб.). Доставку автомобиля в сумме 10620 руб. (в том числе НДС – 1620 руб.) СПК «Петровский» оплатило наличными из кассы через подотчетное лицо.

Таблица 3.1 – Основные бухгалтерские записи по учету покупки основных средств в СПК «Петровский»

| Наименование операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Оплачен счет поставщика с расчетного счета | 377600 | 60 | 51 |

| Отражается покупная стоимость автомобиля | 320000 | 08/1 | 60 |

| Учтена сумма НДС, согласно счета – фактуры | 57000 | 19 | 60 |

| Оплачен счет за доставку автомобиля | 9000 | 08/1 | 71 |

| Учтен НДС по расходам на доставку | 1620 | 19 | 71 |

| Оприходован автомобиль | 329000 | 01 | 08/1 |

| Зачтен НДС из бюджета | 58620 | 68 | 19 |

При безвозмездной передачи основных средств в СПК «Петровский» сначала определяется первоначальная стоимость основного средства исходя их рыночной стоимости этого объекта. Амортизация по объекту основных средств, полученному безвозмездно, начисляется с месяца, следующего за месяцем ввода объекта в эксплуатацию. Эта же сумма начисляется в виде дохода, полученного по договору дарения.

Пример. СПК «Петровский» получило безвозмездно от физического лица трактор модели Т – 16. Рыночная стоимость данного объекта на день передачи определена в 180 000 руб. Срок полезного использования 6 лет, амортизация начисляется линейным способом. Следовательно, сумма ежемесячной амортизации составляет 2500 руб.

В бухгалтерском учете СПК «Петровский» безвозмездное получение объекта будет отражено следующими проводками (таблица 3.2).

Таблица 3.2 – Основные бухгалтерские записи по учету безвозмездного поступления основных средств в СПК «Петровский»

| Наименование операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Получен трактор безвозмездно | 180000 | 08 | 98–2 |

| Введен в эксплуатацию трактор Т – 16 | 180000 | 01 | 08 |

| Начислена амортизация по трактору, полученному безвозмездно | 2500 | 23 | 02 |

| Начислен доход от пользования трактором Т-16, полученного безвозмездно | 2500 | 98 | 91–1 |

| Выявлен и списан финансовый результат | 2500 | 91–9 | 99 |

Основные средства, полученные по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, отражаются по рыночной стоимости обмениваемого имущества плюс сумма затрат по доставке указанных объектов основных средств и доведению их до состояния, в котором они пригодны к использованию.

В случае, когда стоимость обмениваемого имущества отличается (в большую либо в меньшую сторону) от стоимости приобретаемого основного средства, возникает очень много проблем, связанных как с оформлением договора мены, так и с налогообложением по такой сделке у обеих сторон. Поэтому в такой ситуации, для избежания проблем при расчёте НДС, удобнее заключать не договор мены, а произвести взаимозачёт встречных требований по двум самостоятельным договорам.

Основные средства также могут поступать на предприятие в виде арендованных основных средств. При поступлении в СПК «Петровский» отдельных видов арендованных основных средств (здание, станок и прочие) все записи делаются на забалансовом счёте 001 «Арендованные основные средства». При аренде основных средств прилагается Договор аренды.

Для учёта выбытия объектов основных средств в СПК «Петровский» к счёту 01 «Основные средства» открывается субсчёт 01/09 «Выбытие основных средств».

В дебет этого субсчёта переносится стоимость выбывающего объекта, а в кредит – сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счёта 01 «Основные средства» на счёт 91 «Прочие доходы и расходы».

Для обобщения информации о выбытии основных средств и определения финансового результата от данных операций, используется счёт 91 «Прочие доходы и расходы». По дебету данного счёта отражаются расходы, связанные с продажей, выбытием и прочим списанием основных средств, а по кредиту – поступления, связанные с продажей и прочим списанием основных средств. Путем сопоставления дебетового и кредитового оборотов по счету 91 «Прочие доходы и расходы» определяется финансовый результат.

Продажа основных средств оформляется договором купли-продажи.

В соответствии со ст. 424 ГК РФ цена, по которой продается основное средство, устанавливается соглашением сторон. Согласно ст. 40 НК РФ цена продажи объекта основных средств, согласованная между продавцом и покупателем, является рыночной ценой.

Учет выбытия основных средств по причине продажи можно рассмотреть на следующем примере.

СПК «Петровский» продает принадлежащий ему грузовой автомобиль за 177000 руб. (в том числе НДС – 27000 руб.). Первоначальная стоимость автомобиля 120000 руб., сумма амортизации к моменту продажи – 40000 руб. Расходы по снятию автомобиля с учета в ГИБДД составили 1000 руб.

Таблица 3.3 – Основные бухгалтерские записи по учету выбытия основных средств в СПК «Петровский»

| Наименование операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Начислено покупателю за продажу грузового автомобиля | 177000 | 62 | 91–1 |

| Поступили деньги от покупателя на расчетный счет | 177000 | 51 | 62 |

| Начислен НДС по продаже грузового автомобиля | 27000 | 91–2 | 68–2 |

| Списана первоначальная стоимость автомобиля | 120000 | 01–9 | 01 |

| Списана сумма начисленной амортизации | 40000 | 02 | 01–9 |

| Списана остаточная стоимость автомобиля | 80000 | 91–2 | 01–9 |

| Списаны расходы по снятию автомобиля с учета в ГИБДД (на основание авансового отчета подотчетного лица) | 3000 | 91–2 | 71 |

| Отражена прибыль от продажи автомобиля | 67000 | 91–9 | 99 |

Для определения непригодности основных средств, невозможности и экономической нецелесообразности проведения их восстановительного ремонта, а также для оформления документации на списание таких объектов в СПК «Петровский» создана постоянно действующая комиссии, в состав которых включаются главный инженер, начальники соответствующих структурных подразделений, главный бухгалтер, а также лица, на которых возложена материальная ответственность за сохранность основных средств. По решению руководителя СПК «Петровский» в состав комиссии могут быть включены и другие специалисты, если в этом есть техническая необходимость.

Комиссия осуществляет следующие функции:

- осматривает ликвидируемые объекты с использованием технической документации (поэтажных планов, техпаспорта объекта и др.), данных бухгалтерского учета и другой информации;

- определяет невозможность восстановления и дальнейшей эксплуатации объекта;

- устанавливает причину списания объекта (авария, стихийное бедствие, нарушение нормальных условий эксплуатации, реконструкция, износ и т.п.);

- выявляет лиц, виновных в преждевременном выбытии объекта из эксплуатации, а также вносит предложения о привлечении их к ответственности в соответствии с действующим законодательством;

- устанавливает возможность использования отдельных узлов, деталей, материалов и оценивает их по ценам возможной реализации;

- осуществляет контроль за изъятием из объекта драгоценных металлов, годных узлов и сдачей их на склад;

- составляет акты на списание объектов типовой формы.

После истечения срока полезного использования объекта основных средств и полного переноса его стоимости на себестоимость продукции (работ, услуг) начисление амортизации прекращается, и СПК «Петровский» вправе списать основное средство с баланса. Выбытие объекта основных средств после истечения срока его полезного использования с полностью начисленной амортизацией и при отсутствии оставшихся после ликвидации запасных частей, деталей или вторичного сырья не оказывает влияния на финансовый результат организации ни в бухгалтерском учете, ни для целей налогообложения.

При составлении отчетности в СПК «Петровский» сумму убытка от списания объекта основных средств отражают как прочие расходы, стоимость оприходованных при ликвидации материалов как прочие доходы. Для целей налогообложения убытки от списания не полностью амортизированных основных средств не учитываются.

Убытки от списания не полностью амортизированных объектов основных средств отражаются как потери от списания и прочего выбытия остаточной стоимости не полностью амортизированных основных средств.

Учет основных средств, по причине его морального и физического износа можно рассмотреть на следующем примере.

СПК «Петровский» произвела ликвидацию токарного станка АГ – 4116, первоначальная стоимость которого составляет 50000 руб. (без НДС). Амортизация к моменту ликвидации составила 48000 руб. Расходы на демонтаж станка составляют 4000 руб. Оприходованы запасные части на сумму 1000 руб.

Для учета выбытия основных средств, вследствие их ликвидации используют следующую корреспонденцию счетов (таблица 3.4).

Таблица 3.4 – Основные бухгалтерские записи по учету ликвидации основных средств в СПК «Петровский»

| Наименование операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Списана первоначальная стоимость станка АГ 4116 | 50000 | 01–9 | 01 |

| Списана сумма начисленной амортизации | 48000 | 02 | 01–9 |

| Списана остаточная стоимость станка | 2000 | 91–2 | 01–9 |

| Списаны расходы на демонтаж | 4000 | 91–2 | 23 |

| Оприходованы материалы, полученные при ликвидации объекта | 1000 | 10 | 91–2 |

| Отражен убыток от ликвидации станка | 1000 | 99 | 91–9 |

Операции при безвозмездной передаче основных средств отражаются в учете в обычном порядке, как и другие операции по их выбытию. При преобразование некоторых цехов предприятия в самостоятельные организации СПК «Петровский» производила, частично, безвозмездную передачу основных средств.

В соответствии со п. 16 ст. 270 Налогового Кодекса РФ, убыток от безвозмездной передачи объекта основных средств налогооблагаемую предприятия прибыль не уменьшает.

Учет безвозмездной передачи основных средств можно рассмотреть на следующем примере.

Общим собранием членов кооператива принято решение о безвозмездной передаче СПК «Петровский» ООО «Витязь» здание склада. Первоначальная стоимость объекта 300 000 руб., на момент передачи указанного объекта начислена амортизация в размере 100 000 руб. Рыночная стоимость указанного объекта составляет 180 000 руб., сумма НДС составит 32 400 руб.

Таблица 3.5 – Основные бухгалтерские записи по учету безвозмездной передаче основных средств в СПК «Петровский»

| Наименование операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Списана первоначальная стоимость склада | 300000 | 01–2 | 01 |

| Списана амортизация по переданному объекту | 100000 | 02 | 01–2 |

| Списана остаточная стоимость переданного объекта | 200000 | 91–1 | 01–2 |

| Начислен НДС, подлежащий взносу в бюджет по безвозмездно переданному объекту | 32400 | 91–2 | 68–3 |

| Отражен убыток от передачи склада | 232400 | 99 | 91–9 |

Похожие работы

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев