Основные задачи и направления анализа основных средств

Организационно-экономическая характеристика и анализ финансового состояния СПК «Петровский» Саракташского района

Анализ финансового состояния СПК «Петровский»

Учет основных средств в СПК «Петровский» Саракташского района

Аналитический и синтетический учет основных средств

Учет амортизации основных средств

Начисление амортизации. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной амортизации

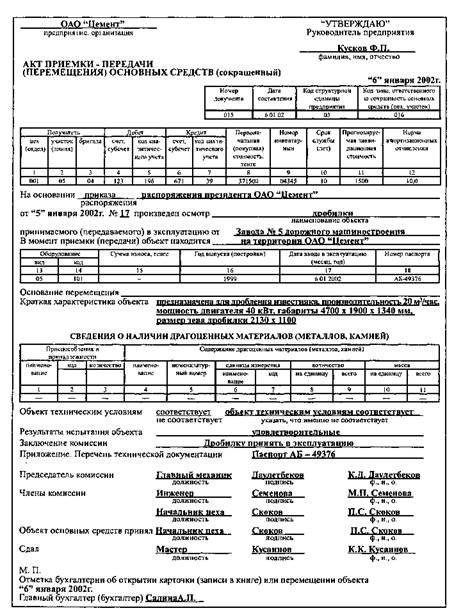

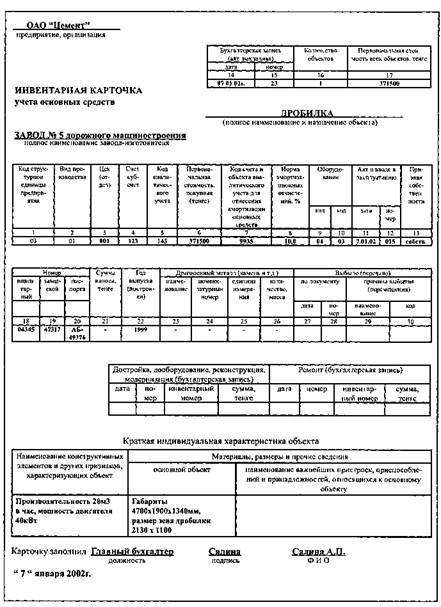

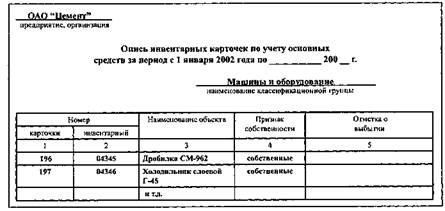

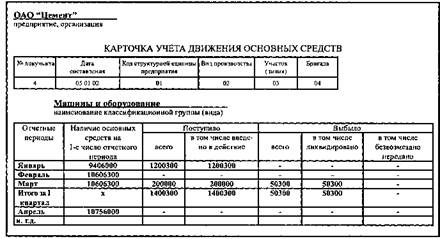

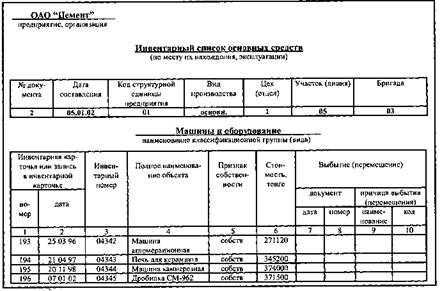

Инвентаризация основных средств

Анализ состояния и эффективности использования основных средств СПК «Петровский»

Анализ движения и состояния основных средств

Анализ эффективности использования основных средств

Совершенствование учета основных средств в СПК «Петровское»

Тыс. руб. х 3 = 105 тыс. руб. – всего

Навигация

Анализ финансового состояния СПК «Петровский»

Учет и анализ основных средств

146565

знаков

27

таблиц

2

изображения

2.2 Анализ финансового состояния СПК «Петровский»

Экономический потенциал предприятия не сводится лишь к имущественной компоненте; не менее важна и финансовая его сторона, суть которой – в отражении рациональности структуры оборотных активов как обеспечении текущих расчетов, достаточности средств, возможности поддерживать сложившуюся или желаемую структуру источников средств.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Краткосрочная задолженность предприятия погашается различными способами, в частности, обеспечением такой задолженности могут выступать любые активы предприятия, в том числе внеоборотные.

Под ликвидностью актива понимают способность его трансформироваться в денежные средства в ходе производственно – технологического процесса, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида актива.

Таблица 2.7 – Анализ ликвидности баланса СПК «Петровский», тыс. руб.

| Актив | 2007 г. | 2008 г. | 2009 г. | Пассив | 2007 г. | 2008 г. | 2009 г. | Излишек (+) или недостаток(–) | ||

| 2007 г. | 2008 г. | 2009 г. | ||||||||

| А1 | 685 | 600 | 760 | П1 | 1745 | 2920 | 3847 | – 1060 | – 2320 | – 3087 |

| А2 | - | - | - | П2 | - | - | 2500 | - | - | – 2500 |

| А3 | 13635 | 22540 | 20617 | П3 | - | 6203 | 5639 | +13635 | +16337 | + 14978 |

| А4 | 7509 | 13411 | 23483 | П4 | 20094 | 27420 | 32864 | + 12575 | + 14009 | + 9381 |

| Итого | 21829 | 36551 | 44850 | Итого | 21829 | 36551 | 44850 | х | х | |

Таблица 2.8 – Соотношение активов и пассивов СПК «Петровский»

| Абсолютно ликвидный баланс | 2007 г. | 2008 г. | 2009 г. |

| А1>= П1 | А1 < П1 | А1 < П1 | А1 < П1 |

| А2 >= П2 | - | - | А2 < П2 |

| А3>= П3 | А3 >П3 | А3 > П3 | А3 > П3 |

| А4 <= П4 | А4 < П4 | А4 < П4 | А4 < П4 |

Баланс предприятия не является ликвидным в течение всего анализируемого периода. Исходя из этого, можно сделать вывод о недостатке наиболее ликвидных активов для погашения наиболее срочных обязательств.

В таблице 2.9 представлены показателя платежеспособности СПК «Петровский» за исследуемый период.

Таблица 2.9 – Показатели платежеспособности СПК «Петровский»

| Показатели | Норматив | 2007 г. | 2008 г. | 2009 г. |

| Коэффициент общей ликвидности | ≥ 1 | 2,737 | 1,472 | 1,023 |

| Коэффициент абсолютной ликвидности | ≥ 0.2–0.7 | 0,393 | 0,205 | 0,120 |

| Коэффициент «критической» оценки | ≥ 0.8–1 | 0,393 | 0,205 | 0,120 |

| Коэффициент текущей ликвидности | ≥ 2 | 8,206 | 7,924 | 1,783 |

| Коэффициент обеспеченности собственными оборотными средствами | ≥ 0,1 | 0,866 | 0,605 | 0,439 |

Коэффициент абсолютной ликвидности на конец 2009 г. ниже норматива, что характеризует неспособность СПК «Петровский» погасить в ближайшее время краткосрочные обязательства за счет денежных средств. То обстоятельство, что коэффициент текущей ликвидности меньше установленного норматива свидетельствует об отсутствии возможности предприятия оплатить собственные счета. Он также отражает, что на один рубль краткосрочной задолженности в 2009 году приходится 1,78 руб. оборотных средств. Коэффициент «критической» ликвидности определяет долю краткосрочных обязательств предприятия, которая может быть погашена за счет ценных бумаг, средств на различных счетах и поступлений по расчетам с дебиторами. В данном случае его уровень ниже предельно допустимого значения.

Показатель коэффициента обеспеченности собственными оборотными средствами выше нормативного показателя на 0,339 пунктов, из чего следует, что оборотный капитал предприятия подкреплен свободными собственными и приравненными к нему средствами и формируется за счет собственных и заемных средств.

Таким образом, СПК «Петровский» не может в настоящее время погасить свои обязательства денежными средствами, даже мобилизовав свои активы, предприятие не может погасить свою задолженность полностью.

Любой хозяйствующий субъект, в том числе и СПК «Петровский» обладает определенными возможностями для достижения целей, ради которых он был создан. Результативность функционирования предприятия чаще всего оценивается показателями прибыли и рентабельности, которые в свою очередь существенно зависят от организации производственного процесса, его ритмичности, эффективности использования отдельных видов имущественного потенциала, то есть динамики финансово-хозяйственной деятельности.

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность. Она определяется оборачиваемостью средств, находящихся в распоряжении у предприятия, а именно таких, как оборотные, внеоборотные активы, собственный капитал и обязательства. Деловая активность проявляется в динамичности развития предприятия, достижении им поставленных целей, эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции. Для ее оценки используются как качественные критерии, так и количественные показатели (натуральные, стоимостные).

Для оценки показателей деловой активности обратимся к таблице 2.10.

Таблица 2.10 – Динамика показателей деловой активности СПК «Петровский»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009 г. от 2007 г. (+;-) |

| Выручка от продажи продукции, работ и услуг, тыс. руб. | 18865 | 23322 | 31205 | + 12340 |

| Среднегодовая величина запасов и затрат, тыс. руб. | 11366 | 18088 | 21544 | + 10178 |

| Среднегодовая стоимость имущества, тыс. руб. | 18512 | 29190 | 40700 | + 22188 |

| Среднегодовая величина собственного капитала, тыс. руб. | 16569 | 23752 | 30142 | + 13573 |

| Коэффициент оборачиваемости активов | 1,02 | 0,80 | 0,77 | – 0,25 |

| Коэффициент оборачиваемости собственного капитала | 1,14 | 0,98 | 1,04 | – 0,10 |

| Оборачиваемость запасов: – в оборотах – в днях | 1,66 220 | 1,29 283 | 1,44 253 | – 0,22 + 33 |

Исходя из показателей таблицы 2.10, можно сделать следующие выводы. За изучаемый период оборачиваемость активов СПК «Петровский» снизилась на 0,25 пунктов и составила в 2009 году 0,77 оборотов. Данное обстоятельство свидетельствует о снижении эффективности использования имущества предприятия.

Скорость оборота собственного капитала уменьшилась за отчетный период на 0,10 и составила в 2009 г. 1,04 пункт.

Коэффициент оборачиваемости запасов в отчетном году равен 1,44, что ниже уровня 2007 г. на 0,22. Следовательно, возрос срок обращения средств, вложенных в запасы, который составил в 2009 г. 253 дня, что на 33 дня больше показателя 2007 г.

Наблюдаемые отклонения в скорости оборачиваемости запасов являются одним из дестабилизирующих факторов в деятельности предприятия и это отрицательно сказывается на деловой активности и дальнейшей деятельности СПК «Петровский», так как означает отсутствие поиска новых клиентов и снижение платежеспособности.

Анализ финансовой устойчивости СПК «Петровский» предполагает применение показателей, представленных в таблице 2.11.

Таблица 2.11 – Динамика коэффициентов финансовой устойчивости СХПК «Петровский»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009 г. от 2007 г. (+;-) |

| Внеоборотные активы, тыс. руб. | 7509 | 13411 | 23483 | + 15974 |

| Запасы и затраты, тыс. руб. | 13635 | 22540 | 20617 | + 6982 |

| Стоимость имущества, тыс. руб. | 21829 | 36551 | 44850 | + 23021 |

| Капитал и резервы, тыс. руб. | 20094 | 27420 | 32864 | + 12770 |

| Краткосрочные пассивы, тыс. руб. | 1745 | 2920 | 6347 | + 4602 |

| Долгосрочные пассивы, тыс. руб. | - | 6203 | 5639 | + 5639 |

| Всего источников, тыс. руб. | 21829 | 36551 | 44850 | + 23021 |

| Коэффициент соотношения заемных и собственных средств | 0,08 | 0,33 | 0,36 | + 0,24 |

| Коэффициент финансовой устойчивости | 0,92 | 0,92 | 0,86 | – 0,06 |

| Коэффициент финансирования | 11,44 | 3,01 | 2,74 | – 8,7 |

| Коэффициент финансовой независимости | 0,92 | 0,75 | 0,73 | – 0,19 |

Коэффициент соотношения заемных и собственных средств (Кзс≤1) показывает, какая часть деятельности СПК «Петровский» финансируется за счет заемных средств. Нормативное значение данного показателя составляет менее 1. Фактическое значение за исследуемый период составляет от 0,08 в 2007 г. до 0,36 в 2009 г.

Коэффициент финансовой устойчивости (Ку≥0,5) рассчитывается как отношение собственного и долгосрочного заемного капитала к общей валюте баланса. Данный показатель уменьшился за период 2007–2009 гг. на 0,06. Это также свидетельствует о снижении финансовой устойчивости СПК «Петровский».

Коэффициент финансирования, как показатель отношения собственных источников к заемным, выше установленного норматива (Кф≥1) в 2009 г. в 2,7 раза.

Коэффициент финансовой независимости (автономии) отражает удельный вес собственного капитала в общей его сумме. Чем выше значение этого коэффициента, тем предприятие более финансово устойчиво, стабильно и независимо от внешних кредиторов. Как видим, в СПК «Петровский» в 2007–2009 гг. они выше нормативного значения (Кфн≥0,5), так, в 2007 г. он составлял 0,92, а в 2009 г. – 0,73.

Таким образом, показатели финансовой устойчивости СПК «Петровский» указывают на стабильное финансовое положение за период 2007–2009 гг., но намечается отрицательная динамика, поскольку все показатели снижаются.

Похожие работы

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев